Resultado do Google no 4T25 mostra números sólidos, mas investimentos assustam

O Google divulgou resultados fortes no 4T25, com crescimento de receitas e Cloud, mas o capex elevado para 2026 preocupou o mercado

Parece até repetitivo que a dinâmica de resultados das grandes empresas de tecnologia vem seguindo uma mesma toada ao longo dos últimos trimestres. As companhias entregam resultados, majoritariamente acima do esperado pelo mercado, mas com o adendo de que os investimentos que estão por vir serão maiores do que aqueles esperados.

A Alphabet divulgou resultados do 4T25 acima das expectativas em receita e lucro, confirmando um ano excepcional do ponto de vista operacional.

Ainda assim, o mercado não ficou animado diante do guidance de investimentos para 2026, significativamente acima do que era esperado, reacendendo preocupações com fluxo de caixa livre no curto prazo.

Destaques do resultado do Google no 4T25

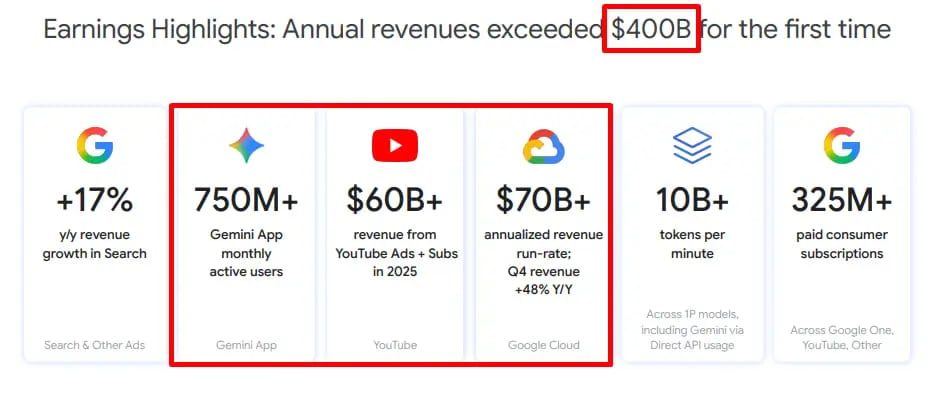

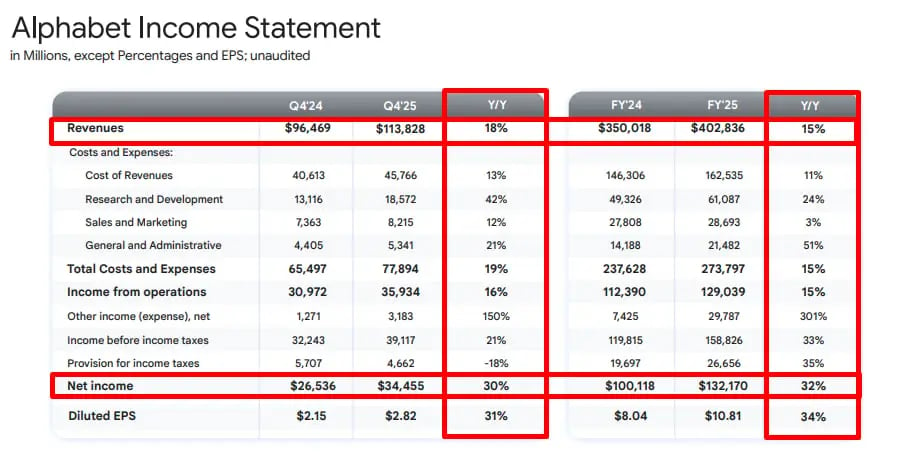

- Receitas: US$ 113,8 B +18% a.a (exp. US$ 111,4 B)

- Receitas ex-TAC: US$ 97,2 B +19% a.a (exp. US$ 95,2 B)

- Ebit: US$ 35,9 B +16% a.a (exp. US$ 36,9 B)

- Lucro Líquido: US$ 34,5 B +30% a.a (exp.US$ 1,9 B)

- EPS: US$ 2,82 +31% a.a (exp. US$ 2,65)

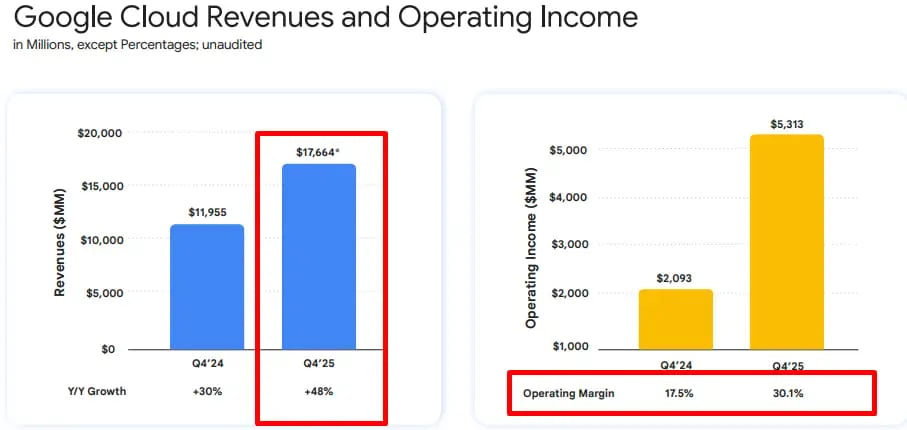

- Cloud: US$ 17,7 B +48% a.a (exp. US$ 16,2 B)

A receita consolidada atingiu US$ 113,8 bilhões, crescimento de +18% a.a., superando o consenso. O lucro por ação avançou +31% a.a., refletindo não apenas crescimento de receita, mas também ganhos relevantes de margem ao longo do ano.

Por outro lado, o EBIT ficou levemente abaixo das expectativas, impactado principalmente pelo aumento acelerado de despesas operacionais e investimentos em infraestrutura de inteligência artificial.

Resultados por segmentos

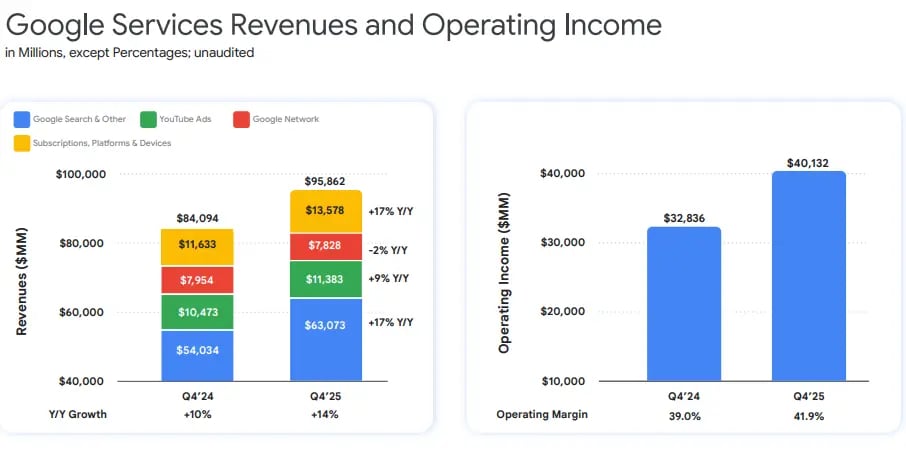

Google Services: crescimento resiliente e diversificado

O segmento de Google Services registrou receita de US$ 95,9 bilhões, crescimento de +14% a.a., impulsionado principalmente por publicidade.

- Advertising: US$ 82,3 bilhões (+14% a.a.)

- Search & Other: US$ 63,1 bilhões (+17% a.a.)

O resultado reforça que, apesar dos temores levantados nos últimos anos sobre disrupção por IA generativa, o Search segue crescendo em ritmo saudável, beneficiado por volume, monetização e integração gradual de soluções baseadas em IA.

O YouTube Ads cresceu +9% a.a., abaixo das expectativas, refletindo uma base de comparação mais exigente e alguma normalização após períodos de forte aceleração. Ainda assim, o YouTube já ultrapassou a marca de US$ 60 bilhões em receitas anuais, somando publicidade e assinaturas, consolidando-se como um dos maiores ativos da companhia.

Google Cloud: aceleração e forte expansão de margem

O grande destaque operacional do trimestre foi o Google Cloud, que apresentou receita de US$ 17,7 bilhões, crescimento de +48% a.a., bem acima do consenso.

Além do crescimento expressivo, a rentabilidade do segmento melhorou de forma significativa. A margem EBIT do Cloud avançou de 17,5% no 4T24 para aproximadamente 30% no 4T25, evidenciando ganhos de escala, maior utilização de infraestrutura e avanço da oferta de serviços de maior valor agregado, especialmente ligados a dados e inteligência artificial.

Esse desempenho foi central para a mudança de percepção do mercado ao longo de 2025, com a Alphabet deixando de ser vista como “retardatária” em IA para ocupar uma posição de liderança tecnológica, alavancada pelos avanços da DeepMind e pela adoção crescente do Gemini, que já processa mais de 10 bilhões de tokens por minuto.

2025 marca uma virada de chave para a Alphabet

No consolidado do ano, a Alphabet superou US$ 400 bilhões em receita anual pela primeira vez, com:

- lucro anual crescendo +32%,

- margem líquida avançando de 28,6% em 2024 para 32,8% em 2025.

Trata-se de um desempenho raro para uma empresa desse porte, combinando crescimento elevado com expansão relevante de rentabilidade.

Esse crescimento ao longo de 2025 foi um dos fatores importantes para que a narrativa do mercado com relação a empresa mudasse. Ela deixou de ser uma “AI loser” e passou a ser uma “AI winner”.

Guidance e investimentos para 2026

Apesar do forte resultado operacional, o principal ponto de atenção ficou por conta do guidance de capex para 2026. A companhia indicou investimentos entre US$ 175 bilhões e US$ 185 bilhões, aproximadamente 50% acima do que o mercado projetava.

Esse aumento reflete:

- expansão agressiva de data centers;

- investimentos em infraestrutura própria de IA;

- suporte à rápida adoção de modelos proprietários como o Gemini.

A consequência direta é uma pressão relevante sobre o fluxo de caixa livre no curto prazo, o que explica a reação negativa das ações após a divulgação.

O que fica do resultado do Google

O 4T25 confirma que a Alphabet executou de forma excepcional em 2025, entregando crescimento sólido, expansão de margens e aceleração relevante no Cloud. O ponto de debate deixou de ser capacidade tecnológica e passou a ser disciplina de capital.

A empresa não é mais vista como fora da corrida de IA. A questão agora é quanto custará liderar essa corrida — e por quanto tempo o mercado estará disposto a tolerar um capex tão elevado em troca de ganhos estruturais no longo prazo.

Com EPS (lucro por ação) projetado em torno de US$ 12 para 2026 e US$ 14 para 2027, a Alphabet negocia a aproximadamente 26x lucro de 2026 e 22x lucro de 2027.

O múltiplo não é baixo, mas permanece dentro da faixa histórica de 20–25x, especialmente considerando o novo perfil de crescimento do Cloud e a relevância estratégica da companhia em IA.