Reserva de emergência: seu dinheiro estará disponível?

Rentabilidade não resolve quando falta liquidez. Entenda como estruturar sua reserva de emergência para enfrentar crises com segurança

Existe uma sensação silenciosa que acompanha quase todo planejamento financeiro: a de que o amanhã será uma continuação razoável de hoje. O salário cai, os negócios giram, os investimentos rendem. Nada indica ruptura.

E, pouco a pouco, a gente começa a acreditar que imprevistos são eventos raros — quase estatísticos demais para acontecer conosco.

O problema é que a vida não respeita planilhas.

Uma doença inesperada. Um problema familiar. Um contrato cancelado. Uma oportunidade que exige decisão rápida.

O caos não manda mensagem antes de chegar. Ele simplesmente aparece — e, quando surge, não pergunta se seu dinheiro está rendendo bem. Ele pergunta se está disponível.

Ter patrimônio não significa ter proteção

É aqui que muitos descobrem a diferença entre ter patrimônio e ter um planejamento realmente robusto.

Você pode ter imóveis, participações e aplicações das mais sofisticadas. Pode ter um número grande na tela do aplicativo. Mas, se na hora da urgência o dinheiro não está acessível, a sensação é a mesma: impotência e vulnerabilidade, apesar da riqueza.

E isso não é teoria.

Liquidez prometida não é liquidez real

Nos últimos anos, vimos estruturas que prometiam segurança e rendimento acima da média enfrentarem problemas sérios.

Casos como o do Grupo Fictor, ou episódios envolvendo bancos médios que passaram por intervenção e instabilidade — como o Will Bank — deixaram investidores com recursos travados justamente quando mais precisavam deles.

Muitos acreditavam que tinham uma “reserva”. Descobriram, tarde demais, que tinham apenas uma aplicação.

Não se trata de acusar instituições específicas. Trata-se de reconhecer uma fragilidade estrutural: liquidez prometida não é a mesma coisa que liquidez real.

O conflito silencioso entre rentabilidade e segurança

E existe um ponto ainda mais delicado nessa história. De um lado, há um incentivo claro da indústria para que o dinheiro fique parado por mais tempo. Produtos com prazo, carência, estruturas fechadas — tudo isso costuma pagar melhor para quem distribui. Quanto menos líquido o recurso, maior costuma ser a remuneração envolvida.

Do outro lado, há o próprio investidor. A tentação de ganhar “um pouco mais” na reserva. De buscar aquele CDB com taxa superior, aquele fundo que promete CDI mais prêmio, aquela alternativa que parece oferecer segurança com tempero extra. A ganância não aparece como ganância. Ela aparece como eficiência.

Mas a reserva de emergência não é lugar para otimização.

Ela não existe para bater meta de rentabilidade. Existe para impedir que um problema vire desastre. Para evitar que você precise vender um bom ativo no pior momento. Para garantir que um ciclo ruim não destrua o que levou anos para construir.

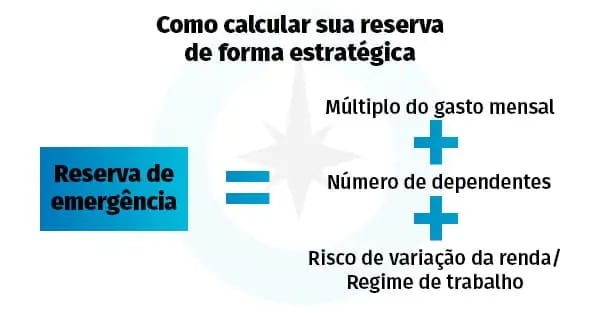

Como calcular a reserva de emergência

O primeiro erro é usar o salário como referência. O que importa não é quanto você ganha, mas quanto custa manter sua vida funcionando.

Some apenas as despesas essenciais: moradia, contas fixas, alimentação básica, saúde e educação (se houver). Aqui é importante separar conforto de sobrevivência. A reserva precisa sustentar estabilidade, não padrão de vida.

Com esse valor mensal em mãos, vem o multiplicador — é aqui que quase todo mundo simplifica demais.

O tamanho da reserva depende da sua exposição ao risco:

- CLT com renda previsível e colchão de FGTS: 6 a 12 meses.

- Servidor público: 3 a 6 meses.

- Autônomo, empresário ou PJ: 12 a 24 meses — ou mais, se a receita oscila bastante.

- Quem tem dependentes e dívidas: margem maior, 12 a 18 meses ou acima disso.

A lógica é simples: quanto maior for a incerteza, maior precisa ser o colchão.

Reserva não é número mágico. É reflexo da sua realidade.

Onde investir a reserva de emergência

A reserva de emergência precisa cumprir três requisitos básicos: liquidez imediata, zero volatilidade e risco estrutural mínimo. Não é espaço para busca de performance.

Funciona bem:

- Tesouro Selic (LFT).

- Fundos DI simples, com taxa baixa, de preferência zero.

- CDB com liquidez diária de banco sólido (S1) e cobertura do FGC.

- Liquidez D+0 para acesso imediato.

Pode parecer básico demais. Mas é justamente esse o ponto. Reserva é feijão com arroz.

O que não é reserva de emergência

O que não é reserva:

- CDB de banco sem solidez.

- Fundos de crédito privado com resgates curtos.

- Produtos com rendimento elevado e baixa clareza (especialmente investimentos alternativos).

- Qualquer estrutura em que a liquidez depende de “condições normais”.

E aqui entra a armadilha mais comum: buscar um pouco mais de rendimento na reserva. Um ativo com mais prêmio. Uma taxa superior que parece inofensiva.

Mas alguns pontos percentuais a mais não compensam o risco de não ter acesso ao dinheiro quando precisar. O custo de errar na reserva é alto demais, porque pode forçar a venda de ativos bons no pior momento.

A reserva de emergência não existe para render mais.

Por que liquidez é prioridade

No fim das contas, tudo começa pelo básico — mas este não é um ano básico.

O Brasil deve iniciar um novo ciclo de corte de juros a partir de março. A curva de renda fixa tende a mudar. Estratégias que funcionaram nos últimos anos podem perder eficiência.

Ao mesmo tempo, nos aproximamos de um ciclo eleitoral que historicamente aumenta a volatilidade, altera expectativas fiscais e pressiona ativos domésticos.

O mercado não espera para reagir.

Antes de pensar em crescimento ou novas oportunidades, existe uma etapa que não pode ser pulada: garantir que sua estrutura aguente um cenário mais instável.

Na Nord Wealth, a lógica é clara:

Primeiro, reserva de emergência.

Depois, proteção.

Em seguida, crescimento.

Estratégia tributária.

Diversificação

Não montamos carteiras em cima de produtos; montamos em cima de estrutura. O que destrói patrimônio não é a volatilidade. É a falta de preparo.

Se você não sabe exatamente quanto deveria ter em liquidez — ou se sua reserva está alocada em produtos que podem travar — este é o momento de revisar.

Antes que o ciclo mude. Antes que o ruído aumente. Antes que a decisão precise ser tomada sob pressão.

Agende sua avaliação de carteira (clique aqui) e comece o ano com estrutura, não com expectativa.