Reestruturação do IRDM11: entenda o impacto para cotistas

Veja o que muda com a proposta de incorporação do IRDM11 pelo IRIM11, o impacto para cotistas e os cuidados fiscais com a reorganização

Mudar a rota de um fundo imobiliário não é trivial. Para os cotistas, significa rever objetivos, reavaliar riscos e, sobretudo, decidir se a nova proposta ainda faz sentido para o seu patrimônio.

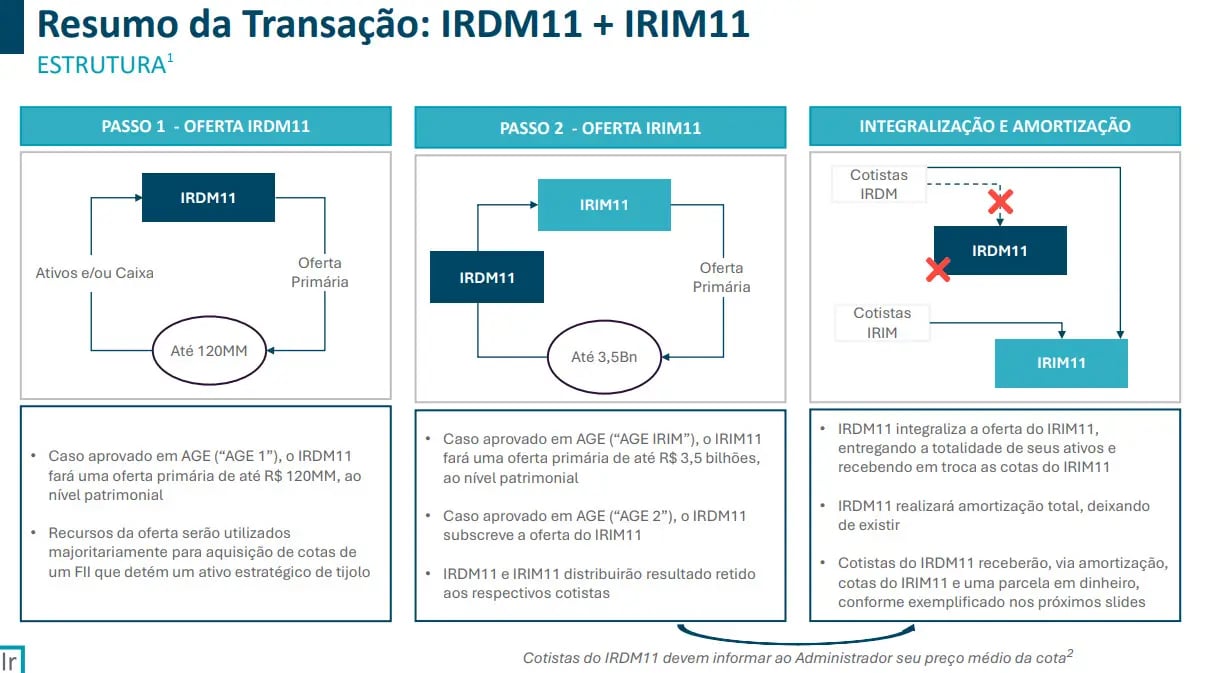

É exatamente esse o momento vivido por quem investe no IRDM11, um dos FIIs mais conhecidos do mercado. A gestora Iridium propôs uma reorganização que envolve a extinção do IRDM11 e a transferência integral dos seus ativos para o IRIM11, que será o fundo incorporador.

Em troca, os investidores do IRDM11 receberão cotas do IRIM11, além de um valor em dinheiro referente à amortização e rendimentos acumulados.

Essa reestruturação será conduzida em etapas e depende da aprovação dos cotistas em diversas assembleias. Caso avance, os investidores do IRDM11 receberão cotas do IRIM11 e um valor em dinheiro referente à amortização e aos rendimentos acumulados.

O processo já começou com a 13ª emissão de cotas do IRDM11, destinada à compra de um imóvel corporativo Triple A na zona sul de São Paulo — o primeiro passo de uma mudança profunda.

O que são os fundos IRDM11 e IRIM11

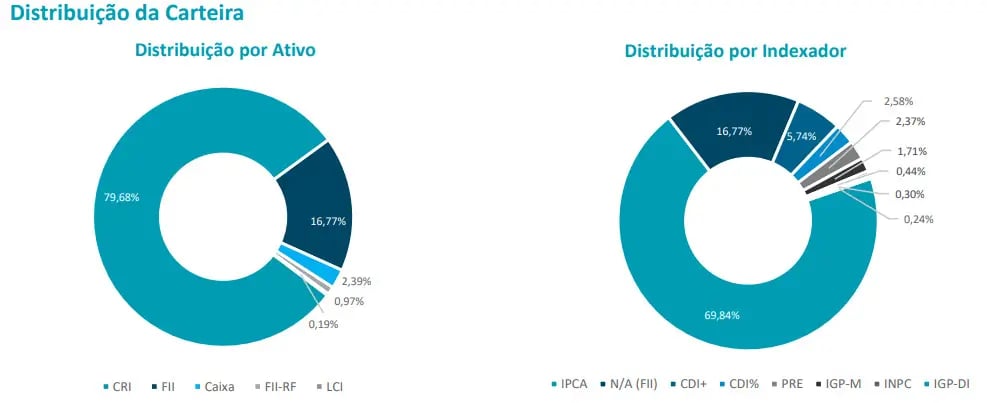

Antes de avançar, vale um breve contexto sobre os fundos. O IRDM11 é um FII tradicional do segmento de recebíveis, com ampla base de cotistas, liquidez elevada e um portfólio composto majoritariamente por CRIs atrelados à inflação.

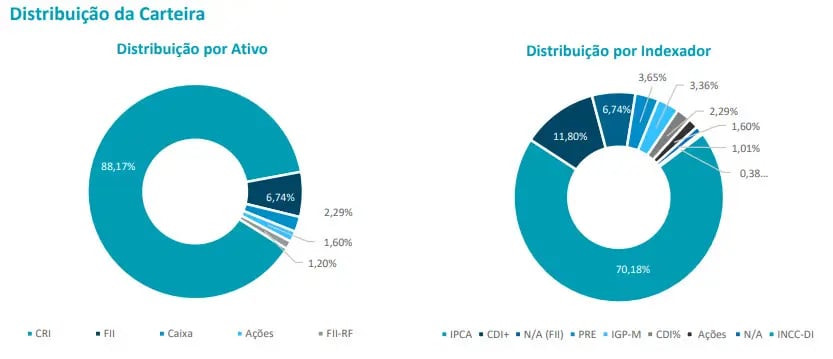

Já o IRIM11 é um fundo multiestratégia, de menor porte e com mandato mais flexível — capaz de investir, além de CRIs, em cotas de outros FIIs, ações do setor e imóveis físicos.

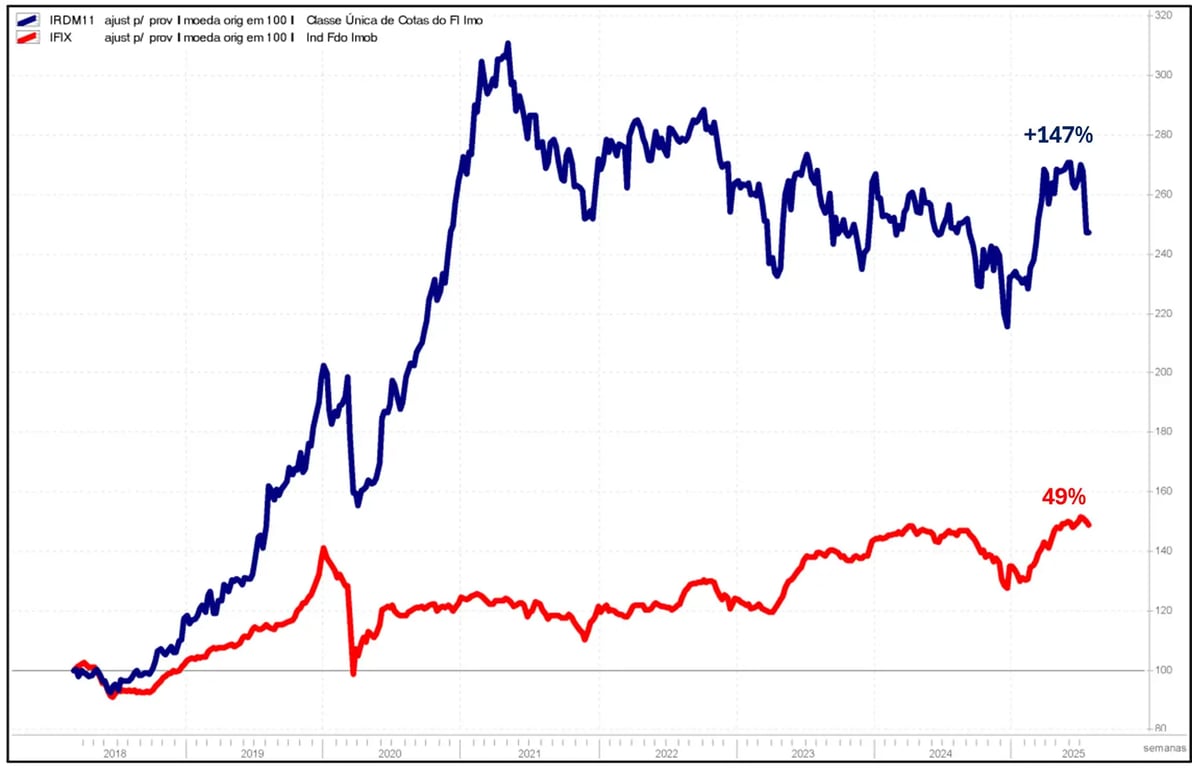

O IRDM11 teve o início de suas atividades em 2018 e sempre foi bastante ativo em suas negociações, com perfil de risco mais arrojado. Ele entregou um resultado bastante relevante ao longo de sua história, mas sofreu bastante após a pandemia, pois muitas de suas posições — que antes geravam muito caixa — começaram a entrar em default e levaram o fundo a prejuízos em posições. E isso impactou o patrimônio do fundo.

O gráfico abaixo mostra o retorno histórico do IRDM11 frente ao benchmark dos fundos imobiliários (IFIX).

Etapas da reorganização: do imóvel à liquidação

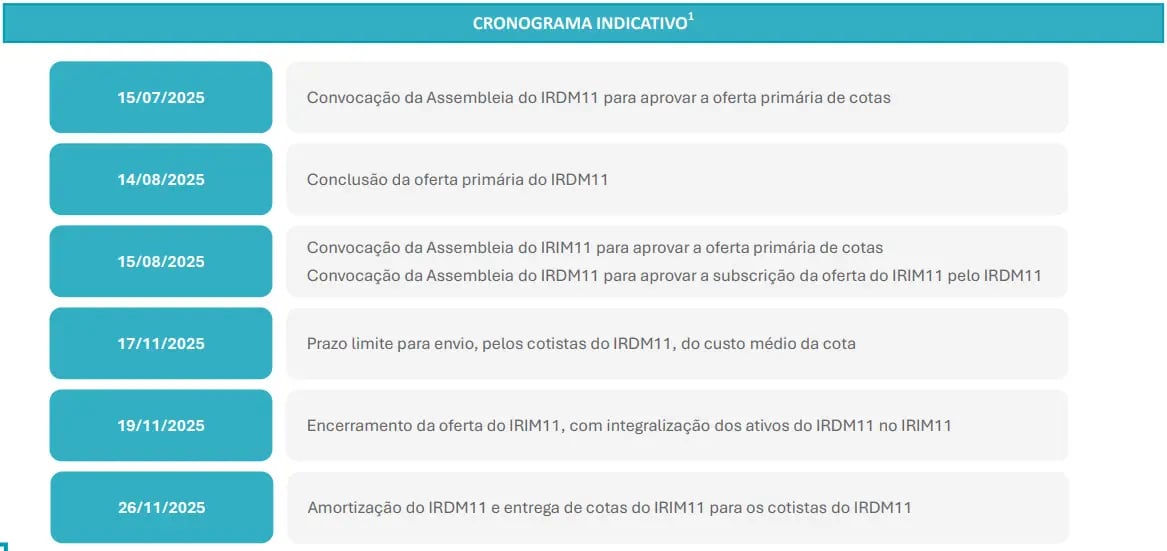

A operação será conduzida em três etapas principais, todas dependentes da aprovação dos cotistas nas AGEs do IRDM11 e IRIM11:

13ª emissão de cotas

- O fundo propõe captar até R$ 120 milhões para comprar cotas de um FII monoativo com um imóvel Triple A localizado na Chucri Zaidan, em São Paulo.

- A operação será deliberada em assembleia com quórum geral, ou seja, com qualquer número de presentes.

Vale destacar que, como o IRDM11 negocia com desconto expressivo em relação ao valor patrimonial, é possível que a maior parte dos cotistas não participe da oferta. Nesse cenário, a captação deve ser absorvida majoritariamente pelo vendedor do imóvel, que obterá cotas do IRDM em troca das cotas do FII detentor do imóvel.

Segundo declarações públicas da própria gestão, o objetivo dessa etapa vai além do ganho de capital com o imóvel — que é de qualidade, mas está, atualmente, desocupado. Também busca-se contar com um institucional com poder de voto, para facilitar o atingimento do quórum necessário (25% das cotas) para aprovar a reorganização entre IRIM e IRDM.

O desafio está na base pulverizada de cotistas, majoritariamente pessoas físicas, o que dificulta alcançar esse quórum.

Subscrição e incorporação

- O IRIM11 fará sua própria oferta primária, de até R$ 3,5 bilhões, para absorver os ativos do IRDM11.

- O IRDM11 usará todo o seu patrimônio (CRIs, caixa e o novo imóvel) para subscrever cotas do IRIM11.

- Essa etapa exigirá quórum qualificado (mínimo de 25% das cotas emitidas) para aprovação nas duas assembleias.

Liquidação do IRDM11

- Após a reorganização, o IRDM11 passará a deter apenas cotas do IRIM11 e um saldo em caixa.

- Essas cotas e o dinheiro serão amortizados aos cotistas, que passarão a ser investidores diretos no IRIM11.

- O fundo será, então, encerrado formalmente.

Importante destacar que as assembleias não são interdependentes. Isso significa que a aprovação da emissão (Passo 1) não obriga a aprovação da liquidação (Passo 3). Cada etapa precisa ser analisada e votada separadamente.

O processo, no entanto, vem sendo cercado de dúvidas e críticas por parte dos investidores, especialmente após a divulgação do fato relevante no dia 15 de julho de 2025.

As principais dúvidas dos investidores

Imóvel Triple A desocupado: risco ou oportunidade?

A primeira crítica diz respeito à aquisição do imóvel corporativo — que está desocupado e, portanto, não gera renda imediata.

Com a 13ª emissão do IRDM11, o fundo pretende captar até R$ 120 milhões para adquirir cotas de um FII monoativo, dono de um imóvel corporativo Triple A localizado na Chucri Zaidan, zona sul de São Paulo. O ativo não foi nomeado, pois há uma cláusula que prevê sigilo da negociação.

Embora a gestora sustente que a compra será feita abaixo do custo de reposição, sem risco de obra e em uma região com crescimento de ocupação, o ativo, hoje, não gera receita recorrente.

Em live recente, o gestor afirmou, de forma objetiva, que a estratégia é buscar valorização futura — ou seja, trata-se de uma alocação com foco em ganho de capital, e não em renda, o que muda o perfil de risco do IRDM11 já nessa primeira fase.

A questão é que, além do imóvel estar em uma área com vacância ainda elevada (mesmo com recuperação recente), pouco foi informado até agora sobre métricas relevantes como metragem total, potencial de locação e cap rate esperado.

Trata-se de um FII monoativo, sem geração de renda, comprado por um fundo que, até hoje, servia a investidores em busca de previsibilidade. O fator atenuante é o percentual ser pequeno frente ao patrimônio líquido do fundo, o que não deve impactar os rendimentos no curto e médio prazos.

Ganho operacional x custo para o cotista

O IRDM11 já é um fundo escalado, com patrimônio acima de R$ 3 bilhões, alta liquidez diária e mais de 275 mil cotistas. Ou seja, o argumento de ganho de escala ou liquidez não deve ser visto como o ponto principal.

O que realmente muda — e aqui, sim, há um ponto estrutural — é que os ativos da carteira do IRDM serão migrados para o IRIM com valor de mercado, e não pelo custo histórico de aquisição.

Essa mudança facilita para a gestora a venda de ativos problemáticos da carteira, sem a necessidade de reconhecer prejuízos contábeis. É a oportunidade de zerar tudo e começar tudo de novo, podendo girar a carteira e gerar resultados, sem se preocupar com prejuízo contábil.

Contudo, o que representa um ganho operacional para o fundo pode trazer um custo relevante ao cotista. Isso porque a reorganização é tratada, do ponto de vista fiscal, como uma venda das cotas do IRDM11. E quem tem custo superior ao VP atual do fundo vai registrar um prejuízo com a venda forçada.

Na prática, o investidor perde o histórico fiscal da posição original. Se houver prejuízo acumulado — como no caso de quem comprou cotas a R$ 100, por exemplo — esse valor só poderá ser compensado se o cotista enviar corretamente seu custo médio à administradora.

Caso contrário, o BTG utilizará o menor preço histórico do fundo (R$ 57,51), o que pode gerar tributação sobre um lucro fictício, consumindo parte ou até a totalidade da amortização em dinheiro.

Exemplo: se você comprou a R$ 95 e não informar esse custo, poderá pagar IR sobre uma “valorização fictícia” de R$ 23,67 por cota — mesmo tendo prejuízo real.

Ou seja, o “reset” contábil pode ser benéfico para a reciclagem da carteira do fundo, mas pode levar a perdas patrimoniais para um cotista que não acompanha o dia a dia do mercado.

O investidor que informar corretamente o preço de aquisição das cotas, mesmo com prejuízo da operação após a “venda forçada”, ainda poderá aproveitar esse prejuízo para abater em lucros futuros de venda de cotas de FIIs.

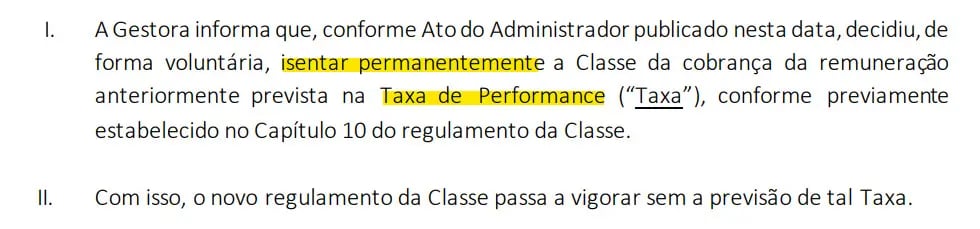

Taxa de performance retirada após pressão

Outro ponto importante, e que levantou muitos questionamentos, foi a questão da taxa de performance. Inicialmente, o regulamento do IRIM11 previa cobrança de taxa de performance, o que gerou forte rejeição entre os cotistas do IRDM11.

A cobrança seria indireta, mas real: ao serem incorporados, os investidores do IRDM passariam a pagar um custo que não aprovaram.

Após a mobilização dos investidores, a gestora voltou atrás e removeu a taxa de performance permanentemente, ajustando o regulamento do IRIM11. Uma vitória dos cotistas e uma demonstração de que participação e voto fazem diferença.

Como votar em cada etapa da assembleia

A proposta de incorporação do IRDM11 pelo IRIM11 representa um movimento da gestora com o objetivo de ampliar a flexibilidade de gestão e destravar valor em uma carteira que vinha sendo impactada por ativos problemáticos.

A reestruturação tem potencial de acelerar esse processo, com ganhos operacionais importantes, como a marcação a mercado dos ativos, o que facilita a venda de posições com perdas sem afetar o resultado contábil do fundo. Iria demorar muito para que essa recuperação acontecesse naturalmente, com parte da carteira em prejuízo contábil — o que poderia influenciar a distribuição de rendimentos em caso de venda desses ativos problemáticos.

Por outro lado, o custo dessa reorganização recai diretamente sobre o cotista que não acompanha o mercado no seu dia a dia, podendo perder o direito de compensar prejuízos fiscais acumulados se não tomar os devidos cuidados.

Apesar das incertezas, é inegável que a mobilização dos investidores trouxe avanços, como a retirada definitiva da taxa de performance — prova de que a participação ativa faz diferença.

E, como as assembleias são independentes entre si, cada etapa pode (e deve) ser analisada com calma e votada de forma separada, de acordo com o perfil de risco e os objetivos de cada investidor. Afinal, não se trata apenas da troca de um fundo por outro — mas da redefinição do próprio mandato de investimento.

Em um cenário cada vez mais dinâmico e complexo, o investidor que se informa e participa ativamente das decisões dos fundos em que investe tem mais chances de preservar — e multiplicar — seu patrimônio.