Lucro da Rede D’Or (RDOR3) é de R$ 1,1 bi; ação sobe após 2T25

Lucro da Rede D’Or avança +12% ano a ano. Veja análise completa dos resultados e perspectivas para a líder em saúde

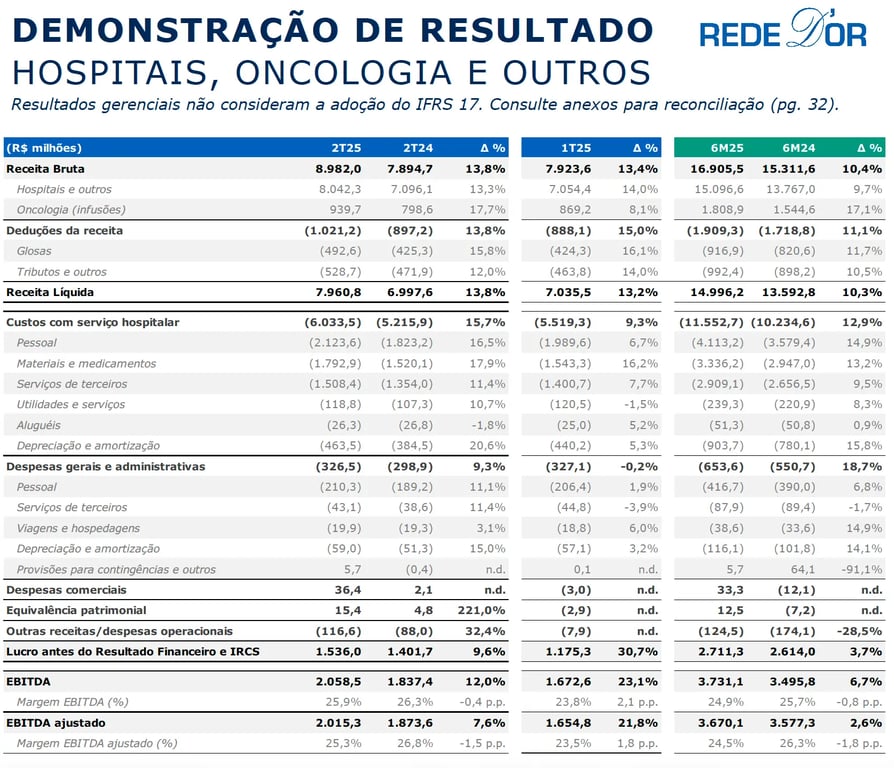

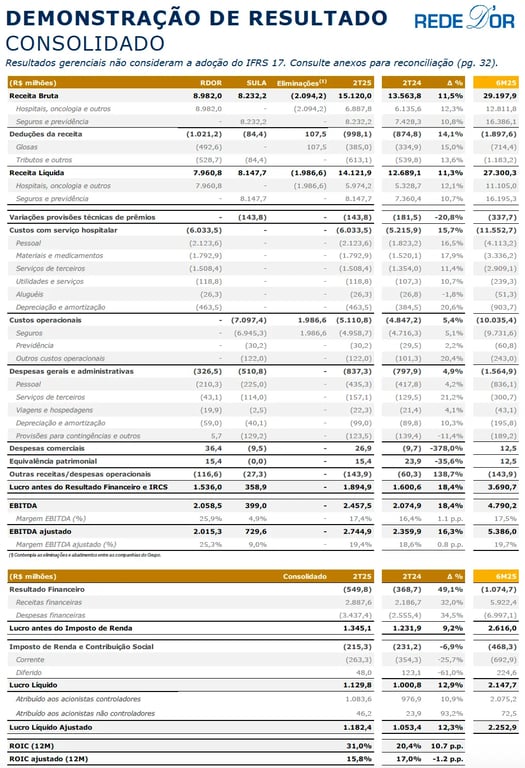

A Rede D’Or (RDOR3) registrou, no segundo trimestre de 2025 (2T25), uma receita líquida de R$ 14,1 bilhões (+11% a/a), enquanto o Ebitda ficou em R$ 2,5 bilhões (+16% a/a). O lucro líquido foi de R$ 1,1 bilhão (+12% a/a).

Nesta quinta-feira, 7, as ações da Rede D’Or avançaram +4,42%, a R$ 35,90, entre os destaques positivos do Ibovespa, que subiu +1,48%.

Crescimento em leitos e desempenho hospitalar

A Rede D’Or encerrou o 2T25 com mais de 13,1 mil leitos totais, representando um crescimento de +10%, enquanto o número de leitos operacionais aumentou +5%, ultrapassando a marca de 10,4 mil. Esse resultado foi positivamente influenciado pela inauguração de diversos hospitais e, em menor escala, negativamente impactado por alguns descredenciamentos no fim de 2024.

A taxa de ocupação foi de 82,9%, -1,5 p.p. inferior a do 2T24, mas em linha com a ocupação média histórica dos segundos trimestres, mesmo com o grande número de operacionalização de leitos nos hospitais recém inaugurados.

O volume de pacientes-dia cresceu +3%, atingindo o recorde histórico da companhia, enquanto o número de cirurgias cresceu +9%. Vale destacar que mais de 11 mil bebês nasceram na Rede D’Or e mais de 3 milhões de pacientes foram atendidos no trimestre. Já o volume de infusões oncológicas, cresceu +5%.

O ticket médio cresceu +10% (mais complexidade e mix de operadoras/hospitais mais premium), sendo que na oncologia o crescimento foi de +12%. Dessa forma, a receita da operação de serviços hospitalares cresceu +14%, com a receita nos hospitais crescendo +13% (89% da total) e a de oncologia +18% (11% da total).

Os custos apresentaram um aumento de +16%, impulsionados principalmente pelas inaugurações de novos hospitais e pela expansão do negócio de oncologia, cujo custo de materiais e medicamentos apresenta maior relevância.

As despesas administrativas, por sua vez, cresceram +9%. Dessa forma o Ebitda de serviços hospitalares cresceu +8% (margem Ebitda de 25%, -1,5 p.p.).

Operações da SulAmérica: sinistralidade em queda

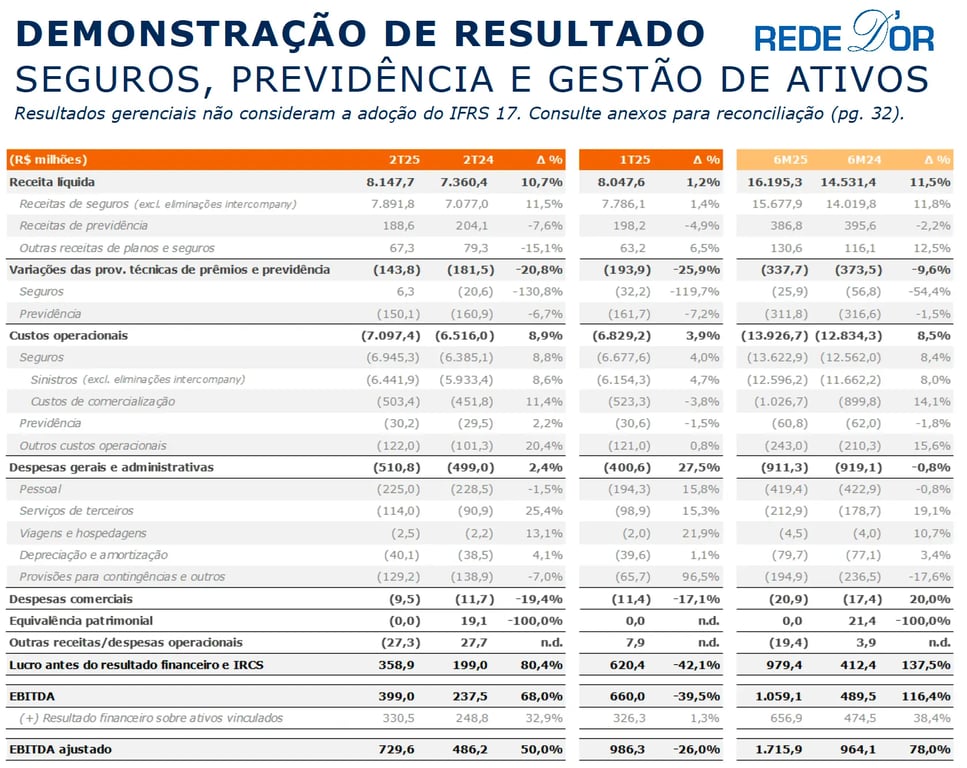

Na SulAmérica (seguros), o número de beneficiários totalizou 5,6 milhões (+9%, aceleração do crescimento novamente). Já a sinistralidade (relação entre os custos com sinistros e os prêmios recebidos pelos planos de saúde) foi reduzida para 81,3% (-2,3 p.p.), seguindo em trajetória de queda.

Com isso, a receita cresceu +11%, com a evolução do ticket médio e da base de beneficiários, enquanto o Ebitda cresceu +50%, reflexo principalmente da menor sinistralidade.

Resultados consolidados e indicadores financeiros

No consolidado, a receita cresceu +11%, o Ebitda +16% (margem Ebitda de 19%, +0,8 p.p.) e o lucro cresceu +12%, em função das maiores despesas financeiras com o aumento do CDI. O Retorno Sobre o Capital Investido (ROIC) foi de 16%, queda de -1,2 p.p., enquanto a companhia faz o ramp up dos hospitais recém inaugurados.

O investimento total do trimestre foi de R$ 676 milhões (+3%), com a manutenção dos investimentos em expansão e um aumento nos investimentos em manutenção.

Com uma forte geração de caixa operacional (capital de giro positivo na Sulamérica), a alavancagem da companhia caiu para 1,7x dívida líquida/Ebitda (ante 2,1x no 2T24).

Investimentos, alavancagem e perspectivas futuras

Agora que a Rede D’Or voltou a focar mais em seu crescimento, o maior peso de hospitais recém inaugurados acaba prejudicando a rentabilidade dos serviços hospitalares. Os nove hospitais fazendo o ramp up atualmente estão comendo mais de 2 p.p. da margem bruta da companhia, mas este efeito é apenas temporário e no futuro teremos uma empresa maior e mais rentável.

Ao mesmo tempo, a Rede D’Or não deixa de se preocupar em entregar ganhos de eficiência. Ainda existem, por exemplo, 26 hospitais com sistemas legados (migrando 1 por mês) e perdas de faturamentos que podem ser reduzidas.

Adicionalmente, a digitalização e aplicação da IA no negócio também podem gerar ganhos de produtividade.

A companhia não comentou sobre a suposta oferta que pode estar se preparando para incorporar a Fleury, mas quando questionada sobre qual nível de alavancagem seria confortável em um eventual movimento de M&A, disse que não enxergam a possibilidade da sua alavancagem ultrapassar o patamar de 2,5x dívida líquida/Ebitda.

Coincidentemente, a dívida adicional que levaria a empresa a este patamar de alavancagem hoje corresponde exatamente ao valor de mercado atual da Fleury. Vamos aguardar as cenas dos próximos capítulos.

Potencial de valorização de RDOR3

Continuamos enxergando a Rede D’Or como a principal consolidadora do mercado de saúde no Brasil, com capacidade (operacional e financeira) para seguir expandindo seu market share tanto de maneira orgânica quanto inorgânica.

Negociando a apenas 8x Ebitda, o potencial de crescimento da empresa definitivamente não está precificado e o papel segue sendo uma boa oportunidade.