RECV3 é favorita em cenário de alta do petróleo. PETR4, RRRP3, PRIO3 e ENAT3 sobem mais que 10%

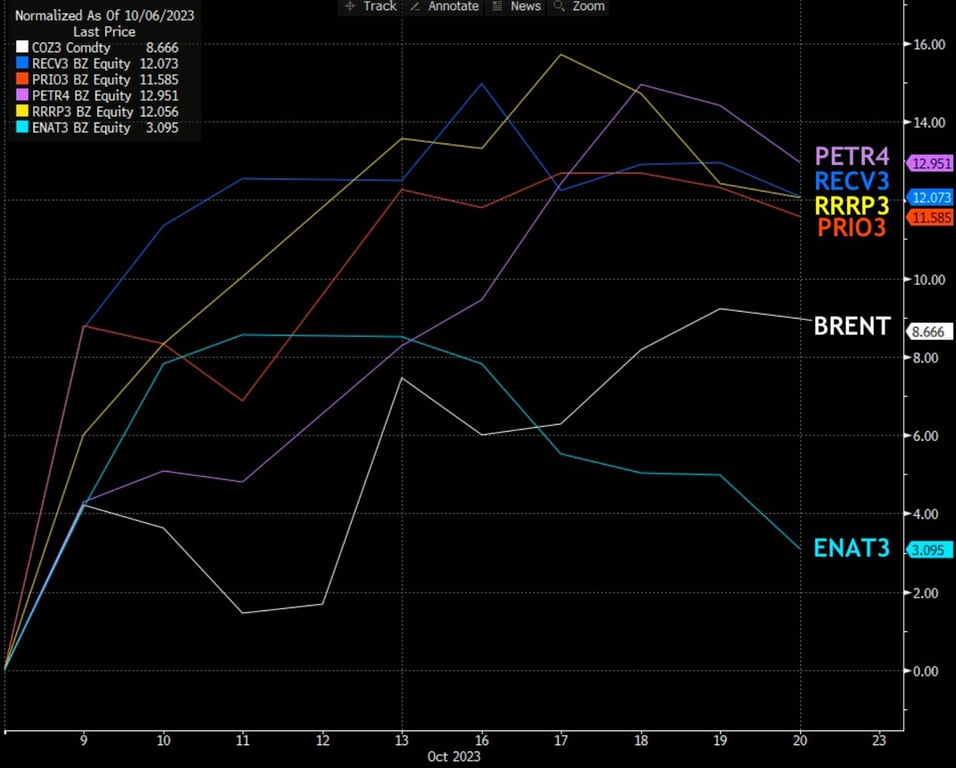

Desde o início do conflito Israel-Hamas, as ações da Petrobras (PETR4) sobem +12,9%, enquanto a PetroReconcavo (RECV3) sobe +12,1%, mas por que preferimos PetroReconcavo? Entenda a tese

As atenções do mercado internacional se mantêm voltadas para os desdobramentos do conflito no Oriente Médio. Nesta segunda-feira, 23, o Exército israelense confirmou ter entrado por terra na última madrugada na Faixa de Gaza em busca de reféns do Hamas.

O risco de uma escalada do conflito Israel-Hamas resultou em nova valorização do petróleo de cerca de +9,4% desde o início da guerra, em 7 de outubro.

Isso porque uma escalada do conflito para outros países, incluindo o Irã e Arabia Saudita, pode resultar em impacto na oferta de petróleo.

Outra preocupação do mercado é em relação aos dados de estoque de petróleo nos EUA, o que, por sua vez, coloca mais pressão sobre os preços internacionais da commodity.

Alta do petróleo beneficia petroleiras

Acompanhando os ganhos do petróleo no mercado internacional, as ações da Petrobras (PETR4) e de outras empresas do setor disparam nas últimas semanas.

Desde o início dos conflitos, no dia 7 de outubro de 2023, as ações preferenciais da Petrobras (PETR4) sobem +12,9%, a R$ 37,85, a PetroReconcavo (RECV3) sobe +12,1%, a R$ 21,63 e a 3R Petroleum (RRRP3) avança +12%, a R$ 31,88. Prio (PRIO3) acumula alta de +11,6%, a R$ 49,70, e Enauta (ENAT3) registra ganhos mais tímidos, com alta de +3,1%, a R$ 16,99.

No setor, nossa preferência está para as petroleiras juniors, com destaque para a PetroReconcavo (RECV3) negociando a 4x Ebitda.

Por que PetroReconcavo é a favorita

No geral, todas as empresas ligadas ao petróleo são beneficiadas pela valorização da commodity.

No entanto, existem aquelas que se beneficiam mais por conta das perspectivas de crescimento de produção e os ganhos de eficiência.

Por meio do incremento da produção e do controle de custos, empresas como PetroReconcavo (RECV3) conseguem impulsionar sua lucratividade em cenários de petróleo em alta, o que nos deixa ainda mais confortáveis com a tese.

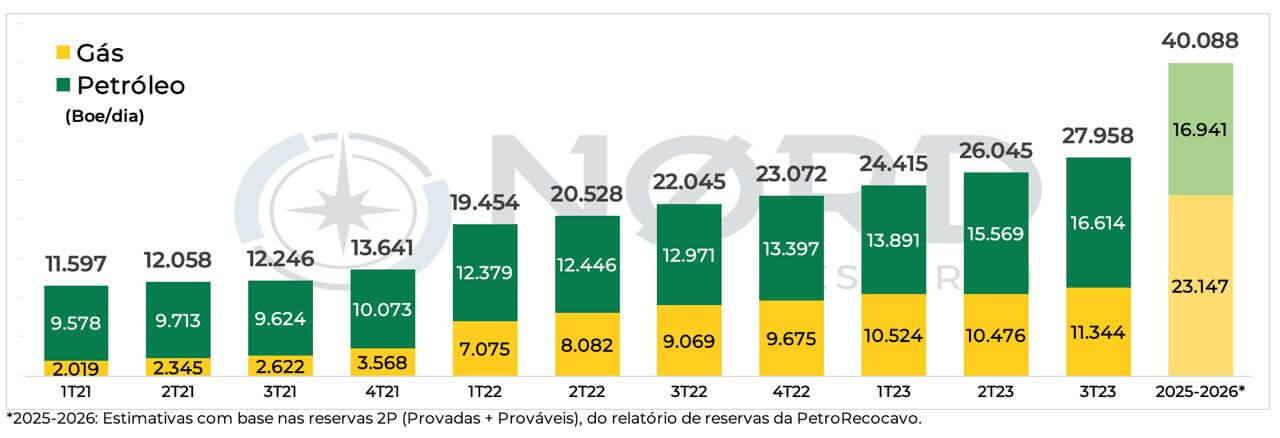

No primeiro semestre (1S23), os resultados da PetroReconcavo foram pressionados por fatores externos, como a interdição do Polo Bahia-Terra e paradas nas unidades de processamento de gás de Guamaré, ambas da Petrobras.

Apesar dos desafios, a PetroReconcavo mantém sua grande capacidade operacional entregando crescimento de produção trimestre após trimestre. No terceiro trimestre (3T23), por exemplo, a companhia produziu em média 27.958 barris/dia, um crescimento de +27% na comparação com o ano passado e +7% versus o 2T23.

Olhe para os resultados, e não para as cotações

A Petrobras é uma boa empresa e é barata (2,4x Ebitda), mas preferimos não conviver com o risco de uma estatal e ter uma boa visibilidade de crescimento. Nesse sentido, nossa preferência é pela PetroReconcavo e seu objetivo de alcançar mais de 40 mil barris/dia até 2026 por meio da revitalização dos campos maduros.

Apesar de não ser a maior produtora de óleo e gás onshore (operação em terra) no país, a PetroReconcavo é uma referência operacional no segmento. Essa vantagem competitiva deve proporcionar oportunidades inorgânicas com a consolidação do setor no longo prazo.

Nessa linha de raciocínio, olhe para os resultados, e não para as cotações. Os resultados nos dizem muito mais do que as cotações.

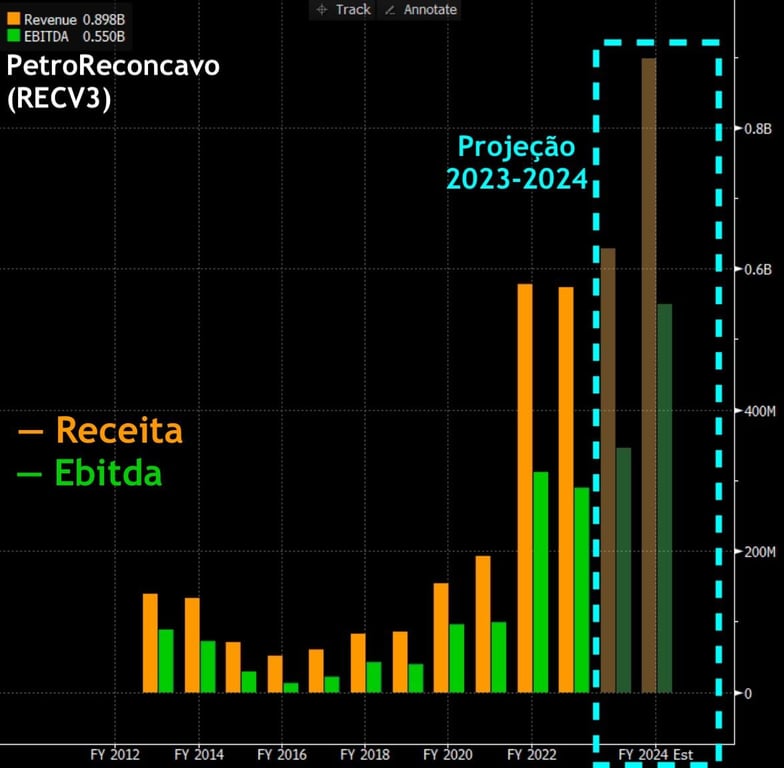

Negociando a 2x Ebitda 2024 e com boa visibilidade de crescimento, COMPRE RECV3.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.