Ação da Rede D’Or (RDOR3) lidera Ibovespa. Veja o motivo

Mercado reage ao balanço do 1T24 e a criação de uma rede de hospitais; veja os detalhes

As ações da Rede D’Or (RDOR3) operam em forte alta em um dia negativo para o Ibovespa devido à decisão de juros, ontem, do Banco Central. Os papéis da companhia lideram os ganhos do pregão, subindo +2,5%, por volta das 12h. O principal índice da B3, por sua vez, recuava -1,38%, aos 127.692 pontos.

Rede D'Or e Bradesco criam nova rede de hospitais

Na véspera, o Bradesco (BBDC4) e a Rede D’Or anunciaram uma parceria para a criação de uma nova rede de hospitais, a Atlântica D’Or.

A rede conta com três hospitais da bandeira São Luiz, localizados nas cidades de Guarulhos e Alphaville (ambas em São Paulo) e Macaé, no Rio de Janeiro, que estão em fase final de obras e abrem no segundo semestre, e receberam investimentos de R$ 1,1 bilhão.

Além disso, os investidores repercutem o balanço positivo da Rede D'Or no primeiro trimestre no 1T24.

Resultado da Rede D'Or no 1T24

A Rede D’Or encerrou o 1T24 com 11,7 mil leitos totais, um incremento de 2% ante o 1T23. O número de leitos operacionais alcançou 9,7 mil, uma alta de 3%. A taxa de ocupação, por sua vez, foi de 80%, 1,2 p.p. maior na comparação anual e acima da média histórica para o trimestre.

O volume de pacientes-dia cresceu +5% e o ticket médio aumentou +3,5%. Sem levar em conta o efeito não-recorrente da aceleração do faturamento de órteses, próteses e materiais especiais (OPME), que impactou a receita bruta do 1T23, o indicador teria apresentado crescimento de +5,4% na mesma comparação anual. O volume de cirurgias ficou estável e o volume de infusões oncológicas cresceu +2%.

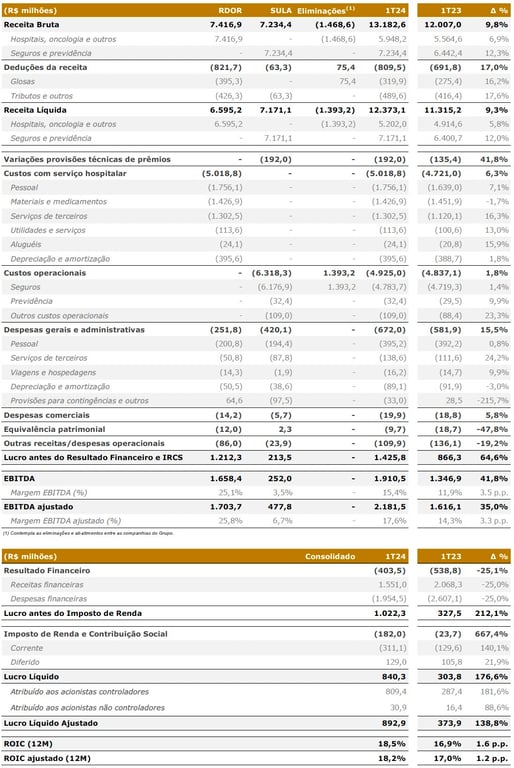

A receita da Rede D’Or (serviços hospitalares) cresceu 8%, com um crescimento de +8% em hospitais (90% da receita) e de +14% em oncologia. Os custos subiram +6%, com destaque para queda de -2% na linha de materiais e medicamentos, que representou 19,2% da receita (queda de -2 p.p.). Com isso, o lucro bruto cresceu +12%, com uma margem bruta de 24% (+0,9 p.p.).

Impactada pela reversão de provisões judiciais por decisões preliminares favoráveis em um processo relacionado a amortização de ágio em 2006 e 2007, por uma empresa incorporada à companhia, as despesas caíram -5%. Excluindo tal efeito, as despesas teriam subido +19%. Dessa forma, o Ebitda subiu +14%, com margem Ebitda de 25% (+1,3 p.p.).

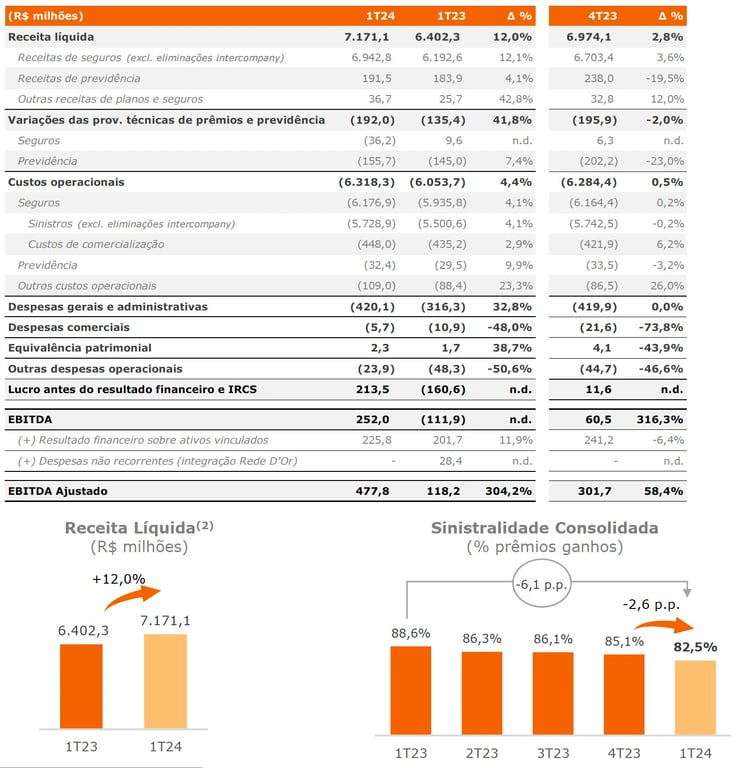

Na Sulamérica, o número de beneficiários foi de 5 milhões, uma leve queda de -0,9% e a sinistralidade (relação entre o custo dos sinistros e o prêmio recebido pelos planos de saúde) caiu para 82,5% (-6,1 p.p.).

A receita cresceu +12% na comparação anual e o Ebitda foi de R$ 252 milhões, acompanhando a melhora da sinistralidade e o menor nível de despesas administrativas, revertendo o resultado negativo de R$ -112 milhões do 1T23.

O resultado financeiro da companhia (negativo) foi -25% menor. No consolidado, a receita cresceu +9%, o Ebitda avançou +35% e o lucro subiu +139%.

Foram investidos R$ 737 milhões no trimestre (-4%), com foco na expansão orgânica. A dívida líquida encerrou o trimestre em R$ 17,5 bilhões, o que representa 2,2x o Ebitda da companhia (vs. alavancagem de 2,7x no 1T23).

Vale a pena investir em RDOR3?

A primeira divulgação que trouxe a comparação anual dos resultados da Sulamérica e dos números consolidados tornou mais evidente para o mercado o quanto os resultados da companhia estão melhorando.

Os reajustes nos preços dos planos de saúde, aliados às iniciativas de controle da sinistralidade, estão causando uma queda no indicador de sinistralidade, que ainda não voltou ao patamar pré-pandemia (~71%), mas está em uma trajetória de queda consistente.

Como exemplo de iniciativas, destacamos o aumento de 24% nos planos para PMEs e a queda da representatividade dos reembolsos para 8% (-6,4 p.p.).

Além disso, a companhia tem procurado oferecer aos clientes alternativas de aumento da coparticipação, reembolsos modulares, extensões de contrato e aumento do cross sell.

No segmento hospitalar, os destaques foram a ocupação 1,2 p.p. acima da média histórica para o trimestre e a retomada do aumento do número de leitos operacionais, tanto com novos hospitais, quanto com a reabertura de leitos que foram descredenciados no meio do ano passado. Vale destacar também o aumento de 11% no ticket médio de oncologia.

Em relação à alocação de capital, a companhia ressaltou que não perdeu o apetite para M&A. O que aconteceu foi que, com o excesso de liquidez no mercado de saúde, o retorno esperado caiu. Por isso, acabaram focando mais no crescimento orgânico recentemente.

Porém, os hospitais pequenos e médios estão tendo problemas (mais de 500 hospitais privados foram fechados nos últimos 10 anos) e isso pode ser bom para quem está melhor posicionado. Dificilmente um ativo hospitalar é vendido no Brasil sem passar pela Rede D’Or.

Acreditamos que a divulgação do 1T24 pode ser um ponto de inflexão para as ações da RDOR3, que ainda negociam a 10x Ebitda (empresa tem rentabilidade, solidez e crescimento para negociar com prêmio no mercado).

Dessa forma, mantemos a nossa recomendação de compra para as ações da Rede D'Or (RDOR3) na carteira Nord 10X.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.