RD Saúde: após lucro avançar 19,3% no 3T25, vale a pena comprar ações RADL3?

Lucro da RD Saúde (RADL3) cresceu 19,3% no 3T25, com destaque para o varejo e canal digital. Veja os números e perspectivas da companhia

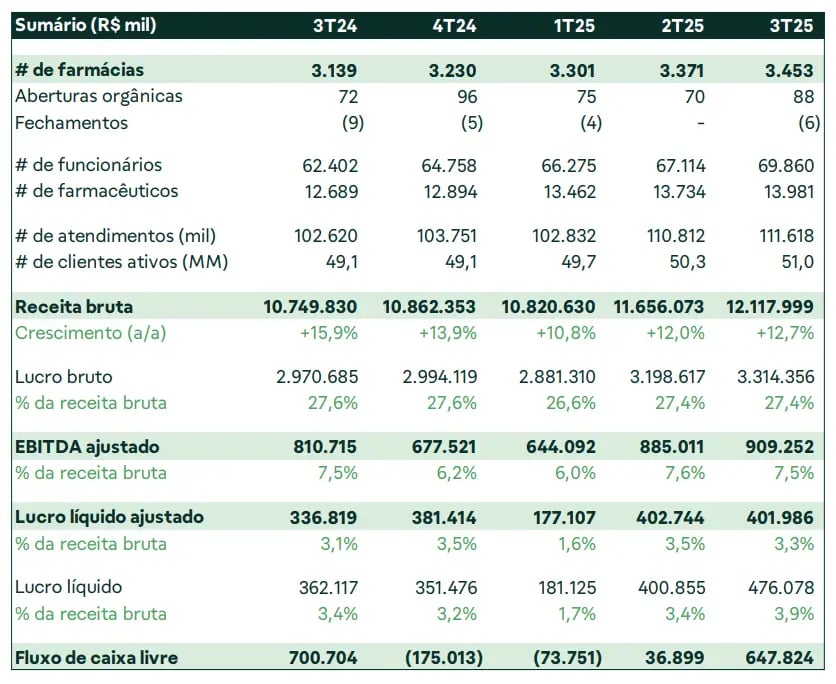

A RD Saúde (RADL3) registrou no terceiro trimestre de 2025 uma receita líquida de R$ 11,26 bilhões, representando um avanço de 12,4% em relação ao mesmo período de 2024. O Ebitda ajustado foi de R$ 909 milhões, alta de 12,2%. Já o lucro líquido ajustado atingiu R$ 402 milhões, registrando crescimento de 19,3%.

Entre os destaques positivos do trimestre estão o forte desempenho do varejo, que cresceu 15,5%, impulsionado principalmente pela alta nas vendas de medicamentos de marca (+21%) e genéricos (+19,5%), beneficiados pela alta demanda por produtos GLP-1 e expiração de patentes. Também houve recuperação gradual da categoria de perfumaria, que avançou 10,9%, e crescimento de 10,5% em OTC.

No digital, a receita foi de R$ 3,0 bilhões, crescimento de 62% na comparação anual, com penetração de 26,7% no varejo. A operação digital da companhia já se iguala em faturamento às maiores redes do país.

Lucro cresce acima da receita com alavancagem operacional

A companhia reportou uma receita líquida de R$ 11,26 bilhões, representando um crescimento de 12,4% em relação ao 3T24. Esse desempenho foi impulsionado, principalmente, pelas operações de varejo, que cresceram 15,5%, compensando a queda de 16,8% na unidade 4Bio.

No varejo, o avanço foi puxado pelas vendas de medicamentos de marca, com alta de 21%, principalmente da classe GLP-1, e de genéricos, que subiram 19,5%, beneficiados pela expiração de patentes. Também houve aceleração em perfumaria (+10,9%) e OTC (+10,5%), indicando recuperação das categorias não medicamentosas.

Por outro lado, o desempenho da 4Bio foi negativo, com retração de 16,8% na receita, reflexo de mudanças no modelo de distribuição de um grande laboratório parceiro.

A margem bruta sofreu leve pressão, impactada por um efeito mix negativo de 0,4 ponto percentual devido ao aumento na participação dos medicamentos GLP-1, que possuem margens menores.

O Ebitda ajustado consolidado somou R$ 909 milhões no trimestre, com crescimento de 12,2% sobre o mesmo período do ano anterior. A margem Ebitda ficou estável em 7,5%, mesmo considerando uma base de comparação com ganhos pontuais no 3T24. Excluindo esses efeitos, houve um ganho de margem em relação ao patamar normalizado do ano anterior.

No recorte por unidade, o varejo apresentou um Ebitda ajustado de R$ 892,5 milhões, com margem de 7,9%, enquanto a 4Bio, mesmo com queda de receita, manteve margem de 2,2% com disciplina comercial.

O lucro líquido ajustado teve crescimento acima do ritmo da receita, impulsionado por maiores ganhos operacionais e por uma redução significativa na alíquota efetiva de imposto, que ficou em 11,5% no trimestre ante 23,0% no 3T24, beneficiada por efeitos não recorrentes. Sem os efeitos não recorrentes, a RD estimou uma alíquota efetiva normalizada de 17,2% para o trimestre.

Caixa, endividamento e alavancagem

No que se refere à posição financeira, a companhia encerrou o trimestre com R$ 436 milhões em caixa e um endividamento bruto de R$ 3,28 bilhões, sendo 84% de longo prazo.

A dívida líquida ajustada totalizou R$ 3,38 bilhões, equivalente a 1,1x o Ebitda ajustado dos últimos 12 meses. Esse indicador de alavancagem permaneceu estável na comparação anual e caiu 0,2x em relação ao trimestre anterior.

Expansão orgânica e planos futuros

A abertura de lojas continua sendo um dos principais vetores de expansão. A companhia abriu 88 unidades no 3T25 e reiterou o guidance de 330 a 350 inaugurações brutas para o ano, número expressivo para o setor.

Para mitigar a queda nas receitas da 4Bio, está prevista a abertura de um novo centro de distribuição no Espírito Santo.

Mesmo com mais de 3.400 farmácias em operação, a RD ainda vê espaço para crescer, especialmente em cidades com mais de 100 mil habitantes e regiões do interior, com foco em formatos populares e híbridos.

A maturação das lojas é monitorada de forma ativa: cerca de 25,6% da base ainda não atingiu o pico de rentabilidade, o que indica potencial adicional de geração de valor no curto e médio prazo.

No cenário pharma, o ambiente segue competitivo, com aumento da participação de medicamentos de alto custo e de classes terapêuticas específicas, como GLP-1, que têm pressionado margens, mas gerado crescimento de receita. Ao mesmo tempo, houve recuperação consistente nas categorias de perfumaria e OTC, que possuem margens melhores.

A RD tem conseguido adaptar seu sortimento e estratégias de pricing para preservar rentabilidade, mesmo em um ambiente com restrições de reajuste (CMED de 3,1% no ano) e inflação moderada.

A RD também ampliou sua liderança em market share, atingindo 16,8% no Brasil (+0,8 pp vs. 3T24), com ganho de participação em todas as regiões do país. Destaque para São Paulo, onde a participação subiu para 30,3% (+1,9 pp), reforçando a capacidade da empresa de crescer mesmo em mercados maduros.

A estratégia de capilaridade, combinada a uma malha logística eficiente e integração digital, fortalece a vantagem competitiva da companhia.

As ações da RD Saúde ainda valem a pena?

Apesar do bom controle de custos, crescimento sustentado no varejo e forte expansão digital, fatores que contribuem positivamente para a tese de investimento, os riscos associados à dependência de produtos de menor margem, à pressão competitiva no segmento institucional e à exposição ao custo do capital via endividamento, nos deixam desconfortáveis em investir nas ações da RADL3 com baixa visibilidade do prêmio contido na companhia. Por esse motivo, seguimos de fora das ações de RADL3.