Quem mexeu no meu dividendo da Petrobras (PETR4)?

Acionistas devem receber menos dividendos da Petrobras. Entenda o que mudou

Velhas crenças não te levam ao novo queijo

As mudanças de gestão, estratégia, política de dividendos e de cenário macroeconômico da Petrobras (PETR3; PETR4) começam a ficar cada vez mais evidentes nos resultados da companhia.

As mudanças são sempre complicadas em qualquer aspecto da vida, inclusive em relação aos nossos investimentos. O livro “Quem Mexeu no Meu Queijo?” é um clássico que nos ajuda a compreender a importância das mudanças.

Além de entender os resultados e a falta de visibilidade da Petrobras, vou propor uma mudança para você ao final deste texto.

Vamos entrar neste labirinto em busca do melhor queijo (ou investimento).

O que mexeu nos resultados da Petrobras?

O relatório de produção e vendas, divulgado na semana passada, já dava uma boa ideia de como seriam os resultados da Petrobras.

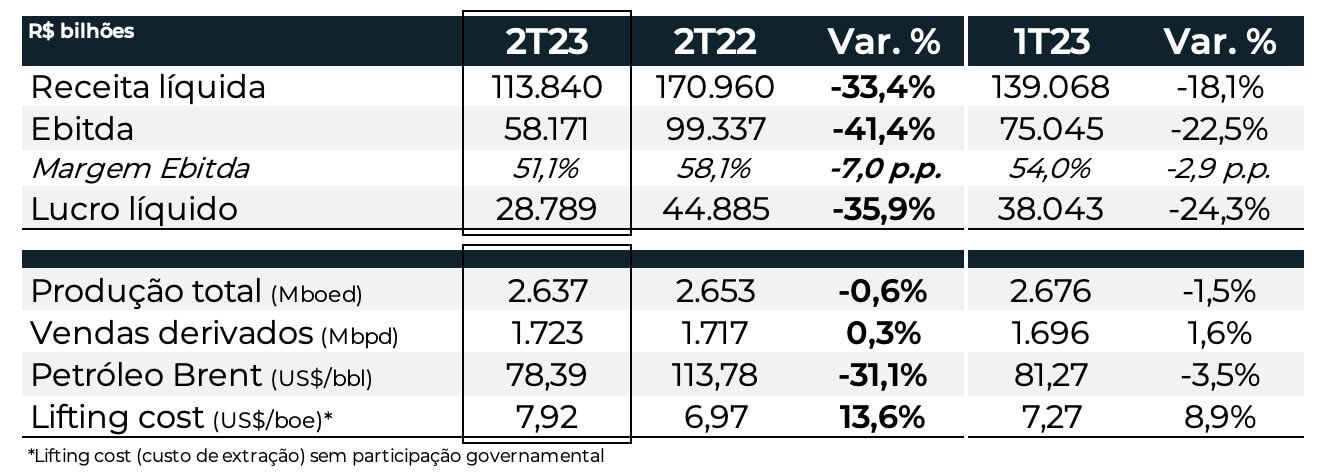

Sem grandes surpresas, a petroleira reportou, no 2T23, queda de -33% da receita, -41% do Ebitda e -36% do lucro quando comparamos com o 2T22.

No segmento de Exploração e Produção (E&P), o Ebitda reportou uma queda de -38% versus o 2T22.

Além das menores vendas e do maior lifting cost (custo de extração), a forte queda do resultado de E&P foi reflexo principalmente da queda de -31% do petróleo Brent.

Já em Refino, Transporte e Comercialização, os custos mais altos e a menor diferença entre o preço do petróleo e do diesel foram os principais fatores para a queda de -68% do Ebitda do segmento.

O fraco desempenho dos dois principais segmentos de negócio refletiu na queda de -41% do Ebitda e -36% do lucro no 2T23.

A piora nos resultados também é vista nos números mais baixos do fluxo de caixa livre da empresa, que é usado para o cálculo dos dividendos da estatal.

Quem mordeu um pedaço do dividendo da Petrobras?

Nos últimos trimestres, os dividendos da Petrobras ganharam mais relevância que os próprios resultados, e no 2T23 não será diferente.

Na semana passada, a petroleira alterou sua política de dividendos, reduzindo o percentual do fluxo de caixa destinado ao pagamento de proventos, que passou de 60% para 45%.

Respeitando a nova política, a Petrobras anunciou a distribuição de R$ 1,1493 por ação, valor que será pago em duas parcelas de R$ 0,5746, nos dias 21 de novembro e 15 de dezembro de 2023. As ações ficam ex-dividendos no dia 22 de agosto.

Os dividendos de 2022 ficaram para trás. A companhia encerrou o ano passado com um dividend yield de quase 60%, ao passo que a expectativa para o final de 2023 é de um yield de cerca de 20%.

Como os pedaços do queijo da Petrobras diminuíram, a empresa tentou compensar uma pequena parte dessa redução com uma outra forma de remunerar seus acionistas.

Petro compra PETR

Após divulgar dividendos mais magros, a Petrobras anunciou que abriu um programa de recompra de ações, que apesar de não pingar dinheiro no nosso bolso, pode ser considerado como uma forma de remunerar os acionistas.

A petroleira comunicou que pode comprar até 157 milhões de ações, o que representa cerca de 3,5% do seu número total de ações por um prazo de 12 meses.

Ao final do programa de recompra, a companhia cancela as ações, consequentemente, o número de ações diminui e os acionistas passam a ter uma participação na companhia.

Um programa é interessante, mas o tamanho do anunciado pela empresa é pequeno e não terá um retorno significativo.

O queijo está começando a cheirar mal

A Petrobras pode parecer super barata quando a vemos negociando a apenas 2,5x lucro e 2x Ebitda.

Mas as perspectivas da Petrobras não são das melhores.

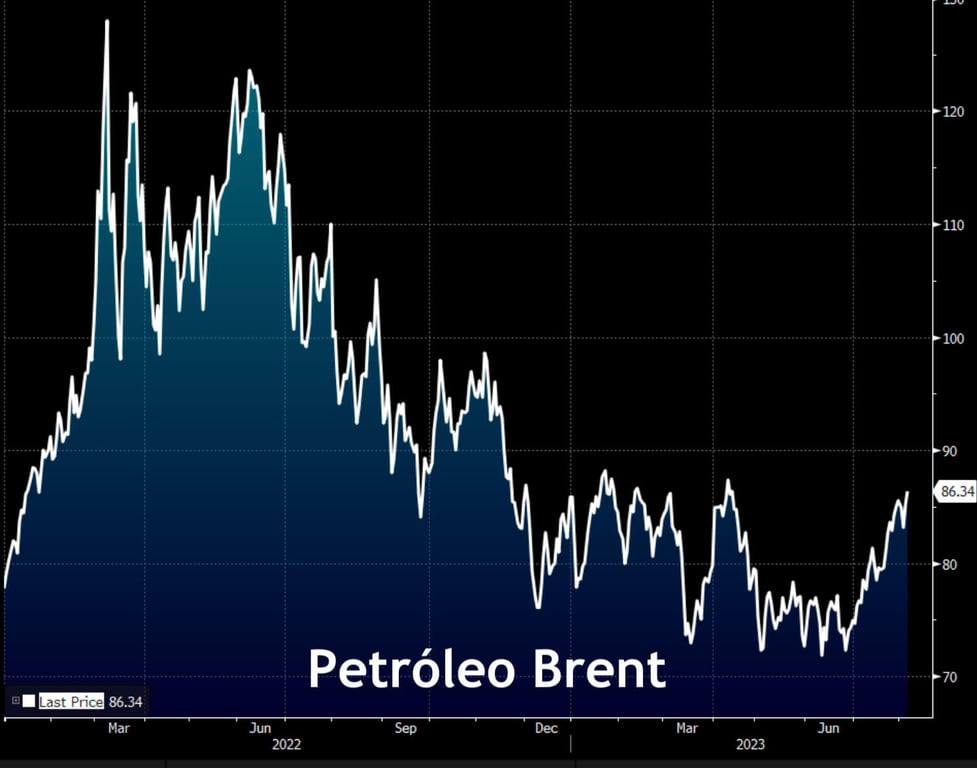

A companhia depende do petróleo para crescer e, por mais estranho que possa parecer, ela também torce para o petróleo não subir demais.

Isso porque a estatal pode ver sua lucratividade e rentabilidade despencar se não conseguir repassar as altas do preço da commodity para os preços dos combustíveis.

Com a alta recente do Brent, a defasagem vem crescendo e já começam a sair notícias de um possível atrito entre o governo e a estatal.

Outro ponto negativo é o menor foco que a nova diretoria vem dando para o que a petroleira sabe fazer de melhor, exploração e produção em águas profundas e ultraprofundas.

O segmento de refino, transporte e comercialização, que não é um bom negócio para a Petrobras, volta aos poucos a ganhar mais força.

Apesar da boa intenção, os investimentos em projetos de transição energética não parecem fazer sentido. Até hoje, nenhuma grande petroleira do mundo teve resultado significativo com esses projetos.

<!--FORM-->

Não coma esse queijo

Por mais barata que a petroleira possa ser, sua margem de segurança é quase zero.

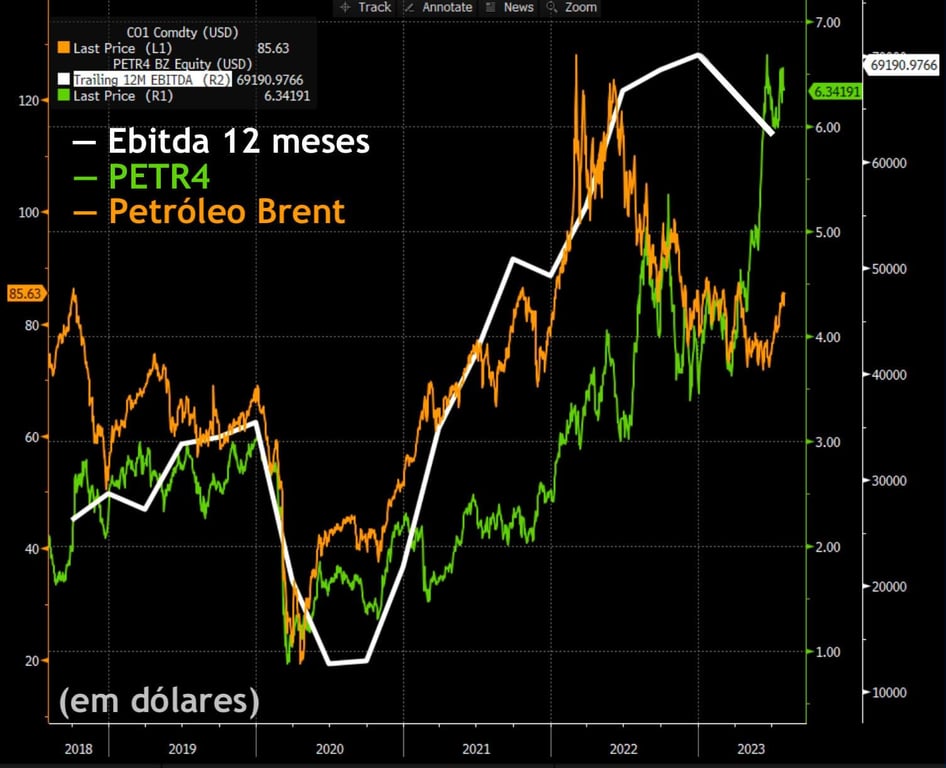

No gráfico abaixo, vemos o Ebitda da Petrobras seguindo a cotação do petróleo que, consequentemente, é seguida pelas suas ações.

Sem visibilidade de crescimento, a estatal depende de um petróleo nem muito caro nem muito barato e com uma nova estratégia que não foi vencedora no passado.

A companhia ainda continua com o seu velho (mas elevado) risco de interferência política.

Perto das máximas, as ações da Petrobras abriram uma ótima oportunidade para você pelo menos apreciar um pouco da mudança.

Aqui vão minhas sugestões.

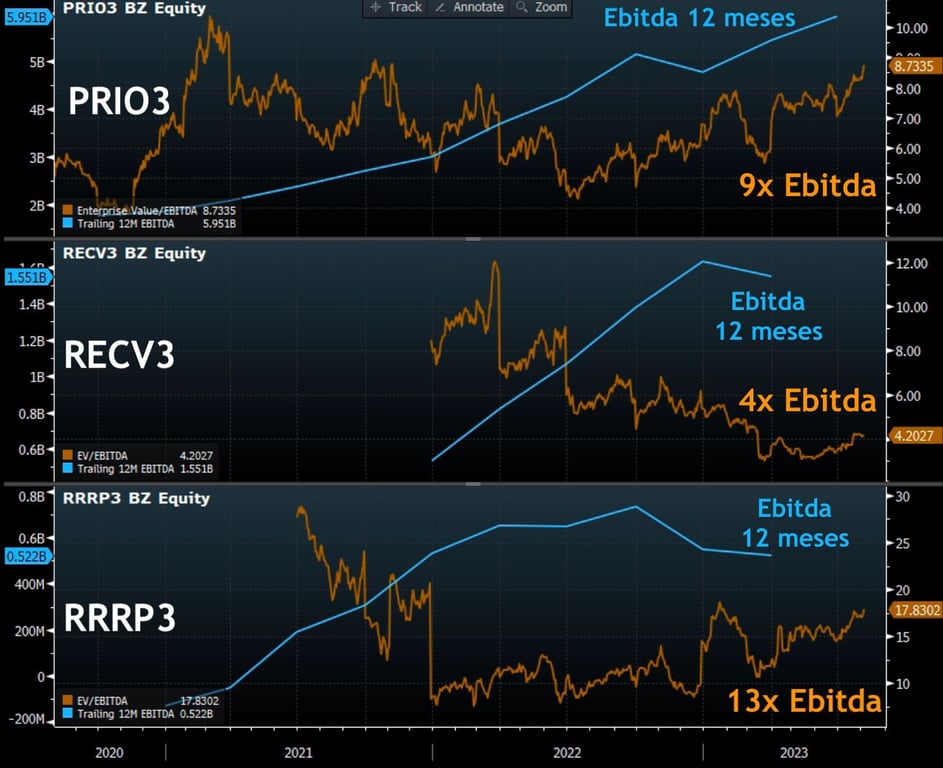

Troque esse queijo por PRIO, RECV e RRRP

Ofereço três ótimas opções entre as petroleiras brasileiras: Prio (PRIO3), PetroReconcavo (RECV3) e 3R (RRRP3).

As três empresas aproveitaram muito bem os ativos da Petrobras para pisar no acelerador do crescimento.

A aquisição de campos em terra e no mar que a Petrobras já não tinha mais interesse faz essas três empresas crescerem sua produção de forma significativa e sustentável.

Além disso, o amadurecimento das suas operações vem proporcionando ganhos de eficiência e rentabilidade, algo super importante para empresas que dependem de commodity.

Prio, a maior empresa independente de petróleo e gás do Brasil, atingiu quase 100kboed por dia. Agora, a expectativa é para o campo de Wahoo, cuja produção deverá atingir 141kboed até o final de 2025.

PetroReconcavo é outro case com crescimento focado em campos em terra. A petroleira produz hoje 26kboed. A companhia pretende aumentar sua produção em 54% até 2026, para 40kboed, e não descartou aquisições no futuro.

3R, por sua vez, produz hoje 37kboed. A expectativa é que a produção saia do patamar atual para 96kboed em 2027 (+357%).

Um ponto interessante para essas empresas é que se o petróleo subir os resultados crescem ainda mais, por outro lado, se a commodity cair elas reduzem o impacto nos resultados através do crescimento da produção.

Além da visibilidade, elas nos proporcionam uma boa margem de segurança negociando múltiplos atrativos.

Sabemos que as mudanças não são fáceis, por isso sugiro que aprecie as oportunidades do mercado com calma.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.