Lucro da PRIO (PRIO3) sobe 54% no 1° trimestre. Veja se vale a pena investir!

PRIO (PRIO3) apresenta resultados em linha no 1T25, com crescimento robusto no lucro líquido

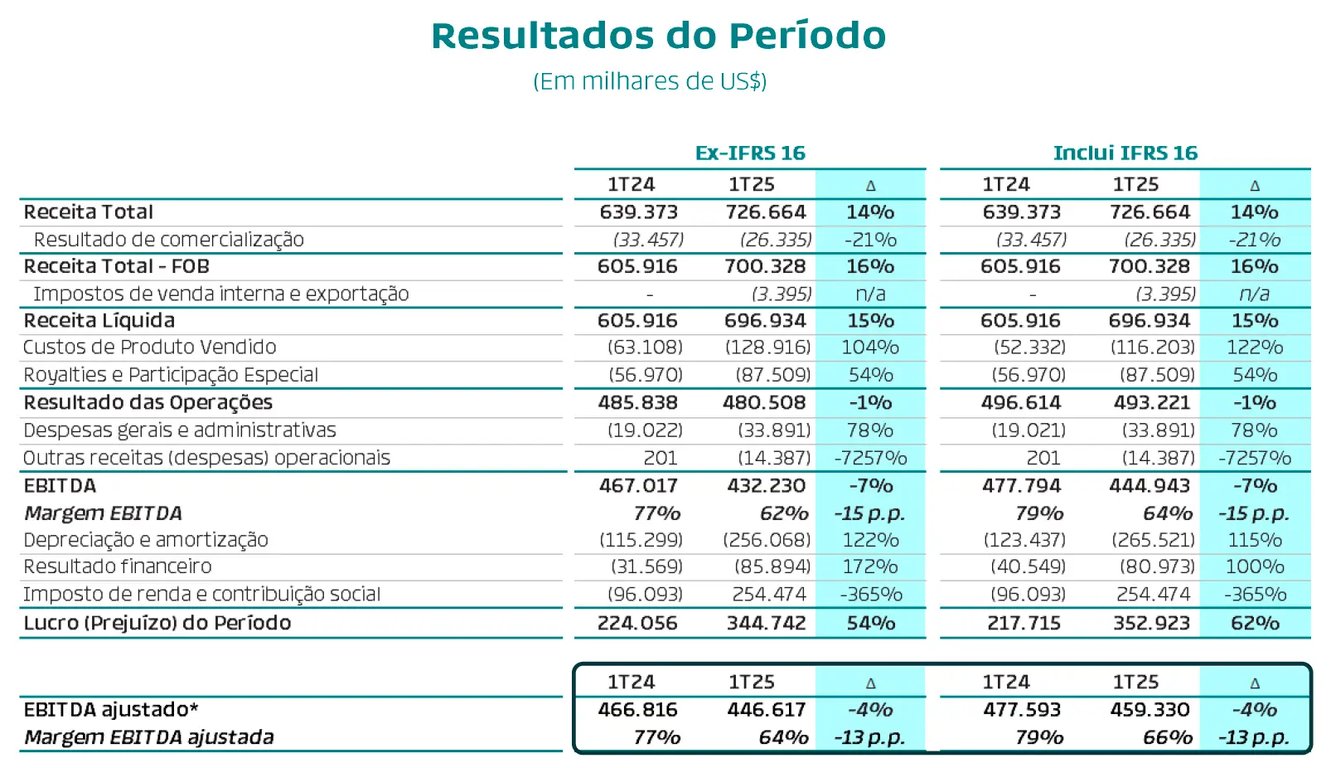

A PRIO (PRIO3) reportou resultados em linha com o esperado no 1T25, com uma receita líquida de US$ 696 milhões, crescimento de +15% e um Ebitda de US$447 milhões, -4% de queda e um lucro líquido de US$ 345 milhões, uma expansão de +54%, com todos os resultados comparados ao mesmo período do ano anterior.

Destaques da PRIO (PRIO3) no 1T25

No 1T25, a PRIO entregou uma alta de +34% no volume de óleo vendido, totalizando 10,2 milhões de barris comercializados. Apesar da queda de -12% no preço médio do Brent, utilizado como referência, a receita da companhia apresentou crescimento de +15%.

A produção no trimestre foi de 109 mil barris por dia (bpd), representando um aumento de 24%, impulsionado pela incorporação da fatia adquirida no campo de Peregrino, a qual mais do que compensou as reduções nas produções dos demais campos, afetadas por manutenções e interrupções temporárias.

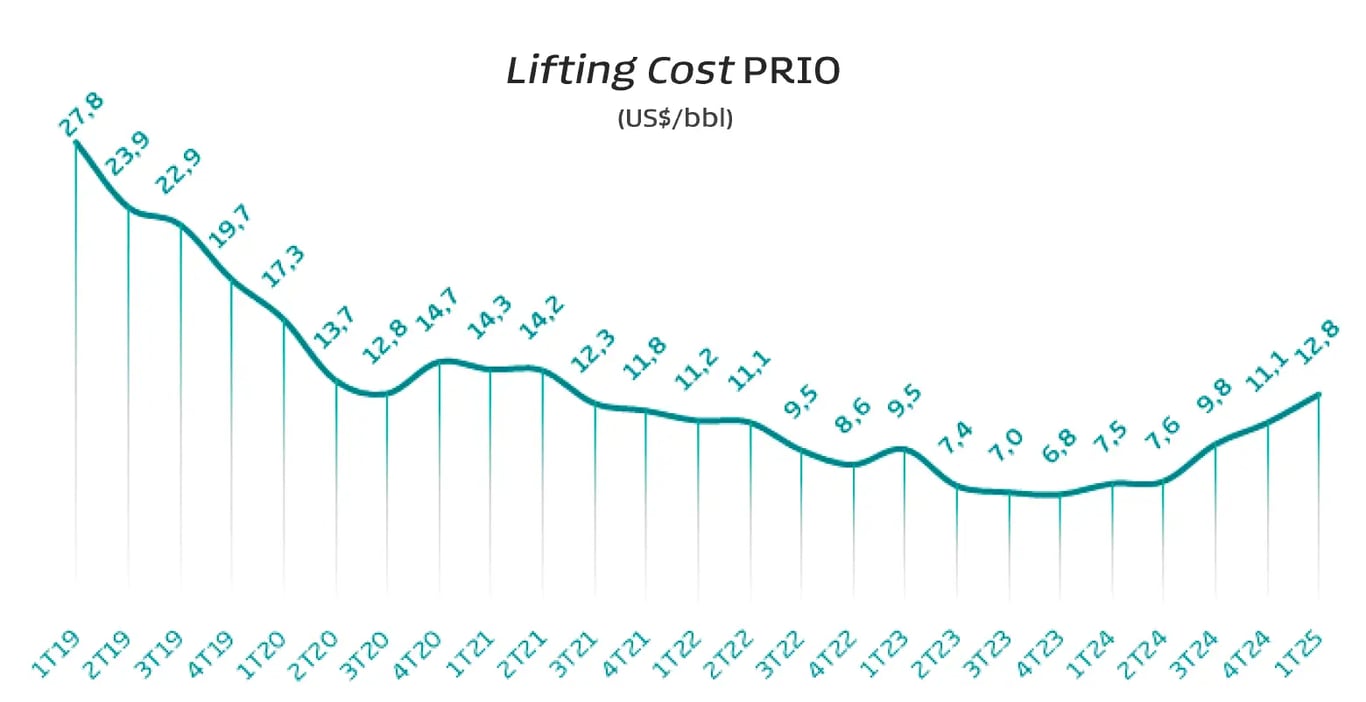

O custo de extração por barril (lifting cost) foi de US$ 12,8, representando um aumento de 71%, refletindo as quedas nos volumes nos ativo já existentes no portfólio e, principalmente, a incorporação dos números referentes ao campo de Peregrino, cuja operação apresenta lifting cost significativamente mais elevado — sendo este o primeiro trimestre com impacto integral nos resultados.

Por conta disso, os custos totais da PRIO acabaram subindo +104%, bem como as despesas, com alta de +78% (majoritariamente em função da mudança na contabilização da provisão de remuneração variável, passando a ser provisionada trimestralmente e não apenas no último trimestre). Dessa forma, o Ebitda foi -4% inferior (margem de 64%, -13 p.p.).

Contudo, o lucro da companhia cresceu +54%. Apesar do aumento da depreciação (campo de Peregrino) e das despesas financeiras (maior dívida), a linha de impostos foi positiva no trimestre por conta do ajuste da base tributável em função da valorização do real, alterando o valor apresentado no imobilizado e intangível.

A dívida líquida da companhia encerrou o trimestre em US$ 2,4 bilhões, um aumento relevante na comparação anual por conta do pagamento dos 40% adquiridos em Peregrino, mas uma leve queda em relação ao trimestre anterior — representando apenas 1,3x o Ebitda da empresa.

Quais as perspectivas para a PRIO (PRIO3) em 2025?

No final do ano passado, a PRIO concluiu a aquisição de 40% do campo de Peregrino e, no início deste mês, surpreendeu o mercado ao anunciar a aquisição dos 60% restantes pertencentes à Equinor.

Tornando-se operadora do campo, a PRIO passará a executar sua estratégia de captura de sinergias e redução de custos, com expectativa de melhorar as condições comerciais e reduzir os custos anuais de US$ 550 milhões para aproximadamente US$ 250 milhões.

Dessa forma, o lifting cost da companhia tende a retornar ao patamar de US$ 7 a US$ 8 por barril, uma vez que os 40 mil barris por dia (bpd) adicionais de Wahoo apresentarão custo marginal por barris de quase zero, dado que o campo utilizará a estrutura já existente de Frade.

A PRIO informou que espera que o pagamento das parcelas finais da aquisição devem ser ajustadas em US$ -1 bilhão (se o Brent permanecer no patamar de US$ 60). Dessa forma, o desembolso total será próximo de US$ 2,5 bilhões, o que resulta em uma taxa de retorno da aquisição próxima de 22,5% a.a. (em dólar).

Se levarmos em consideração que ainda existe um upside extra que pode ser capturado com melhores condições comerciais e que esta aquisição também eleva o retorno da fatia inicial de 40% adquirida previamente (em função da redução dos custos), o retorno é ainda maior.

Após os pagamentos, a alavancagem da companhia deve subir momentaneamente para o patamar de 2x Ebitda (ainda baixa, dentro dos covenants e que será reduzida rapidamente nos trimestres subsequentes ao fechamento da transação, com a geração de caixa do próprio ativo). Além disso, a produção será incrementada em quase 60 mil bpd, com a incorporação dos 60% restantes do ativo.

Levando em consideração Peregrino, Wahoo, as demais campanhas nos demais ativos e o declínio natural dos campos, estamos falando de uma companhia que deverá encerrar 2026 produzindo cerca de 215 mil bpd, o que representa um Ebitda anual acima de US$ 3 bilhões (com premissas conservadoras do brent de US$ 60).

Nos próximos dois anos, a companhia deverá concentrar seus esforços na incorporação e no incremento da produção dos campos atuais, voltando-se a novas aquisições a partir de 2027.

Prio (PRIO3) vale a pena após quedo do petróleo?

Negociando a apenas 5,2x Ebitda e com excelentes perspectivas de crescimento, a ação da PRIO (PRIO3) segue como nossa ação preferida no setor de óleo e gás. Mesmo diante do atual patamar mais baixo dos preços do petróleo (US$ 62), a companhia apresenta resiliência por contar com um custo de extração reduzido e uma estrutura de capital sólida.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.