Ebitda da Priner (PRNR3) sobe +126%. É hora de investir?

Resultado trimestral segue impulsionado pela maior aquisição de sua história

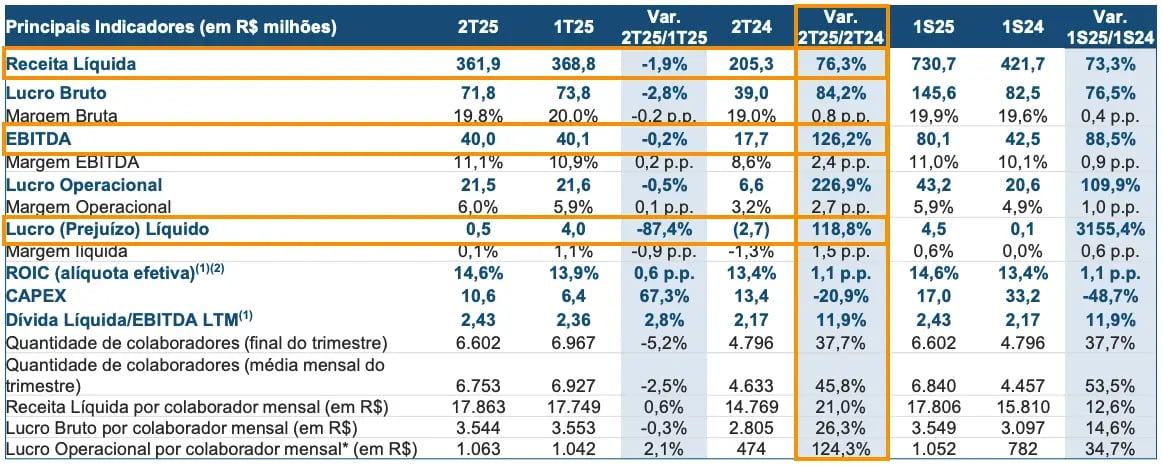

A Priner (PRNR3) registrou uma receita líquida de R$ 362 milhões no 2T25, alta de +76%, um Ebitda de R$ 40 milhões (+126%) e um lucro líquido de R$ 500 mil (vs. R$ -2,7 milhões). Todos os resultados foram comparados com o mesmo período do ano anterior.

Receita sobe +76% e Ebitda +126%

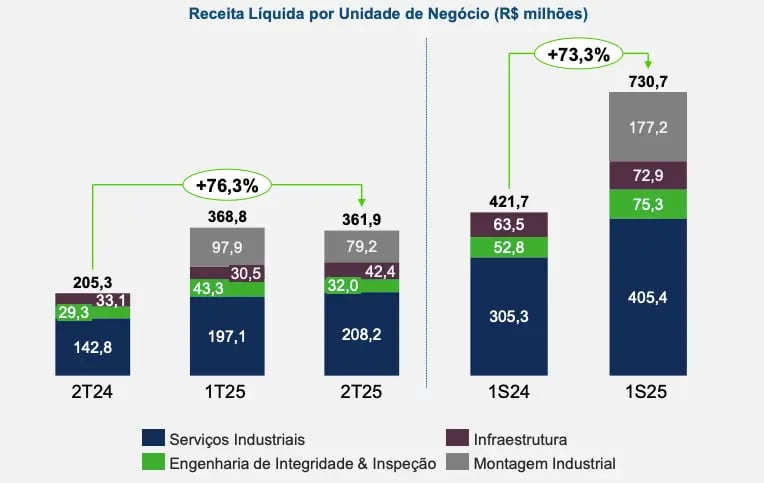

A Priner registrou uma receita líquida de R$ 369 milhões no 2T25, o que representa alta de +76% na comparação anual, em função, principalmente, das aquisições realizadas em 2024 (Real e Welding). Sem as aquisições, a receita teria crescido +36%.

Os custos cresceram um pouco menos do que a receita, fazendo com que o lucro bruto da companhia apresentasse alta de +84%, totalizando R$ 72 milhões. Desconsiderando a contribuição das aquisições, o lucro bruto teria apresentado alta de +47% no período.

Já as despesas operacionais também subiram menos, contribuindo para que o Ebitda registrasse um crescimento de +126%. Porém, com maiores despesas financeiras, o lucro líquido foi de apenas R$ 500 mil (mas revertendo prejuízo de R$ -2,7 milhões no 2T24).

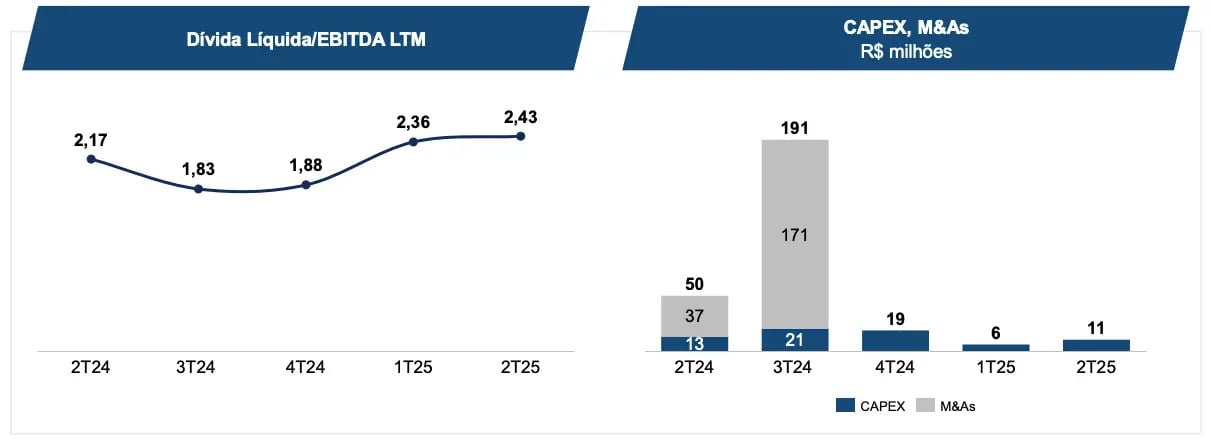

No trimestre, a companhia ainda investiu cerca de R$ 11 milhões, -21% abaixo do mesmo período do ano passado. Sua posição de caixa atual é de R$ 371 milhões e sua dívida bruta de R$ 846 milhões, resultado em uma dívida líquida de R$ 476 milhões.

Considerando essa dívida líquida e o Ebitda nos últimos 12 meses, sua alavancagem (dívida líquida/Ebitda) se encontra agora em 2,43x (vs. 2,17x no 2T24).

Quais as perspectivas da Priner para 2025?

Após concluir a captação de mais de R$ 100 milhões em um novo aumento de capital, a Priner está pronta para dar mais um passo em sua estratégia de crescimento.

A própria empresa já anunciou que utilizará os recursos para a compra de uma nova companhia de serviços no setor de mineração, que complementará, ainda mais, sua oferta de atividades (inclusive criando uma nova unidade de negócios).

O nome da potencial adquirida ainda não foi revelado, assim como os valores envolvidos, mas a Priner informou que a empresa apresentou uma receita média, nos anos de 2023 e 2024, de R$ 400 milhões, com uma margem Ebitda de cerca de 30% (Ebitda próximo a R$ 120 milhões) e um ROIC (retorno sobre capital investido) de 20%.

Considerando os resultados da Priner nos últimos 12 meses, a aquisição poderia gerar um crescimento de +30% em sua receita e de +68% em seu Ebitda.

Vale a pena comprar Priner (PRNR3) após o 2T25?

Considerando o crescimento a ser entregue ao longo do ano e um possível processo de desalavancagem e recuperação de rentabilidade, vemos a Priner como uma excelente oportunidade neste momento, ainda mais negociando a 4x Ebitda para 2025.

Confira também nossa análise dos resultados da temporada de balanços do 2T25 e veja quais ações podem se beneficiar no curto prazo.