Priner (PRNR3): lucro sobe +42% no 1T25

Resultado trimestral segue impulsionado pelas aquisições feitas em 2024

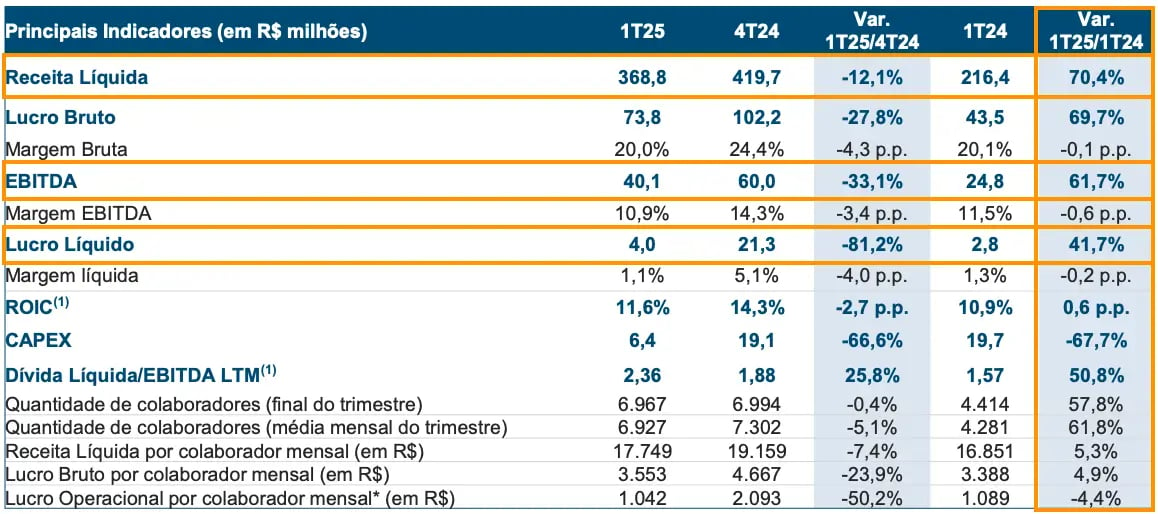

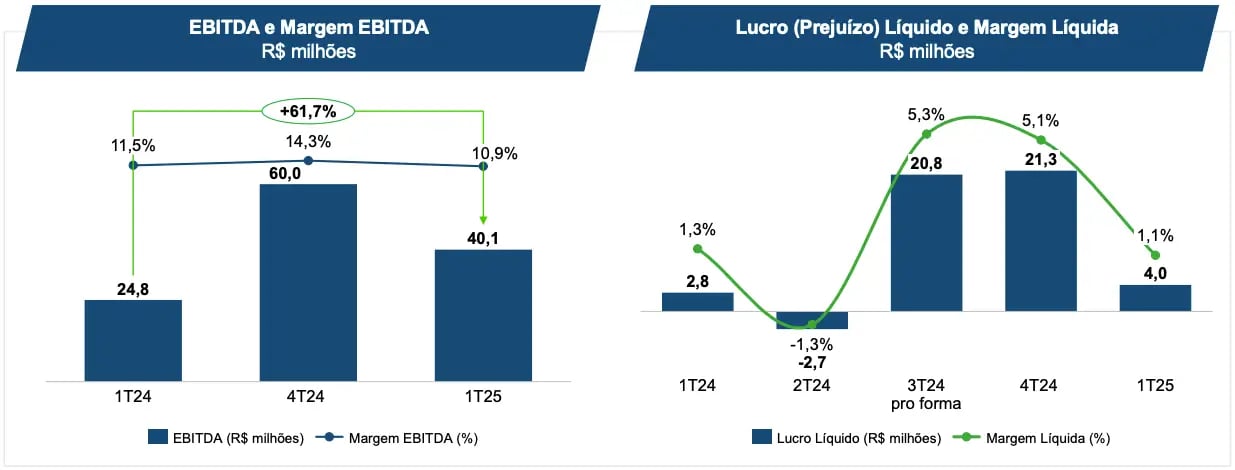

A Priner (PRNR3) reportou resultados em linha com o consenso de mercado, com uma receita líquida de R$ 368,8 milhões no 1T25, um crescimento de +70,4%, um Ebitda de R$ 40,1 milhões, +61,7% de alta e um lucro líquido de R$ 4,0 milhões , +41,7% de alta. Todos os resultados foram comparados com o mesmo período em relação ao ano anterior.

Receita sobe +70% e lucro +42%

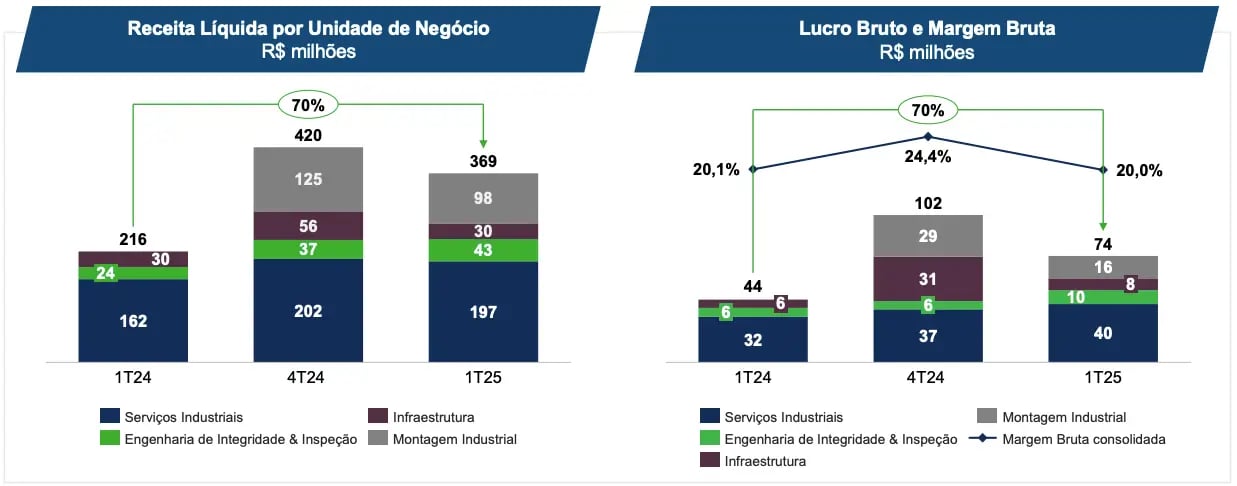

A Priner registrou uma receita líquida de R$ 369 milhões no 1T25, o que representa alta de +70% na comparação anual, em função, principalmente, das aquisições realizadas em 2024 (Real e Welding) e do crescimento de +34% das operações offshore (base comparativa mais fraca por contratos atrasados no 1S24). Sem as aquisições, a receita teria crescido +16%.

Os custos cresceram na mesma proporção da receita, com a nova unidade de negócios de montagem industrial representando 28% do custo total. Assim, o lucro bruto da companhia também cresceu os mesmos +70%, totalizando R$ 74 milhões. Desconsiderando a contribuição da Real e da Welding, o lucro bruto teria apresentado um incremento de +15% no período.

Já as despesas operacionais subiram mais do que a receita (+78%) e, desta forma, o Ebitda cresceu menos (+62%), totalizando R$ 40 milhões. O resultado financeiro (negativo) teve alta de +40% (com aumento de juros de suas dívidas), que, somado ao aumento nas linhas de depreciação e IR, contribuíram para um lucro líquido de apenas R$ 4 milhões, alta de +42%.

Menor capex de sua série histórica

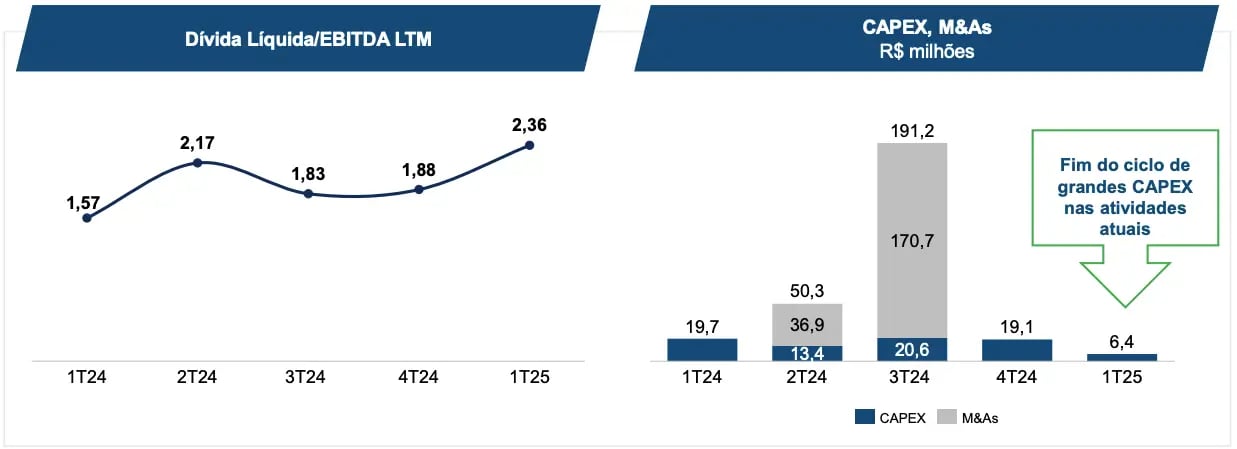

Com foco em aquisições e expansão em serviços com menor intensidade de capital, a Priner registrou o menor capex de sua série histórica, de R$ 6 milhões (-68%). Com a captação de uma nova debênture para deixar de realizar operações de risco sacado (antecipação de recebíveis), sua dívida bruta subiu para R$ 802 milhões e seu caixa para R$ 363 milhões.

Assim, com uma dívida líquida (dívida bruta - caixa) de R$ 439 milhões, a companhia fechou o trimestre com uma alavancagem (dívida líquida/Ebitda) de 2,4x (+0,5 p.p. vs. 4T24 e +0,8 p.p. vs. 1T24). Por fim, o ROIC (retorno sobre capital investido) ficou em 11,6%, aumento de +0,7 p.p. na comparação anual, mostrando eficiência nos investimentos que vêm sendo realizados.

Quais as perspectivas da Priner para 2025?

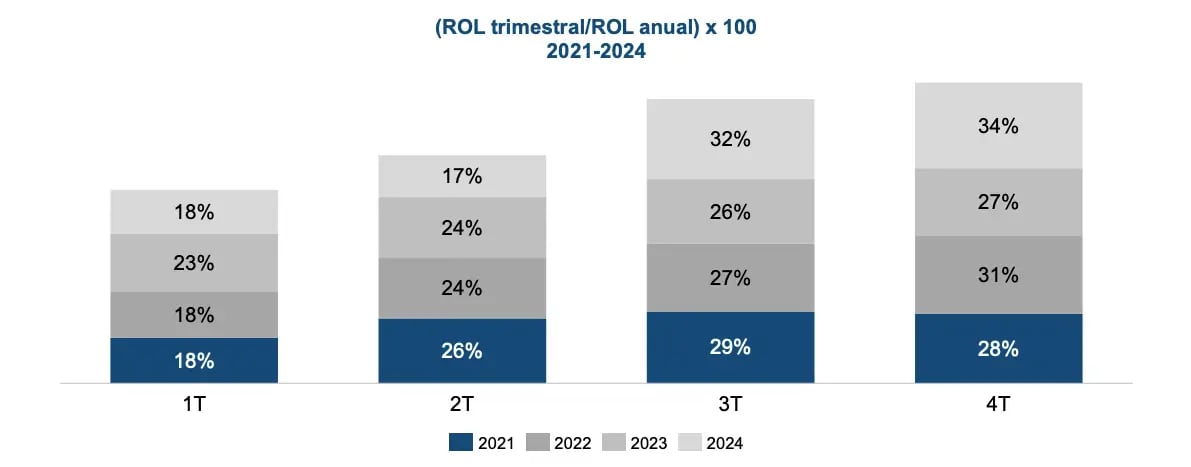

Apesar dos efeitos sazonais de suas receitas (primeiro trimestre é sempre mais fraco – vide gráfico acima com a representatividade das receitas trimestrais ao longo dos anos), a Priner seguiu entregando crescimento na comparação anual, impulsionado, mais uma vez, pelas aquisições realizadas no ano passado, mas sem deixar o sólido crescimento orgânico de lado.

Seu lucro, porém, cresceu menos do que o esperado, em função, principalmente, do aumento das despesas financeiras no período, após a emissão de uma nova debênture. Vale reforçar que, com isso, o prazo médio de suas dívidas subiu e a empresa interrompeu as operações de antecipação de recebíveis, que reduziam a linha de contas a receber e aumentavam seu caixa.

Agora, o saldo do contas a receber superou o saldo de contas a pagar, mantendo o capital de giro em linha com o orçamento da companhia. Apesar do aumento do endividamento no 1T25 e, por consequência, da alavancagem, a expectativa é que a Priner siga entregando expansão em seus resultados e geração de caixa, e, assim, se desalavancando ao longo de 2025.

Vale destacar que, no trimestre, a empresa conquistou R$ 589 milhões em novos contratos (quase 5x mais do que o apresentado no 1T24), reforçando as boas perspectivas para o ano atual. Os contratos foram firmados em diferentes segmentos e atividades, o que elevará (ainda mais) sua diversificação operacional, reduzindo, inclusive, a sazonalidade de suas receitas.

A Priner (PRNR3) paga dividendos?

Tendo em vista sua estratégia de investir em crescimento, a Priner ainda não está distribuindo dividendos aos seus acionistas.

Quem é Priner (PRNR3)?

A Priner é uma empresa de apenas R$ 800 milhões em valor de mercado, cujo IPO foi realizado em 2020 (acaba de completar 5 anos na B3). Até 2013, a companhia pertencia à Mills (MILS3), também listada na Bolsa brasileira, e oferecia apenas serviços relacionados ao acesso, como a montagem de andaimes.

Atualmente, a Priner possui um portfólio de atividades extremamente diversificado para atender o segmento de engenharia industrial, como o próprio acesso, pintura industrial, isolamento, infraestrutura, inspeção e outros serviços.

A diversificação foi possível por conta de investimentos orgânicos e diversas aquisições (quase 10 nos últimos anos), contribuindo para que a empresa multiplicasse seu Ebitda por mais de 30x desde 2017.

Vale a pena comprar Priner (PRNR3) após o 1T25?

Considerando o crescimento a ser entregue ao longo do ano e possível retomada de margens, é possível projetar um Ebitda próximo a R$ 250 milhões para a companhia ao final do ano e, assim, um múltiplo abaixo de 5x Ebitda para 2025 (abaixo da média histórica da Bolsa, de 8x). Assim (e considerando a visibilidade de longo prazo), seguiremos comprados em PRNR3.

Para investir nas ações da Priner é necessário ter uma conta em uma corretora de valores. A empresa é negociada na B3 sob o ticker PRNR3.