A melhor small cap para 2026: por que a Priner se destaca

As small caps voltaram a brilhar em 2025, e a Priner surge como destaque para 2026. Veja por que a empresa pode ser uma das maiores oportunidades da Bolsa

O ano de 2025 não tem sido somente um ano de recuperação para a Bolsa brasileira, mas também um ano de redenção para as small caps brasileiras.

Após anos extremamente desafiadores (o índice SMLL caiu -25% apenas no último ano), as empresas de baixo valor de mercado vêm ganhando uma maior atenção do mercado e, com isso, apresentando um excelente desempenho no ano atual.

Em 2025, o SMLL acumula alta de mais de +30%, com algumas ações subindo quase +200%.

Mas, após o movimento, será que ainda existem oportunidades entre as small caps?

Já adianto que, mesmo com as altas, seguimos muito confiantes com diversas “pequeninas” da Bolsa. Porém, neste artigo, quero te apresentar uma em especial:

A Priner (PRNR3)

Para quem nunca ouviu falar, a Priner é uma empresa de apenas R$ 1 bilhão de valor de mercado e que é “filha” de outra companhia listada na Bolsa brasileira: a Mills (MILS3).

Até 2013, a companhia pertencia à locadora de plataformas elevatórias, quando ainda oferecia apenas serviços relacionados ao acesso, como montagem de andaimes.

Atualmente, a Priner possui um portfólio de atividades extremamente diversificado, atuando em negócios como serviços industriais, infraestrutura, engenharia de integridade e inspeção, montagem industrial e outro que comentaremos à frente.

A diversificação operacional da empresa se deu junto à grande expansão apresentada por ela nos últimos anos e que foi impulsionada pelo seu IPO no início de 2020.

Com a captação de mais de R$ 170 milhões na Bolsa, a Priner investiu grande parte dos recursos em crescimento inorgânico, com 10 aquisições desde então, que contribuíram para que ampliasse ainda mais seu leque de serviços prestados e acessasse novos mercados.

Dessa forma, reduziu não somente sua dependência de apenas uma atividade, como também de apenas um segmento e um cliente (Petrobras tinha uma grande representatividade até então).

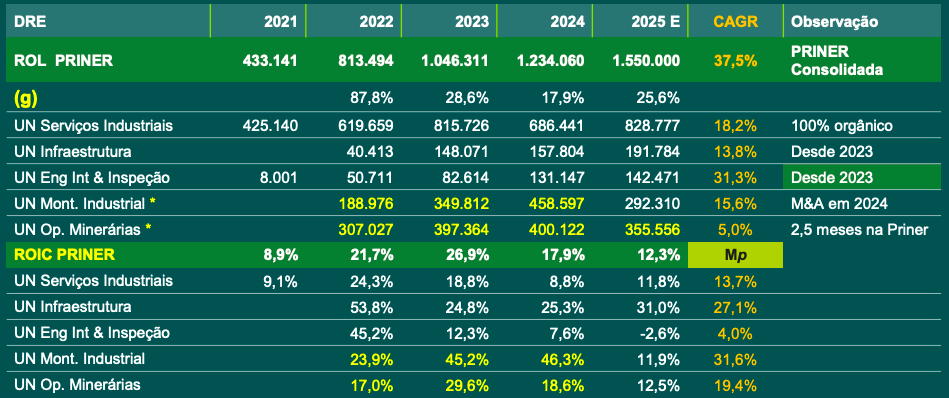

Com as aquisições e também investimentos intensos em mão de obra qualificada e equipamentos, a Priner vem conseguindo entregar resultados consistentes aos seus acionistas, com forte expansão de mais de 6x de sua receita desde 2020 (+36% a.a., em média).

O crescimento, porém, não deverá parar por aí.

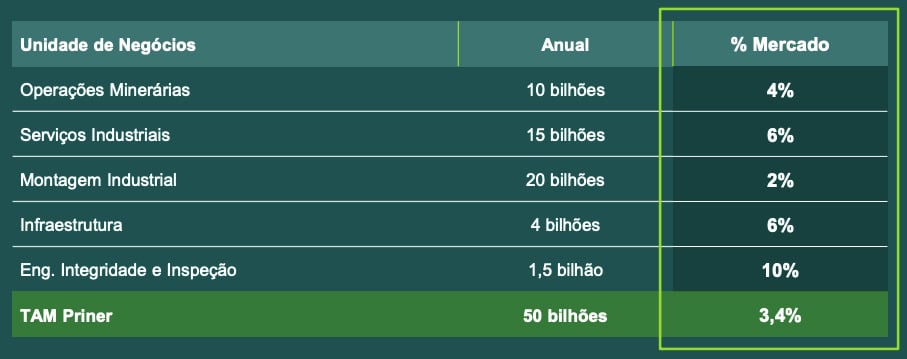

Mesmo com a forte expansão apresentada nos últimos anos, a Priner possui menos de 4% de market share em seu mercado endereçável.

Um 2026 promissor…

Recentemente, a Priner anunciou a aquisição da SEMEP, a maior compra de sua história.

Além de inaugurar mais uma unidade de negócios (operações minerárias) e contribuir para diversificar ainda mais suas operações, a aquisição resultará em um incremento aproximado de +35% na receita e +70% no Ebitda consolidados da Priner nos próximos 12 meses.

Assim, a expectativa é de que a companhia registre uma receita superior a R$ 2 bilhões em 2026 e, com uma potencial melhora de margens (esperam uma margem Ebitda entre 16% e 18%), seu Ebitda poderá atingir algo entre R$ 320 milhões a R$ 360 milhões no período.

Com isso, é esperado que o resultado mais fraco do 3T25 tenha sido um ponto de inflexão para fortes resultados e desalavancagem financeira que estão por vir no próximo ano.

Vale destacar que a Priner segue atenta a novas aquisições para os próximos meses, mas a tendência é que sejam menores e apenas complementares ao portfólio atual.

…um longo prazo ainda mais

Se a expectativa para 2026 é muito positiva, para o longo prazo ela consegue ser ainda melhor.

Em seu último Investor Day (que já contou com um número bem maior de investidores e analistas buscando cobrir o papel), a Priner voltou a animar o mercado.

Segundo o dono da recém-adquirida SEMEP, a meta (não é guidance) é que a nova unidade de negócios quadruplique sua receita até 2030, atingindo cerca de R$ 1,5 bilhão.

Ou seja, em apenas cinco anos, as operações minerárias podem ter o mesmo tamanho que a Priner inteira possui hoje – o que, consequentemente, puxará seus resultados consolidados.

Dessa forma, a visibilidade para a companhia se tornou ainda mais clara nos últimos dias.

Considerando o crescimento de operações minerárias e manutenção do que já vem sendo apresentado pelas outras unidades de negócios nos últimos anos (vide tabela abaixo), a Priner tem potencial de sobra para mais do que dobrar de tamanho (sendo conservador) até 2030.

Além do crescimento, ainda vale destacar sua busca por maiores rentabilidades daqui para frente, com expectativa de um ROIC (retorno sobre capital investido) mais próximo de 18%.

Pequena empresa, grande desconto

Projetando apenas o crescimento que será entregue no próximo ano e considerando o preço atual das ações, a Priner está negociando a um múltiplo EV/Ebitda de menos de 4x para 2026.

Ou seja, apesar das altas nos últimos anos (+150% desde o início de 2023), ainda estamos falando de uma empresa que negocia a menos da metade da média histórica da Bolsa brasileira (10x Ebitda) e, com isso, possui um upside próximo a +150%.

Isso, mais uma vez, considerando apenas o resultado a ser entregue no próximo ano.

Levando em conta o que a Priner pode entregar até 2030, estou falando, tranquilamente, da melhor oportunidade entre as Small Caps da Bolsa brasileira.

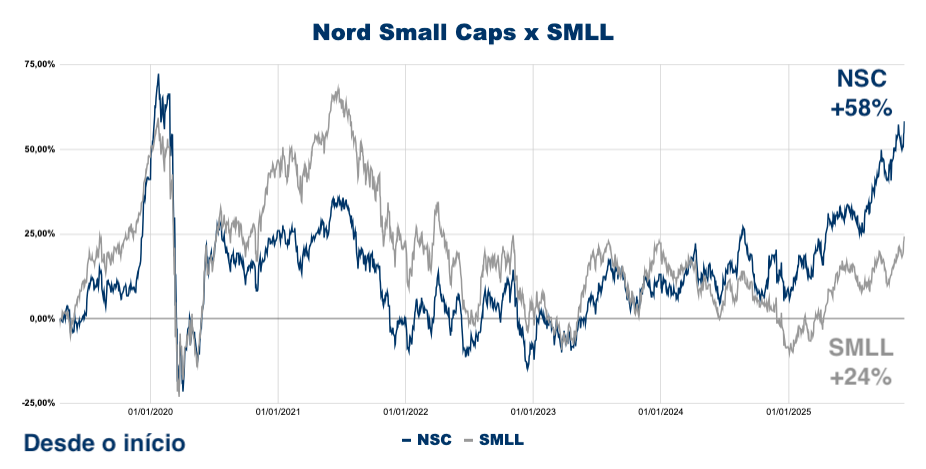

Esse é o tipo de empresa que buscamos no Nord Small Caps e que vem contribuindo para uma performance acima do nosso benchmark. Em 2025, já estamos acumulando alta de mais de +10 pontos percentuais acima do SMLL e, no histórico, estamos subindo quase 2,5x mais.

No início desta semana, inclusive, recomendamos outra companhia com enorme potencial e ainda temos cerca de cinco nomes no radar para recomendações futuras.

Isso confirma o que comentei no início do texto: além de Priner, sigo bastante confiante com diversas “pequeninas” da Bolsa para 2026 e, principalmente, para o longo prazo!