Por que nunca comprei WEGE3 (e não pretendo comprar agora)

A ação da WEG caiu 37%. Entenda se WEGE3 está barata, veja os riscos como as tarifas de Trump e descubra se vale a pena investir agora

A WEG (WEGE3) já caiu -37%. E, nos últimos dias, parece que só se fala dela. Meus amigos, o estagiário, meu cunhado, os assinantes do ANTI-trader, o pessoal do YouTube... todo mundo me pergunta: você está comprando WEGE3?

O que é a empresa WEG?

Fundada em 1961, a WEG é uma empresa global de equipamentos eletroeletrônicos, atuando principalmente no setor de bens de capital com soluções em máquinas elétricas, automação e tintas, para diversos setores, incluindo infraestrutura, siderurgia, papel e celulose, petróleo e gás, mineração, entre muitos outros.

A WEG se destaca em inovação pelo desenvolvimento constante de soluções para atender as grandes tendências voltadas à eficiência energética, energias renováveis e mobilidade elétrica.

Com operações industriais em 15 países e presença comercial em mais de 135 países, a companhia possui mais de 40.000 mil colaboradores distribuídos pelo mundo.

O valuation da WEG faz sentido hoje?

Você ainda acredita em valuation? Em fluxo de caixa descontado? Em preço-alvo? E, se eu mostrar o gráfico abaixo:

Consegue ver que o preço-alvo, simplesmente, segue o preço das ações?

Nada contra o analista que faz o valuation, mas se não sabemos o lucro da WEG em 2025, como estimar o lucro da empresa nos próximos 10 anos para calcular o preço-alvo?

Nem o analista que calcula o preço-alvo acredita que vai acertar o preço-alvo.

“Mas, Bruce, WEG é cara e sempre foi cara”

É impressionante como as pessoas confiam em futurologia, horóscopo, day trade e analistas de ações.

A grande maioria dos palpiteiros do mercado nunca ganhou dinheiro com seus palpites.

É sério, está cheio de analista por aí que fala para comprar Bolsa e coloca todo o dinheiro dele em CDI.

Em vez de seguir os Faria Limers que mal saíram das fraldas, ouça quem realmente entende de ganhar dinheiro.

Como disse Charlie Munger: “O único investimento inteligente é o value investing (investimento em valor)... que é adquirir mais do que aquilo que se paga”.

Com tantas ações baratas na Bolsa, faz sentido comprar uma que está cara?

E mais: vale a pena investir em uma ação cara, com resultados fracos e ainda exposta ao risco de ser impactada pelas tarifas de Trump?

Quais os riscos atuais para a WEGE3?

As tarifas de Trump — que incluem uma alíquota de 50% para o Brasil a partir de 1º de agosto — afetam principalmente as exportações de motores de baixa voltagem da WEG para os Estados Unidos.

O impacto poderia ser de 10% do Ebitda de WEGE3. Não é desesperador, mas é um risco.

Obviamente, a companhia analisa fornecer para os EUA de outra região (transferir a produção para o México ou para a Índia), mas a mudança levaria tempo.

Quer entender melhor o cenário com este tarifaço de Trump e o impacto disso na WEG? Confira esta minha análise em vídeo:

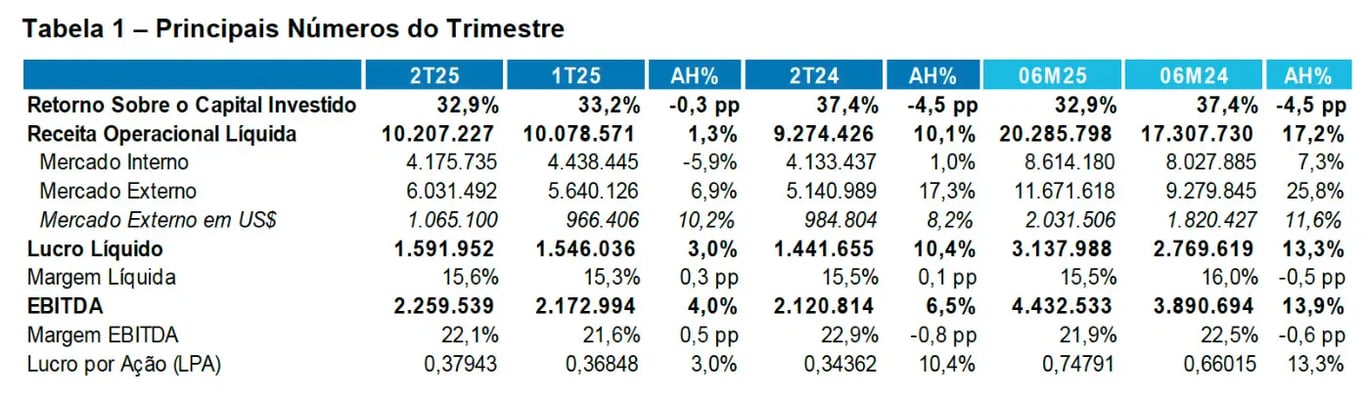

Resultados do 2T25: receita +10%, Ebitda +7% e lucro +10%

Com o CDI a 15%, imagino que um crescimento de resultados de +10% seja baixo. Ainda mais porque WEG paga somente 2% de dividend yield.

Ou a empresa investe e cresce seus resultados, ou distribui o lucro gerado em gordos dividendos.

O crescimento fraco vem fazendo as ações da WEG caírem -37% desde 11 de dezembro de 2024. Veja a análise completa dos resultados do 2T25.

E, recentemente, as tarifas de Trump não ajudam a empresa a contar uma boa história aos seus investidores.

Quanto WEGE3 teria que cair para ficar barata?

Para ficar barata, WEGE3 tem que cair mais -40%. Por outro lado, a Bolsa brasileira está barata. Está contraindo múltiplos e negocia ao menor múltiplo da história.

Nesse cenário, é razoável que WEGE3 também contraia múltiplos.

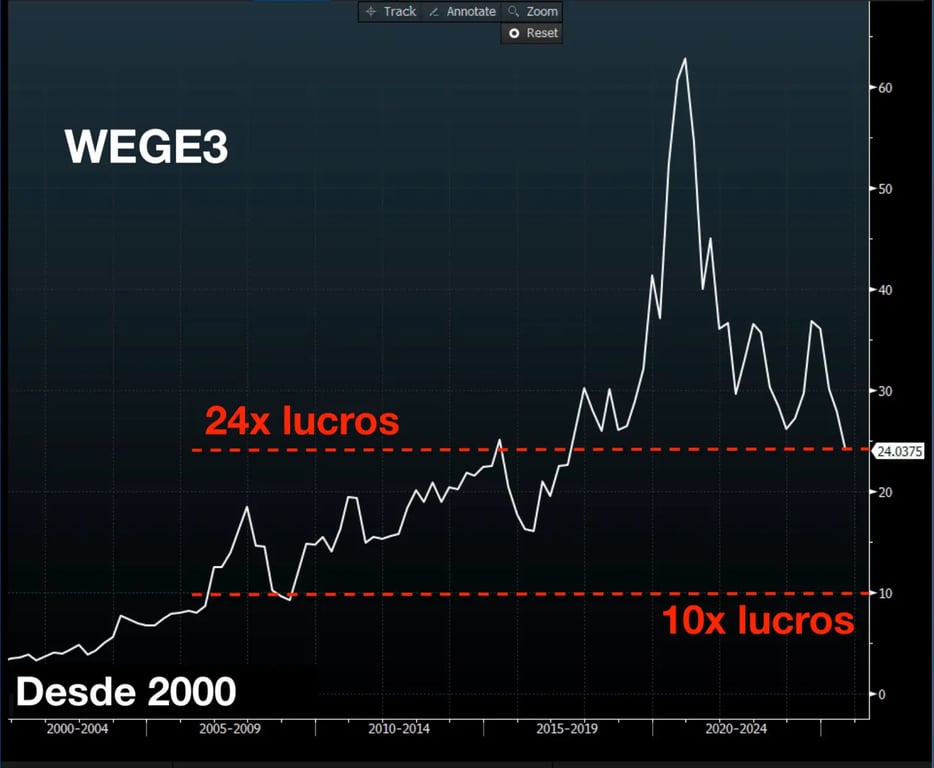

Olhando a média da Bolsa, eu diria que uma empresa que cresce +10% deveria negociar ao redor de 10x lucros. Mais ou menos — a precisão não é o importante aqui.

Até poderia argumentar que, com o histórico de resultados de WEG e sua rentabilidade (ROE de 30%), ela deveria negociar acima da média das empresas da nossa Bolsa.

Ok, deveria negociar a 14x lucros — quase metade dos 24x lucros que negocia agora (e ainda não sabemos os impactos das tarifas).

WEGE3 vale para o longo prazo?

“Bruce, você não entende, WEG é cara, mas é ótima para o longo prazo”. Não é o que os últimos cinco anos nos dizem.

PRIO3 teve um desempenho excepcional, valorizando +427%, muito acima dos demais. WEGE3, apesar de ser uma empresa reconhecidamente sólida, valorizou apenas +19% no período, ficando abaixo até do próprio IBOV, que teve alta de +25%.

Poderia pegar os últimos dez anos, mas aí a vantagem da PRIO (PRIO3) ficaria ainda mais evidente. Há dois anos, o Ibama vem atrapalhando o crescimento de resultados da companhia.

WEG é uma empresa excelente. Mas investir em uma empresa boa não significa comprar a qualquer preço.

Hoje, com CDI a 15%, Bolsa inteira em promoção e riscos reais no radar (tarifas, crescimento fraco e valuation esticado), prefiro colocar meu dinheiro em ativos que estão baratos — não em histórias bonitas com preço salgado.

A WEGE3 pode voltar a expandir múltiplos? Pode. Mas eu não invisto em torcida, invisto em resultados fortes e crescentes com preço baixo.

Gosta de WEGE3? Ou tem coisa melhor na Bolsa?

Por: Bruce Barbosa