Por que as empresas estão desistindo de seus negócios principais e se tornando bancos?

Descubra por que varejistas estão oferecendo crédito e virando bancos. Entenda a estratégia por trás da bancarização e seus impactos financeiros

Nos últimos anos, as maiores varejistas do Brasil passaram a parecer menos “lojas” e mais “bancos”.

O que começou como simples cartões de loja evoluiu para operações financeiras robustas, com crédito ao consumo, seguros, consórcios, investimentos, carteiras digitais e parcerias em meios de pagamento.

Essa tendência não é brasileira. Em 2019, Angela Strange, sócia da Andreessen Horowitz, escreveu o artigo “Toda empresa será uma fintech”. Ela previa que, em pouco tempo, boa parte da receita das empresas viria de serviços financeiros. E o Brasil virou um laboratório perfeito dessa ideia.

O iFood já anunciou o plano de se tornar um banco até 2028, segundo o CEO Diego Barreto. No varejo, o Magalu construiu o MagaluPay; o Mercado Livre, o Mercado Pago; e a Porto, tradicional seguradora, criou o ecossistema Porto Bank.

Mas por que essas empresas, consolidadas em seus setores, estão oferecendo serviços financeiros?

Bancarização do varejo

Parte da resposta está na busca por novas fontes de receita e parte em uma estratégia de sobrevivência e diferenciação.

As empresas conhecem cada venda, cada cliente, cada risco e, agora, querem usar esse conhecimento para oferecer crédito e serviços diretamente aos consumidores.

Os números do 2T25 confirmam o movimento: o Banco CSF já representa quase 20% da receita do Carrefour Brasil; o Magalu adicionou R$ 1,1 bilhão em receita financeira; a Midway, da Riachuelo, responde por 32% das vendas via cartão próprio; a Realize, da Renner, financia 44% das compras; e a Casas Bahia mantém R$ 6,2 bilhões em crediário ativo.

Um banco com dados em tempo real de milhões de transações diárias. Esse é um movimento consistente e cada vez mais estratégico.

Por que o varejo decidiu virar banco?

O varejo tradicional opera em um campo de margens baixíssimas. Para cada R$ 100 vendidos, sobram, muitas vezes, apenas R$ 2 ou R$ 3 de lucro líquido.

Já o modelo bancário trabalha com spreads de crédito, tarifas e seguros que podem elevar o retorno para dois dígitos. É claro que o crédito também opera com certa volatilidade no mercado: juros altos não dão confiança aos credores, a menos que os devedores sejam adimplentes.

Serviços e seguros costumam gerar altíssima rentabilidade aos bancos e, além de fomentar o consumo em seu próprio negócio, as varejistas podem se beneficiar da alta rentabilidade nesse segmento.

A decisão de bancarizar não é apenas uma busca por novas receitas, mas uma estratégia de sobrevivência e diferenciação. Com o crédito, a loja deixa de ser apenas o lugar onde o cliente compra e passa a ser também quem financia a operação, prolongando e aprofundando o relacionamento.

O que realmente dá dinheiro em um banco

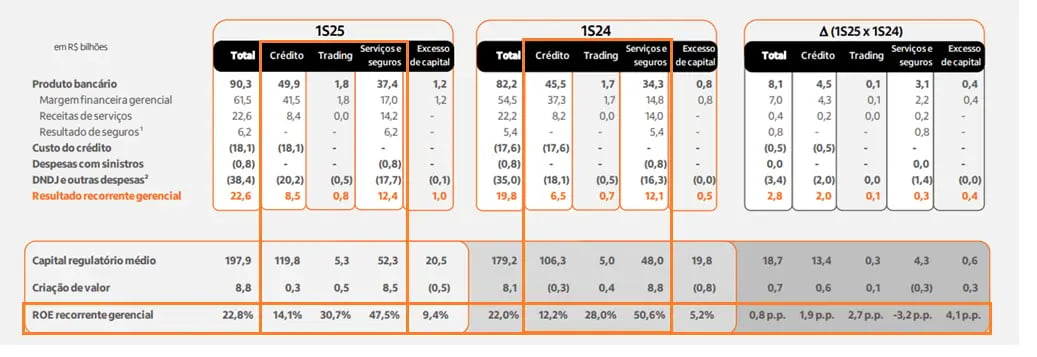

Ao acompanhar os resultados do Itaú Unibanco, fica claro que, historicamente, o ROE de seguros e serviços fica bem acima do segmento de crédito, com ROE perto dos 50%, contra um ROE (abaixo, mas ainda alto) de 30% em crédito.

Aqui, vale o reforço de que o Itaú é um excelente operador de crédito, o que lhe permite atuar com rentabilidades tão elevadas em ambos os segmentos.

Dentro de uma operação financeira, nem todos os produtos são iguais em termos de rentabilidade.

O cartão de crédito e o crediário são extremamente atrativos porque embutem juros do rotativo e parcelamentos que, isoladamente, podem render mais do que a venda do produto financiado. Seguros e garantias estendidas, apesar de menos chamativos, são uma fonte recorrente de receita, com baixo risco e margens relevantes.

Consórcios e empréstimos pessoais funcionam como extensões do relacionamento, mantendo o cliente no ecossistema e aumentando o spread financeiro.

O jogo é manter o cliente dentro de casa

O grande trunfo de oferecer serviços financeiros é que eles alteram a lógica de aquisição e retenção de clientes. Um consumidor que financia uma TV nas Casas Bahia dificilmente volta apenas para pagar a fatura: ele tende a aproveitar o limite para comprar um celular, uma geladeira ou até contratar um seguro.

Esse efeito aumenta o lifetime value (LTV), que é o valor total que um cliente gera ao longo de seu relacionamento com a empresa e, ao mesmo tempo, reduz o custo de aquisição (CAC — quanto a companhia precisa gastar para conquistar cada novo consumidor).

Em vez de investir pesadamente em marketing para trazer novos clientes, a varejista ativa sua própria base por meio de crédito e benefícios, transformando o ato de pagar em uma nova oportunidade de vender.

E assim se inicia um novo ciclo para o varejo bancário.

ROI e resiliência em ciclos ruins

Enquanto o varejo sofre em períodos de juros altos, inflação ou queda no consumo, a operação financeira oferece margens mais estáveis e previsíveis.

O resultado é um ROI (retorno sobre investimento) capaz de suavizar os ciclos e dar mais consistência ao fluxo de caixa.

Para acionistas e conselhos de administração, isso significa menor volatilidade nos resultados e uma base de rentabilidade menos exposta a oscilações de mercado.

Em muitos casos, a “varejista-banco” consegue compensar quedas de margem comercial com ganhos financeiros, algo impensável em modelos puramente de loja.

Porto Seguro e o Porto Bank

Se no varejo a bancarização virou estratégia de sobrevivência, no setor de seguros ela já é realidade. A Porto Seguro, tradicionalmente uma seguradora com ROE de 31% em sua operação principal, decidiu ampliar sua atuação criando o Porto Bank.

No 2T25, o banco registrou receita de quase R$ 1,8 bilhão e lucro líquido de R$ 204 milhões, com ROE de 28% — um nível comparável ao dos grandes bancos digitais. Outras verticais da Porto também são rentáveis: a Porto Saúde operou com ROE de 22% e a Porto Serviços com 21%. O consolidado do grupo atingiu 24,6%.

O ponto central é que mesmo uma seguradora “pura”, que já possui uma rentabilidade superior à média de qualquer varejista, viu valor em virar banco.

A lógica é a mesma: aumentar fidelidade, capturar mais valor por cliente, diversificar receitas e sustentar ROI elevado em diferentes ciclos.

Ser um banco nunca vai sair de moda

Com a digitalização e o uso intensivo de dados, a tendência é que essas operações se tornem cada vez mais sofisticadas.

Inteligência artificial e analytics já permitem personalizar ofertas de crédito, seguros e benefícios de forma segmentada, reduzindo a inadimplência e aumentando a margem.

No limite, grandes varejistas, com dezenas de milhões de clientes, podem se tornar tão relevantes quanto bancos médios no sistema financeiro.

A disputa não será apenas por quem vende mais televisores ou roupas, mas por quem controla o ciclo financeiro do consumidor, do momento da compra até o pagamento da última parcela.