Plano&Plano (PLPL3): receita cresce +21, mas lucro cai -45%

A Plano&Plano (PLPL3) aumentou a receita no 1T26, mas sofreu com pressão nas margens do programa Pode Entrar. Veja análise completa da ação

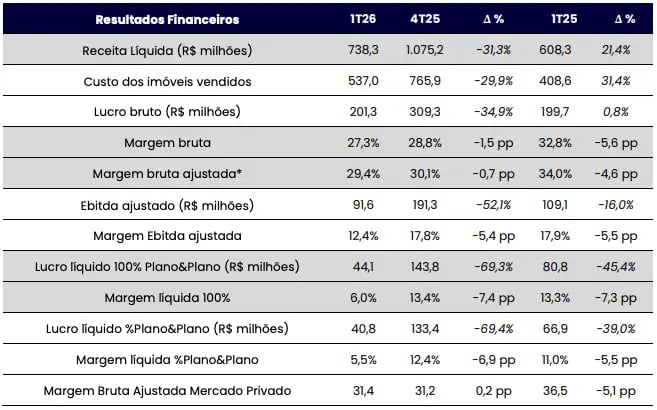

A Plano&Plano (PLPL3) registrou uma receita líquida de R$ 738 milhões no 1T26, alta de +21% na comparação anual, enquanto o Ebitda foi de R$ 92 milhões, -16% menor. Já o lucro líquido foi de R$ 44 milhões, baixa de -45% em relação ao 1T25.

Destaques operacionais e financeiros

A Plano&Plano lançou quatro novos empreendimentos no 1T26, somando cerca de 3,7 mil unidades e um VGV (valor geral de vendas), na visão 100%, de R$ 989 milhões (-16% vs. 1T25), sendo R$ 834 milhões no %Plano&Plano (-3%). O ticket médio dos lançamentos no período foi de R$ 270 mil/unidade (-1%).

Já as vendas líquidas 100% (vendas brutas - distratos) somaram R$ 941 milhões no trimestre, leve queda de -2% na comparação anual, enquanto, na visão %Plano&Plano, as vendas líquidas totalizaram R$ 796 milhões, alta de +3%. O preço médio das unidades vendidas foi de R$ 268,4 mil, +14% acima do que foi registrado no mesmo período do ano passado.

Apesar de uma desempenho operacional mais fraco no trimestre, a Plano manteve seu indicador VSO (venda sobre oferta) dos últimos 12 meses em patamares saudáveis, de 51,1%. Agora, a empresa possui um estoque de 11,8 mil unidades disponíveis para venda (+12%), com um VGV de R$ 3,9 bilhões (+19%), sendo apenas 1% de estoque pronto (obras concluídas).

A incorporadora ainda possui um landbank (banco de terrenos) de R$ 34,5 bilhões, com potencial de lançamento de 132 mil unidades em uma área total de 1,2 milhão m². Do custo de aquisição de todo o landbank, apenas 13% serão pagos em caixa antes dos respectivos lançamentos e os 87% restantes em permuta (financeira ou física). Por fim, a Plano ainda possui 67 obras, com 44,3 mil unidades em construção no momento.

A receita líquida da Plano totalizou R$ 738 milhões, um crescimento de +21%, que foi impulsionado pela evolução das obras em andamento beneficiando o %PoC, além dos novos lançamentos.

Já a margem bruta foi de 29,4%, queda de -4,6 p.p., devido, principalmente, ao estágio mais avançado das obras do programa Pode Entrar e o esforço para viabilizar a entrega em um ciclo menor (24 meses), o que demandou a aceleração do ritmo construtivo e maior concentração de custos de finalização no período.

Enquanto isso, as despesas operacionais cresceram +27%, em especial, pelo aumento nas despesas comerciais (+36,5%). Dessa forma, com aumento nos custos e despesas no trimestre, o Ebitda da incorporadora totalizou R$ 92 milhões, queda de -16%.

Ainda, com um resultado financeiro negativo em R$ -5 milhões (vs. positivo de R$ 2 milhões), além de um aumento da linha de impostos de renda, o lucro líquido foi de R$ 44 milhões (-45%).

A Plano ainda registrou um consumo de caixa de R$ 94 milhões no 1T26, fechando o período com uma posição de caixa de R$ 1,05 bilhão e, com uma dívida bruta de R$ 1,12 bilhão, sua dívida líquida ficou em R$ 69 milhões, representando menos de 6% de seu patrimônio líquido – patamar ainda altamente confortável para seguir investindo.

Perspectivas futuras da Plano&Plano (PLPL3)

A Plano&Plano entregou um trimestre operacionalmente mais fraco, mas com uma receita sendo compensada pelo reconhecimento das obras em andamento. A margem bruta menor, porém, tem nome e sobrenome: Pode Entrar.

Com a concentração pontual de custos no trimestre, a margem bruta no programa habitacional municipal caiu para 7,6%, pressionando a margem consolidada da empresa.

Olhando para os próximos trimestres e anos, a expectativa é de uma melhora significativa da margem bruta, tendo em vista que a Plano já praticamente “limpou” seus números de safras anteriores ruins (a margem consolidada da safra de 2023 era de apenas 9,6% e já pulou para quase 32% no ano seguinte) e os projetos lançados em 2026 já apresentam margens bem mais altas, de 39% (mas com pouca representatividade no resultado atual).

A companhia, inclusive, voltou a elevar a sua margem REF (margem do resultado de exercícios futuros), dessa vez para 38,8% (+0,7 p.p. vs. 1T25). Já a sua receita REF (receitas a serem apropriadas) também voltou a crescer no trimestre, totalizando R$ 3,44 bilhões, uma alta de +35% na comparação anual.

Vale destacar que a receita a apropriar de safras até 2023 representa cerca de 1% do total e o reconhecimento dessa receita deve ser finalizado ainda no decorrer de 2026.

Sobre os receios recentes do mercado relacionados ao aumento nos custos de construção, com a escassez de mão de obra no setor e a guerra no Oriente Médio elevando o preço dos materiais, a Plano consegue mitigar os riscos com uma estrutura de controle bastante apurada e relacionamento de anos com fornecedores e empreiteiros.

A empresa possui o próprio índice de inflação de custos (INPP), que vem crescendo menos que o INCC (5,25% nos últimos 12 meses vs. 5,84% do INCC).

Vale reforçar ainda que a incorporadora também vem conseguindo repassar os custos aos seus clientes e o preço médio de suas unidades vem crescendo quase o dobro do INCC nos últimos anos. A companhia ainda informou que a precificação do estoque atual já está +9,1% superior ao final do ano passado, confirmando a eficiência de sua estratégia.

Para 2026, a Plano reforçou sua expectativa de continuar crescendo, elevando seus lançamentos entre R$ 500 milhões a R$ 1 bilhão em relação ao último ano. Além do crescimento, a empresa ainda projeta geração de caixa para o ano atual (concentrada no 2T26) e uma alavancagem potencialmente ainda mais confortável ao final do exercício, podendo abrir espaço para dividendos ainda melhores (excedente de caixa é sempre revertido em remuneração aos acionistas).

Vale a pena investir na Plano&Plano (PLPL3)?

Dessa forma, apesar do medo (muitas vezes irracional) do mercado relacionado ao setor, vemos na Plano&Plano uma empresa com plena capacidade de superar os desafios de curto prazo e entregar ótimos resultados no longo prazo, em um segmento que vive seu melhor momento histórico.

Negociando a 6x lucros, com expectativa de crescimento médio de lucro de +20% a.a. nos próximos anos e um dividend yield esperado entre 7% a 8%, PLPL3 segue como uma excelente oportunidade no momento!

Quem é a Plano&Plano (PLPL3)?

A Plano&Plano foi fundada em 1997 e é uma das maiores construtoras do país, com presença exclusiva em São Paulo. Possui a Cyrela como maior acionista e parceira. Atua exclusivamente no segmento residencial de baixa renda, enquadrado no progama Minha Casa Minha Vida.

O negócio possui uma baixa exposição de caixa (modelo de crédito associativo e compra de terrenos em permutas), atua de forma totalmente verticalizada (aquisição terreno + projeto + construção + comercialização) e possui um modelo de construção padronizado. Desde o seu IPO, em 2020, a companhia vem entregando uma rentabilidade bastante elavada.

Qual o dividend yield da Plano&Plano (PLPL3)?

Considerando as distribuições realizadas nos últimos 12 meses, o dividend yield atual da Plano&Plano encontra-se em 4,65%.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.