Plano Estratégico da Petrobras prevê mais investimentos e menos dividendos

O Plano Estratégico de 2024-2028 da Petrobras (PETR4) foi apresentado na última semana em meio a ruídos políticos; veja nossa opinião

O Plano Estratégico de 2024-2028 da Petrobras (PETR4) foi apresentado na última semana em meio a ruídos políticos envolvendo a possível saída do presidente Jean Paul Prates.

O que há de novo?

A companhia previu um CAPEX de US$ 102 bilhões para investimentos. A novidade principal é que até US$ 11,5 bilhões serão destinados para energias renováveis e descabornização das operações — negócios que não são o core business da companhia.

No novo plano, a Petrobras também reduziu a previsão de pagamento de dividendos para montante entre US$ 40 bilhões e US$ 45 bilhões no período de 2024 a 2028, abaixo do período anterior, de US$ 60 bilhões a US$ 70 bilhões. O novo valor considera possíveis recompra de ações.

Em contrapartida, desta vez, a companhia informou que dividendos extraordinários potenciais vão ficar entre US$ 5 bilhões e US$ 10 bilhões.

A gestão Prates modificou, no fim de julho, o percentual do fluxo de caixa livre a ser pago na forma de dividendo a cada trimestre, de 60% para 45%, o que foi seguido no segundo e terceiro trimestres deste ano.

Premissas financeiras

O Plano Estratégico também estipulou um limite para a dívida bruta de US$ 65 bilhões, já o caixa de referência ficou mantido em US$ 8 bilhões, o mesmo do plano de 2022.

Além disso, a previsão de geração de caixa até 2028 ficou entre US$ 180 bilhões e US$ 207 bilhões.

Exploração de petróleo

A Petrobras planeja investir US$ 17 bilhões no parque de refino, transporte e comercialização (RTC) até 2028, com previsão de aumento de capacidade de processamento nas refinarias em 225 mil barris por dia (bpd) e da produção de diesel S-10 em mais de 290 mil bpd até 2029.

A Petrobras ainda prevê investimentos de US$ 1,5 bilhão em biorrefino, visando ao aumento da capacidade de produção de diesel R5 (5% renovável) na Repar, RPBC, Reduc e Replan. Também está prevista a instalação de plantas dedicadas de BioQav e diesel 100% renovável na RPBC e no Gaslub, a serem concluídas só depois de 2028.

Para a remoção de "gargalos logísticos" serão investidos US$ 2,1 bilhões em terminais, ampliação de modais e construção de quatro navios classe "handy", a serem operados pela Transpetro.

Produção no pré-sal

A Petrobras prevê que a produção de óleo e gás do pré-sal vai responder por 79% da produção em 2028, aumento na comparação com a previsão do plano anterior, que previa a fatia da província em 78% do total ao fim do quinquênio até 2027.

Para 2024 e 2025, a empresa divulgou uma meta de produção de 2,8 milhões de barris por dia (boed) de petróleo e gás, com uma variação de 4% para mais ou para menos. Essa meta sobe para 3 milhões de boed em 2026; 3,1 milhões de boed em 2027; e culmina em 3,2 milhões de boed em 2028. Em todos os casos, são metas superiores às do plano anterior (2,6 milhões de boed).

Os projetos incluem ainda a entrada em operação de 14 plataformas de produção até 2028, menos do que no plano anterior (18), sendo que 10 já foram contratadas.

Nossa opinião sobre o “PE”

De modo geral, vemos que o Plano Estratégico (“PE”) não teve nenhuma grande surpresa em relação ao que já se especulava.

O aumento de 31% em seu plano de CAPEX, associado a novos projetos, é factível, dada a forte geração de caixa.

Em relação ao CAPEX de exploração e produção (E&P), que é o core business da Petrobras, não vemos nada transformacional — apesar do aumento de +14% em relação ao plano anterior, para US$ 73 bilhões.

Os dividendos vão permanecer robustos no curto prazo, mas não serão mais como costumavam ser. O Dividend Yield (retorno com dividendos) que a Petrobras distribuiu em 2022, de mais de 50%, influenciado por questões pontuais e não recorrentes, não é algo sustentável pensando a longo prazo (certamente, a empresa não distribui isso todos os anos), sendo normal esperar um retorno menor daqui em diante.

Outro ponto que influencia nos dividendos da estatal é o maior volume de investimentos com o plano estratégico, deixando portanto menos espaço para a remuneração ao acionista com dividendos.

Chegou a hora de comprar Petrobras?

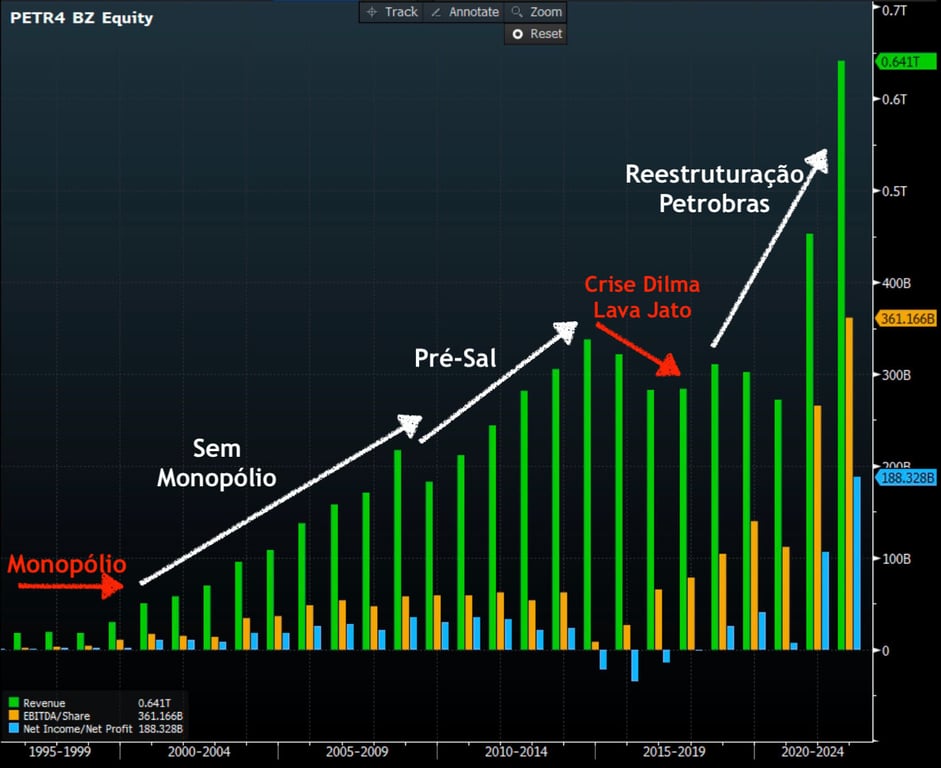

São indiscutíveis os avanços da Petrobras após a crise com a Lava Jato, quando a empresa focou na exploração e produção de campos em águas profundas e ultraprofundas, sua especialidade.

Com essa estratégia, a estatal começou a se desfazer de negócios (campos maduros, onshore, refino, logística, distribuição etc.) que não fazem sentido para a “Nova Petrobras”.

O novo plano estratégico da companhia coloca um pouco de lado novamente seu core business e abre caminho para investimentos em operações e ativos que já se demonstraram pouco lucrativos e rentáveis no passado.

Outro grande problema da Petrobras é o seu controlador; a estatal sofre recorrentemente com interferências servindo como um instrumento político.

Dado o risco de intervenção que sempre enxergamos na Petrobras e os reflexos que isso pode causar nos resultados, nossa recomendação é de venda.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.