Quais são os planos de previdência privada? Saiba qual escolher!

O plano de previdência privada é voltado para o longo prazo e permite ter pagamentos mensais. Saiba como funciona, quais são os tipos e como escolher.

Os planos de são uma forma de assegurar um futuro mais tranquilo. Saiba quais são eles e como escolher o ideal.

Os planos de previdência privada são produtos financeiros focados no longo prazo. Em princípio, seu objetivo é garantir uma aposentadoria mais tranquila, complementando o valor pago pelo INSS. No entanto, o dinheiro desse investimento também pode ser usado para outras finalidades.

Há a possibilidade de obter benefícios fiscais ao longo do tempo e pagar alíquotas baixas de Imposto de Renda (IR), além de francos benefícios sucessórios envolvidos nisso.

Apesar disso, apenas 2% da população aporta alguma quantia em um plano de previdência privada. Então, que tal conhecer melhor esse produto financeiro e ver por que ele vale a pena? Continue lendo este post e entenda.

Sumário

- O que são planos de previdência privada?

- Benefícios da previdência privada

- Rentabilidade

- Quais são os tipos de planos de previdência privada?

- Previdência pública ou privada: qual é melhor?

- Qual previdência escolher: PGBL ou VGBL?

- Caso prático de aporte de Previdência PGBL

- Como deduzir previdência privada no Imposto de Renda?

- Entenda qual tipo de previdência se aplica

- Avalie a estratégia do fundo de previdência privada

- Pesquise o histórico de gestão

- Considere a sua tolerância ao risco

- Conheça a previdência privada da Nord

- Resumindo

O que são planos de previdência privada?

Os planos de previdência privada são produtos financeiros que possibilitam uma renda complementar à aposentadoria do INSS. Você adquire cotas de um fundo de previdência e faz aportes durante o período de acumulação.

Assim, um gestor aplica os recursos conforme a estratégia e, no vencimento, há a possibilidade de resgate ou usufruto dos valores acumulados.

Aqui, vale a pena destacar que um fundo de previdência é o veículo de investimento. Já os planos são os produtos financeiros contratados. Eles são regulamentados pela Superintendência de Seguros Privados (Susep).

Também é importante saber que a fase de acumulação é composta por aportes de capital. Podem ser feitos aportes corriqueiros, ou então únicos e esporádicos.

Já na fase de usufruto, você recebe pagamentos mensais ou faz o resgate dos valores. Dessa forma, é possível tanto se programar para ter uma renda maior na aposentadoria quanto garantir que, daqui a alguns anos, terá uma boa quantia para fazer um intercâmbio, pagar uma faculdade, adquirir um imóvel, entre outros.

Além disso, a previdência permite que o investidor simplesmente não faça nada e deixe o plano ali. Isso apresenta um benefício sucessório relevante, dado que valores aplicados em previdência são isentos de qualquer custo ou tributação sucessória.

É um excelente colchão e alternativa para reforçar essa parte do seu planejamento financeiro.

Benefícios da previdência privada

- Complemento de renda na aposentadoria: Acumule recursos adicionais para garantir um padrão de vida mais confortável.

- Flexibilidade: A flexibilidade de troca de fundos em planos de previdência privada sem necessidade de resgate é um dos principais benefícios desse tipo de investimento.

- Benefícios fiscais: Aproveite vantagens fiscais que podem resultar em economia tributária significativa.

- Benefícios sucessórios: A previdência é um ótimo veículo para a sucessão, dada isenção do ITCMD e pagamento rápido dos recursos sem necessidade de inventário.

Rentabilidade

Nos últimos anos, o mercado de previdência privada passou por uma transformação significativa. Hoje, você pode investir em fundos espelhados que oferecem rentabilidades competitivas, muitas vezes superando as opções tradicionais dos grandes bancos

Fundos espelhados são fundos de previdência privada que replicam a estratégia de fundos de investimentos tradicionais. Isso significa que você pode acessar as mesmas oportunidades de retorno que os grandes investidores, mas com a vantagem de estar em um plano de previdência, aproveitando benefícios fiscais, de aposentadoria e de sucessão..

Quais são os tipos de planos de previdência privada?

Os planos de previdência privada são abertos e fechados. Os primeiros podem ser adquiridos por qualquer pessoa que queira aportar capital nesse produto financeiro. Já os segundos são chamados de fundos de pensão, por serem oferecidos por entidades de classe e empresas a associados ou colaboradores. Os planos abertos são regulados pela SUSEP, enquanto os fechados possuem regulação feita pela PREVIC.

Planos abertos

Os planos de previdência privada abertos estão disponíveis para qualquer investidor. Eles são administrados por seguradoras e comercializados por corretoras de valores e de seguros, além de bancos, devido à sua natureza.

A partir do momento que você adquire um plano aberto, realiza aportes e a seguradora investe os valores. Normalmente, há um prazo de carência de 60 ou 90 dias, isto é, um período em que não se pode mexer no dinheiro.

Planos fechados

Os planos de previdência privada fechados são voltados para grupos específicos, como colaboradores de uma empresa ou participantes de uma classe profissional. Por isso, também são chamados de fundos de pensão e Entidades Fechadas de Previdência Complementar (EFPCs).

Nesses planos, é impossível fazer os saques de forma antecipada. É necessário haver o desligamento da empresa ou a aposentadoria.

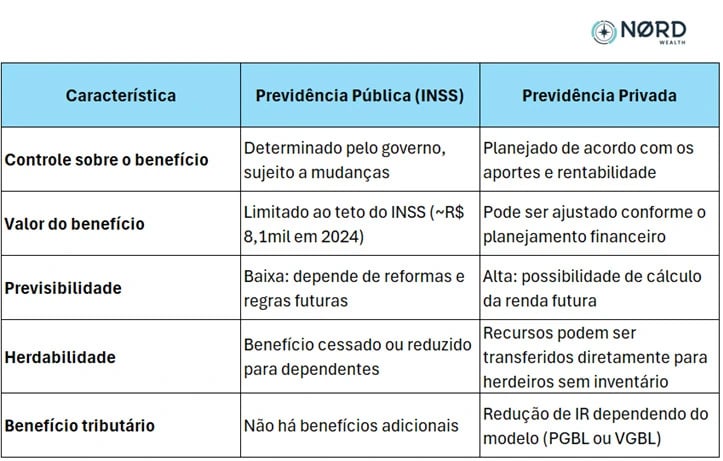

Previdência pública ou privada: qual é melhor?

A tabela abaixo mostra um comparativo entre os modelos de previdência pública e privada. Confira:

Diferentemente da previdência pública, a previdência privada não impõe limites de benefício, permitindo um acúmulo financeiro mais robusto ao longo do tempo. Além disso, seus recursos não ficam presos a regras estatais, garantindo maior autonomia para o investidor e seus herdeiros.

Outro diferencial importante é que, em um plano de previdência privada, o investidor pode escolher a estratégia de investimento que melhor se adequa ao seu perfil. Ou seja, pode diversificar seus recursos em fundos conservadores, moderados ou arrojados, buscando maior rentabilidade para seu capital.

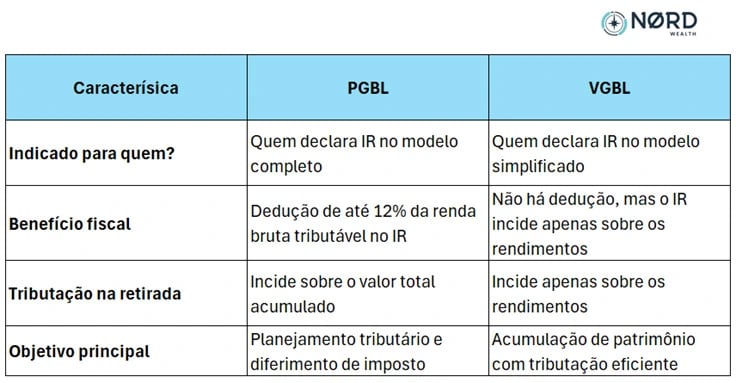

Qual previdência escolher: PGBL ou VGBL?

Há dois modelos de planos de previdência privada: o PGBL e o VGBL.

A escolha entre eles constitui uma das decisões mais relevantes no planejamento previdenciário. Cada modalidade oferece benefícios específicos, sendo mais adequada para diferentes perfis de investidores.

Se o investidor tem uma renda tributável mais alta e utiliza a declaração completa do IR, o PGBL pode ser um excelente instrumento de planejamento, permitindo uma dedução significativa na base de cálculo do imposto.

Já para quem não pode usufruir dessa dedução, o VGBL se torna uma escolha mais eficiente, pois a tributação recai apenas sobre os rendimentos do investimento, e não sobre o valor total acumulado.

Caso prático de aporte de Previdência PGBL

Imagine dois investidores, ambos com R$ 2 milhões investidos aos 55 anos, planejando se aposentar aos 65. A diferença entre eles não está apenas na rentabilidade, mas na estrutura de planejamento:

- Investidor A (carteira planejada): optou por uma carteira diversificada, alocando 30% do patrimônio em previdência privada e o restante em ativos convencionais.

- Investidor B (carteira sem planejamento): manteve 100% do patrimônio em ativos convencionais, sem considerar benefícios tributários ou sucessórios da previdência.

O Investidor A, que destinou 30% do seu patrimônio para a previdência privada, conseguiu:

- Reduzir a carga tributária sobre parte do portfólio, pagando apenas 10% de IR na previdência após 10 anos (ou então deduzindo 12% do seu IR anual via PGBL).

- Evitar o ITCMD na sucessão dos recursos investidos na previdência, garantindo liquidez rápida para os herdeiros.

- Manter flexibilidade, pois 70% do patrimônio segue em ativos líquidos e, a parcela previdenciária, pode ser facilmente concedida em renda adicional.

Já o Investidor B, que não utilizou a previdência, até obteve um sucesso interessante, mas ele enfrentou uma carga tributária mais pesada e ainda não trouxe uma facilidade sucessória que seria facilmente ganha sem abrir mão da rentabilidade patrimonial.

Como deduzir previdência privada no Imposto de Renda?

As contribuições feitas ao PGBL são dedutíveis da base de cálculo do Imposto de Renda (IR). Veja todos os detalhes com Nélio Costa, na Semana Viver de Prev, da Nord Investimentos:

Entenda qual tipo de previdência se aplica

A primeira decisão ao se investir em previdência é entender qual se aplica e é mais interessante para o seu caso. Entenda seu momento de vida, sua estrutura tributária no detalhe e, com base nisso, selecione se o PGBL ou VGBL são mais interessantes.

Avalie a estratégia do fundo de previdência privada

Antes de aportar seu capital, leia a estratégia do fundo de previdência. Ali, você poderá descobrir que parte do patrimônio é alocado em moedas estrangeiras ou que o foco é a renda fixa, por exemplo. Assim, é possível considerar o seu perfil de investidor e verificar qual fundo é mais adequado para os seus objetivos.

Pesquise o histórico de gestão

Os planos de previdência privada são gerenciados por profissionais especializados. Ainda assim, vale a pena pesquisar o histórico para saber se eles são idôneos e têm boa reputação. Também verifique a rentabilidade obtida em anos anteriores. Mesmo não sendo garantida, é um bom indicativo da qualidade da gestão.

Considere a sua tolerância ao risco

Independentemente de ter perfil conservador, moderado ou arrojado, você pode fazer um plano de previdência. De toda forma, é fundamental considerar a sua tolerância ao risco para fazer a escolha acertada. Isso implica compreender o próprio comportamento diante da volatilidade no mercado financeiro.

Conheça a previdência privada da Nord

A previdência privada da Nord Investimentos é o produto financeiro ideal para quem deseja garantir o seu futuro e sua segurança financeira. Com mais de um tipo de fundo, você consegue escolher a melhor alternativa para o seu perfil e seus objetivos.

O Nord BMR Vida Icatu Previdência FIM CP é um fundo multimercado. Por isso, tem uma carteira de ativos diversificada. É indicado para investidores moderados, que desejam formar um patrimônio de longo prazo. Esse produto financeiro tem baixa volatilidade e rentabilidade acima do Certificado de Depósito Interbancário (CDI).

Já o Nord Icatu AT 70 Prev tem um portfólio em que 70% é composto por ações, seguindo a composição da carteira teórica do ANTI-Trader da Nord Investimentos. Os outros 30% são voltados para títulos de renda fixa, de acordo com as visões macroeconômicas de Marília Fontes.

Dessa forma, você pode escolher qual alternativa é a melhor para você. Afinal, ficou claro que um plano de previdência privada é uma boa alternativa para ter um futuro mais tranquilo.

Então, que tal começar a investir? Conheça a previdência privada da Nord e aplique seu dinheiro com quem entende do assunto!

Resumindo

O que são planos de previdência privada?

Os planos de previdência privada são produtos financeiros que complementam a aposentadoria do INSS, oferecendo uma renda adicional. Dividem-se em dois tipos principais: PGBL (Plano Gerador de Benefício Livre) e VGBL (Vida Gerador de Benefício Livre). O PGBL permite deduzir até 12% da renda tributável no IR, ideal para quem faz a declaração completa. Já o VGBL é indicado para quem faz a declaração simplificada, com o imposto incidindo apenas sobre os rendimentos no momento do resgate.

Benefícios da previdência privada

- Complemento de Renda na Aposentadoria: Proporciona um padrão de vida mais confortável.

- Flexibilidade: Permite a troca de fundos sem a necessidade de resgate.

- Benefícios Fiscais: Possibilidade de economia tributária significativa.

- Benefícios Sucessórios: Isenção de ITCMD e pagamento rápido dos recursos sem inventário.

Rentabilidade

Os fundos de previdência privada, como os fundos espelhados, replicam estratégias de fundos tradicionais, oferecendo rentabilidades competitivas e benefícios fiscais.

Tipos de planos de previdência privada

- Planos Abertos: Disponíveis para qualquer pessoa, regulados pela SUSEP.

- Planos Fechados: Exclusivos para grupos específicos, como colaboradores de empresas, regulados pela PREVIC.

Como escolher o plano de previdência privada?

- Entenda o Tipo de Previdência: Decida entre PGBL e VGBL com base na sua situação tributária e necessidades.

- Avalie a Estratégia do Fundo: Verifique a alocação dos ativos conforme seu perfil de investidor.

- Pesquise o Histórico de Gestão: Analise a reputação e a rentabilidade histórica dos gestores.

- Considere sua Tolerância ao Risco: Escolha um plano que se alinhe com seu perfil de risco, seja conservador, moderado ou arrojado.

Conheça a previdência privada da Nord

A Nord Investimentos oferece produtos financeiros diversificados para diferentes perfis de investidor. Exemplos incluem o Nord BMR Vida Icatu Previdência FIM CP, indicado para investidores moderados, e o Nord Icatu AT 70 Prev, com uma combinação de ações e títulos de renda fixa.

Investir em previdência privada com a Nord garante um futuro mais tranquilo e seguro. Explore as opções disponíveis e escolha a que melhor atende aos seus objetivos financeiros!

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.