Herança mais cara? Entenda como se proteger com planejamento sucessório

Entenda como o ITCMD ficou mais caro e veja estratégias de planejamento sucessório para proteger seu patrimônio e evitar custos na herança

O planejamento sucessório se tornou ainda mais importante no Brasil após as mudanças no ITCMD, o imposto sobre herança e doações. Com regras mais complexas e alíquotas potencialmente maiores, o custo de transmitir patrimônio pode crescer de forma relevante nos próximos anos.

O Brasil tem um talento especial para tornar o planejamento de longo prazo uma tarefa ingrata.

O que mudou no ITCMD com a reforma tributária

Em dezembro de 2023, o Brasil aprovou a Reforma Tributária. O foco da maior parte da cobertura foi o IVA dual (CBS + IBS) e a simplificação dos tributos sobre consumo.

Mas houve uma mudança estrutural para o patrimônio que passou mais despercebida: a determinação de que o ITCMD, o imposto sobre herança e doações, passe a ser obrigatoriamente progressivo em todos os estados brasileiros.

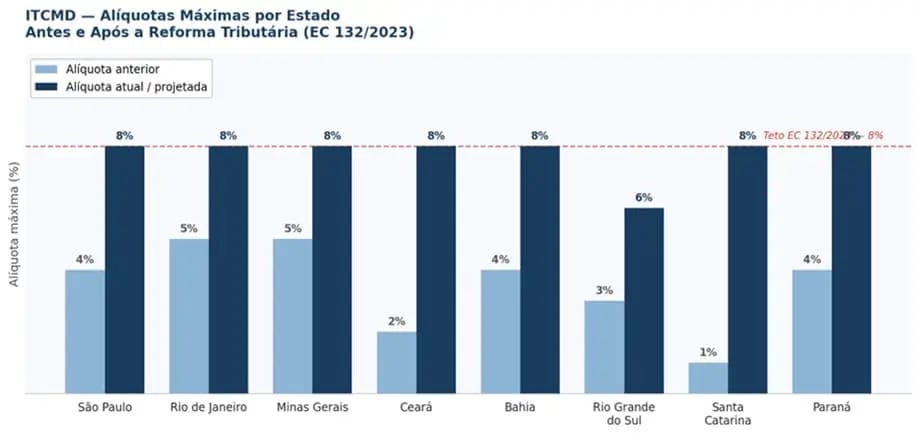

Antes da reforma, cada estado definia sua própria alíquota. Muitos tinham tabelas fixas e baixas. São Paulo, por exemplo, praticava 4% por décadas.

Com a reforma, os estados foram obrigados a implementar alíquotas graduadas conforme o valor do bem transmitido, com teto de 8%, e muitos aproveitam a janela regulatória para elevar as cobranças de forma significativa.

São Paulo aprovou alíquotas progressivas com teto de 8% a partir de 2024. Rio de Janeiro, Minas Gerais, Ceará e outros estados seguiram ou estão em processo de adequação. E alguns estados discutem se o limite de 8% deveria ser revisto para cima em uma próxima rodada de reformas.

Quanto sua família pode pagar de imposto na herança

Para ter a dimensão prática do que isso significa, basta fazer as contas. Em um patrimônio de R$ 10 milhões, o impacto pode superar R$ 700 mil. Em patrimônios com grande exposição a imóveis, participações empresariais ou ativos ilíquidos, o peso é ainda maior.

Além do imposto em si, há o inventário. O processo judicial médio no Brasil leva entre dois e cinco anos para ser concluído. Nesse período, os bens ficam bloqueados, a família pode enfrentar falta de liquidez para despesas correntes e, em alguns casos, é forçada a vender ativos em condições desfavoráveis apenas para honrar obrigações do espólio.

Por que fazer planejamento sucessório agora

Há uma crença muito difundida de que planejamento sucessório é para quem está velho, para quem tem muito dinheiro ou para quem está diante de uma situação de saúde delicada. Nenhuma dessas premissas é verdadeira.

Quem está construindo patrimônio e tem dependentes precisa de proteção para o caso de interrupção prematura do processo.

Se o principal responsável financeiro da família não estiver mais presente, o que garante que os filhos ou o cônjuge não herdem dívidas junto com os ativos?

Quem acumulou patrimônio relevante precisa de eficiência na transmissão. Quanto mais tarde for organizado, mais caro tende a ser, tanto pelos constantes aumentos dos impostos quanto pela perda de flexibilidade das ferramentas disponíveis.

Quem tem grande exposição a imóveis ou participações societárias precisa pensar em algum tipo de antecipação estratégica. Esses ativos são ilíquidos por natureza. Transmiti-los sem estrutura pode forçar uma venda indesejada em momento inadequado.

A regra prática que utilizamos na Nord:

Em toda carteira com patrimônio acima de R$ 1 milhão, alguma forma de planejamento sucessório deve estar presente, não como produto adicional, mas como parte da estratégia patrimonial integrada.

Principais estratégias de planejamento sucessório

Não há uma solução única para planejamento sucessório. O instrumento certo depende do perfil do investidor, do estágio de vida, da composição do patrimônio e dos objetivos da família.

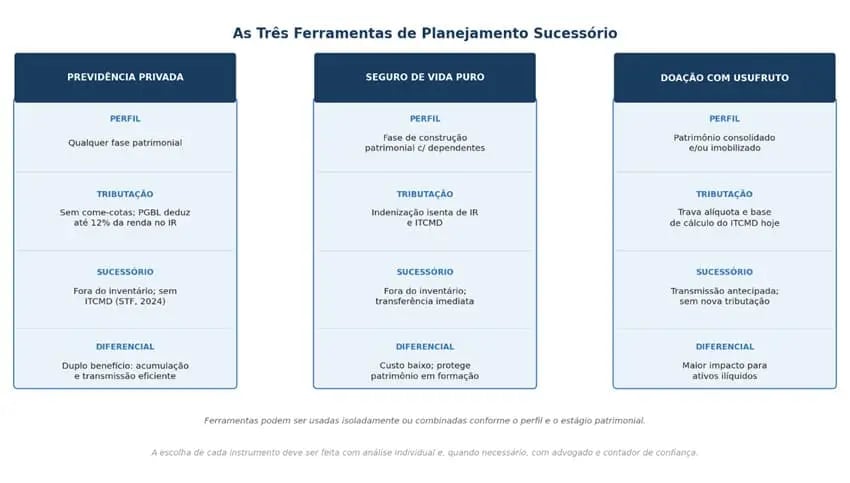

No entanto, há três ferramentas que aparecem com muita frequência nos planejamentos que acompanhamos e que, isoladas ou combinadas, cobrem a maior parte das situações.

Previdência privada

A previdência privada, seja PGBL ou VGBL, carrega dois benefícios que se complementam: eficiência tributária durante a acumulação e proteção patrimonial na transmissão.

No lado tributário, o PGBL permite deduzir contribuições de até 12% da renda bruta tributável na declaração completa do IR. No caso do VGBL, a depender da tributação, há incidência de alíquotas menores do que as de fundos ordinários. A previdência também não está sujeita ao come-cotas semestral dos fundos convencionais, o que preserva mais capital na fase de acumulação.

No lado sucessório, os valores de PGBL e VGBL não integram o espólio. Na morte do titular, os recursos são transferidos diretamente aos beneficiários indicados, sem inventário, sem bloqueio judicial e sem incidência de ITCMD, conforme entendimento consolidado pelo STF em 2024. Isso significa que o patrimônio em previdência chega à família em semanas.

Seguro de vida puro

Para quem está na fase de construção patrimonial, especialmente com dependentes, financiamentos ou obrigações familiares relevantes, o seguro de vida puro é a ferramenta mais eficiente de proteção.

Se algo acontece com o responsável financeiro da família antes de o patrimônio estar suficientemente consolidado, o seguro garante que os dependentes não herdem dívidas ou tenham uma ruptura abrupta de qualidade de vida. A indenização vai diretamente ao beneficiário, fora do inventário e isenta de IR e ITCMD.

A filosofia que orienta o uso dessa ferramenta na Nord é direta: o seguro existe para cobrir risco de vida, e não para acumular patrimônio.

Por isso, preferimos o seguro de vida puro (termo), sem componente de capitalização embutida, e orientamos que o investimento seja feito separadamente, com a lógica correta.

O custo baixo libera capital para compor a carteira; o seguro faz seu papel sem misturar funções.

Doação com reserva de usufruto

Para famílias com patrimônio consolidado e grande exposição a ativos imobilizados, como imóveis, participações em empresas e fazendas, a doação com reserva de usufruto é, frequentemente, a estratégia de maior impacto econômico.

O mecanismo é este: o doador transfere hoje a titularidade do bem para os herdeiros, mas mantém o usufruto — o direito de usar e fruir do bem enquanto viver. Ou seja, pode continuar morando no imóvel, recebendo os aluguéis e exercendo o voto na companhia.

A transferência definitiva ocorre com o falecimento, sem necessidade de novo ato e sem nova tributação.

O benefício mais relevante é o travamento da base de cálculo e da alíquota. A doação é feita hoje, com as regras atuais, antes de um eventual aumento do ITCMD. Quando o inventário eventualmente chegar, os bens já terão sido transmitidos.

A ferramenta exige análise caso a caso, com advogado e contador de confiança, mas para patrimônios com exposição relevante a ativos ilíquidos, pode ser a decisão de maior retorno em termos de preservação patrimonial.

O que você pode fazer agora

O erro mais comum que observamos não é o de tomar uma decisão errada sobre planejamento sucessório. É o de não tomar nenhuma decisão por achar que é assunto distante, por não saber por onde começar ou por acreditar que as regras ainda terão alterações.

As regras vão continuar mudando.

No Brasil, sempre mudaram. Mas a direção das últimas reformas é consistente: maior tributação, maior progressividade.

Quem se antecipa opera com mais opções e menor custo. Quem espera clareza total costuma encontrá-la quando as alternativas já diminuíram.

Como avaliar se você precisa de planejamento sucessório

Três perguntas práticas para avaliar onde está:

- Quem são os beneficiários da sua previdência privada? Estão atualizados? Uma indicação desatualizada pode comprometer a transmissão.

- Você sabe quanto de ITCMD sua família pagaria hoje se fosse necessário inventariar seu patrimônio?

- Há imóveis ou participações societárias no seu portfólio que poderiam se beneficiar de uma doação antecipada com usufruto?

Se qualquer uma dessas perguntas ficou sem resposta imediata, o diagnóstico é simples: vale revisar o planejamento.

Como reduzir impostos na herança de forma legal

Gestão patrimonial bem-feita não é só investir bem. É integrar investimentos, tributação, proteção, sucessão e decisões patrimoniais mais amplas dentro de uma lógica única, coerente e sustentável no tempo.

Na Nord Wealth, planejamento sucessório não é uma conversa separada reservada para uma reunião específica. É parte do diagnóstico inicial e da revisão contínua de cada carteira que acompanhamos.

Quando revisamos um portfólio, olhamos para a composição dos ativos, para a exposição ao ITCMD, para a estrutura de beneficiários da previdência, para a proteção que o seguro oferece e para a coerência entre o que o cliente quer deixar e como o patrimônio está organizado.

Trabalhamos no formato fee-based, sem comissionamento de produto. Isso nos permite recomendar o que faz sentido para o patrimônio da pessoa, e não o que é mais rentável para a prateleira.

Em planejamento sucessório, essa independência é especialmente importante: as ferramentas certas dependem do perfil de cada família, não do produto disponível.

Contamos com uma sólida rede de advogados e contadores especializados para os aspectos jurídicos e fiscais, e coordenamos esse trabalho em conjunto com a visão de investimentos e alocação.

O cliente tem um único interlocutor; a complexidade fica conosco.

Revise seu plano sucessório hoje

Seja você ainda em fase de construção ou já com patrimônio consolidado, o ponto central é o mesmo: identificar riscos, evitar custos desnecessários e estruturar hoje decisões que, no futuro, podem se tornar mais caras ou limitadas.

Em ambos os casos, esperar tende a custar mais.

Agende uma reunião e entenda, de forma objetiva, onde estão os riscos e as oportunidades no seu caso.

Na conversa, analisamos os beneficiários da sua previdência, a exposição ao ITCMD, a cobertura de risco e as oportunidades de antecipação que podem fazer diferença real no patrimônio que você vai deixar.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.