Não espere o ITCMD aumentar para agir — proteja seu patrimônio agora

O ITCMD pode dobrar. Entenda como o planejamento sucessório protege seu patrimônio e sua família de impostos e conflitos. Saiba mais

Se tem um tema que inevitavelmente atravessa todas as famílias — independentemente do tamanho do patrimônio — é a sucessão patrimonial.

Quando não há planejamento, as consequências vão muito além de números: afetam o equilíbrio emocional, a harmonia familiar e a solidez financeira.

Inventários longos e caros, bloqueio de bens, conflitos que se arrastam por anos, impostos mal geridos e decisões tomadas às pressas formam um cenário que ninguém deseja para os seus herdeiros.

Justamente no momento em que a família mais precisa de estabilidade, surge um ambiente de litígio, burocracia e incerteza.

O risco real de alta do ITCMD no Brasil

Um dos principais vilões nesse processo é o ITCMD (Imposto sobre Transmissão Causa Mortis e Doação).

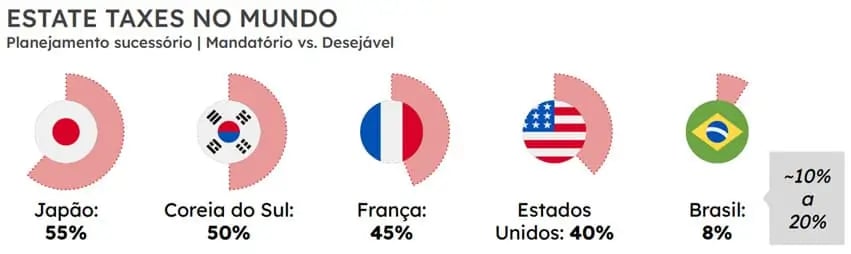

Embora ainda seja relativamente baixo no Brasil — com alíquotas que variam entre 4% e 8%, dependendo do estado —, o risco de aumento iminente é real. Nos bastidores, discute-se um teto de 16%, o dobro do que vigora em muitos estados hoje.

Quando olhamos para fora, vemos o quanto há espaço para subir: na França, o imposto sobre herança chega a 45%. Nos Estados Unidos, o estate tax ultrapassa os 40% em patrimônios elevados. Isso significa que o “baixo ITCMD” brasileiro não é motivo de tranquilidade — é justamente o contrário. Ele está na mira.

Essa perspectiva de aumento já provoca uma corrida para antecipar heranças e doações em vida. Nos últimos dois anos, a busca por estruturas sucessórias cresceu de forma expressiva, impulsionada pelo receio de mudanças legislativas que podem surpreender famílias despreparadas.

Planejar vai muito além de pagar menos imposto

A ausência de planejamento sucessório cria um vácuo de liderança patrimonial. Bens ficam indisponíveis, empresas familiares perdem direção e a liquidez imediata se torna um problema. Muitas vezes, a família é forçada a vender ativos importantes em momentos ruins de mercado — tudo para custear impostos e despesas do inventário.

No limite, a falta de preparo desorganiza todo o legado construído com tanto esforço ao longo de décadas — e isso é o oposto do que qualquer pessoa gostaria de deixar para sua família.

Planejar, portanto, não é apenas economizar imposto. É preservar a harmonia, proteger os ativos e garantir que a transição ocorra com serenidade e inteligência.

Ferramentas para uma sucessão patrimonial eficiente

Diante dos riscos de uma sucessão mal planejada, muitos investidores buscam um “remédio único” que resolva todos os pontos com simplicidade. Mas a verdade é que, quando o assunto é sucessão patrimonial, não existe bala de prata.

Existem ferramentas — boas e ruins — e a eficácia de cada uma vai depender do perfil familiar, do tipo de patrimônio e das regras do jogo, que estão em constante mutação.

Previdência privada e seguros de vida

Previdência e seguros de vida são, sim, instrumentos poderosos no planejamento sucessório. Ambos possibilitam a transferência de recursos diretamente aos beneficiários, fora do inventário, o que reduz custos, agiliza o processo e oferece liquidez quando a família mais precisa.

Ainda que previdências e seguros ofereçam boas alternativas de liquidez e sucessão fora do inventário, confiar cegamente neles pode ser arriscado. Mudanças recentes — como o IOF para aportes em VGBL e discussões constantes sobre a equiparação tributária com heranças — mostram que o problema não é usar essas soluções, mas sim aderir e esquecer. Sem acompanhamento constante, o que hoje parece vantajoso pode se tornar ineficiente no futuro.

Holdings, testamentos e doações em vida

Outro conjunto de ferramentas envolve estruturas jurídicas mais complexas — como holdings patrimoniais, testamentos e doações em vida com cláusulas restritivas. Cada uma dessas soluções tem um papel relevante, seja para organizar ativos, reduzir custos de inventário ou garantir o cumprimento de vontades específicas.

No entanto, essas estruturas exigem cuidado, análise jurídica personalizada e, acima de tudo, revisão constante. Um testamento pode perder validade se o cenário familiar mudar.

Uma holding mal desenhada pode gerar conflitos societários entre herdeiros ou ineficiência tributária. Uma doação feita de forma precipitada pode resultar em desequilíbrios e arrependimentos difíceis de corrigir.

O cenário jurídico e tributário em constante mudança

Além disso, o Brasil é um ambiente de altíssima volatilidade jurídica e tributária. Recentemente, vimos:

- a mudança nas regras dos fundos exclusivos;

- o avanço da taxação sobre offshores;

- debates sobre centralização federal do ITCMD e aumento das alíquotas;

- discussões sobre a tributação de previdência e até mesmo de instrumentos de doação.

Ou seja, o planejamento sucessório não pode ser visto como um ato pontual, mas sim como um processo contínuo.

Além da instabilidade legal, outro risco frequente no planejamento sucessório está na forma como as soluções são oferecidas ao investidor. Produtos como seguros, previdências e holdings familiares muitas vezes são vendidos com base em argumentos comerciais e não em um diagnóstico técnico real.

É comum encontrar estratégias montadas mais para gerar comissões do que para atender os reais interesses da família — o que pode trazer dores de cabeça futuras, especialmente quando combinadas com promessas de economia tributária sem lastro.

Como a Nord Wealth protege o seu legado

A sucessão patrimonial não termina com a escolha de um produto ou com a assinatura de um testamento. Ela exige estratégia, visão ampla e constante atualização — e é exatamente assim que a Nord Wealth trabalha.

Avaliamos riscos, custos, liquidez, governança e eficiência da estrutura, sempre atentos às mudanças no cenário legal. Se a lei muda, se o patrimônio cresce ou se a dinâmica familiar se altera, ajustamos a rota.

Tudo isso com independência total: sem comissões escondidas, sem empurrar produtos, sem conflito de interesses. Apenas um compromisso inegociável — garantir que a transição do patrimônio ocorra com segurança, liquidez e serenidade, quando a família mais precisa.

Se a alta do ITCMD é questão de tempo, o melhor momento para agir é agora. Agende agora uma reunião de avaliação de sucessão patrimonial com a Nord Wealth, clicando aqui.