Água parada vs. água corrente: como organizar renda e patrimônio

Entenda a diferença entre renda e patrimônio e evite erros no planejamento financeiro para aposentadoria

Sabe quando você está assistindo a um filme e vê a personagem principal fazendo alguma loucura? Ela vai entrar na porta onde está o monstro ou então vai aceitar a proposta do vilão que está posando de mocinho?

Eu posso garantir que você ou alguém que ama está fazendo algo assim neste momento!

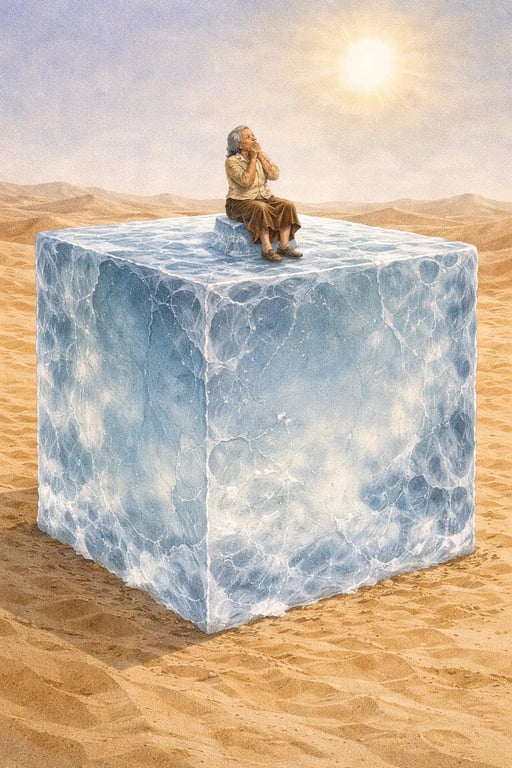

Não vou entrar em muitos detalhes porque é algo muito pessoal, mas eu tive que ver pessoas que eu amava “morrerem de sede no deserto enquanto se sentavam sobre um cubo gigante de gelo”.

A metáfora da água: renda vs. patrimônio

Após muitos anos trabalhando como consultor de investimentos para clientes de altíssima renda e patrimônio e também com planejamento financeiro para pessoas de renda “normal” (no sentido puro da palavra — de ser o mais frequente), percebi uma diferença gigantesca na abordagem correta em um dos pilares financeiros.

A melhor metáfora que pensei para explicar esse conceito importante é enxergar o dinheiro como água. Imagine que você vai acampar por umas semanas em um local remoto, ali perto de um lago com uma pequena cachoeira.

Nesse cenário, é possível enxergar a água em dois formatos diferentes: a parte do lago — que é a água parada — e o fluxo da cachoeira, que é a água corrente.

Você consegue deixar um balde ali perto da cachoeira e pegar, por exemplo, 100 litros de água todo dia. Ela pode ser usada para cozinhar, tomar um banho e lavar as coisas do acampamento. Pode ser que você precise usar 80 litros todos os dias, então ainda sobra um pouco.

Mas se um dia a cachoeira estiver seca, você vai continuar precisando de 80 litros por dia, só que agora ali não cai quase nada. Quem sabe 10 litros por dia.

Note que eu grifei a expressão “por dia”, justamente para deixar claro que essa água que cai tem uma vazão — uma relação por período de tempo. E isso é renda: uma quantidade por dia ou, então, por mês etc.

Já o lago é a água parada. Ali não tem 10.000 litros de água por dia ou por mês. Tem uma quantidade e pronto. Alguém que está acampado por um mês, mesmo sem ter a cachoeira, poderia consumir 80 litros por dia.

E, se não chovesse ou não tivesse nenhuma nascente, a água do lago iria diminuindo. Dependendo do tamanho, isso não seria um problema.

O erro mais comum no planejamento financeiro

É aqui que a cabeça (tanto do consultor quanto do cliente) muda completamente. Quando falamos de um cenário de fartura (uma cachoeira gigante, altíssima vazão, e um lago enorme, com água a perder de vista), o consumo fica sendo bem livre.

Quando precisa do líquido, não faz tanta diferença se está vindo da água corrente ou da água parada. Uma se transforma na outra, e está tudo certo!

Mas, com pessoas normais, onde a cachoeira tem um fluxo normal e o lago não é gigantesco, essa diferença é fundamental.

Para a esmagadora maioria, a vazão da água é completamente diferente da do lago. A sua renda (seu dinheiro que pinga todo mês) é uma coisa bem diferente do seu patrimônio (o valor que tem acumulado).

E quando vai chegando o momento da aposentadoria (quando vai diminuir muito, ou até parar aquela queda d’água), bate o desespero.

É aqui que entra o outro elemento que mencionei no começo do texto: muitas famílias pegam a água do lago e da cachoeira ao longo da vida e a congelam em um bloco gigantesco: imobilizam seu patrimônio em imóveis.

Quando chega o momento da cachoeira diminuir a vazão, passam uma enorme dificuldade para conseguir a água necessária para as tarefas do dia a dia. E o pior: em idades mais avançadas, precisam até de mais água (maiores custos com saúde, viagens e tempo livre).

O impacto da imobilização do patrimônio

Frequentemente, vejo famílias com um belo patrimônio imobilizado, mas passando um aperto enorme para pagar os seus planos de saúde, condomínios e outras despesas do dia a dia.

Pessoas que trabalharam duro a vida toda, construíram um baita patrimônio e agora, com seus 60, 70 anos, passam um aperto danado. Vão a um restaurante e, em vez de olhar a coluna da esquerda — dos pratos —, vão primeiro olhar a coluna da direita — do preço — para escolher o que pedir.

Não é justo que, após tanto trabalhar, tenham que focar nessa escolha. Eu entendo: eles observam a água minguada da cachoeira e tentam se basear nisso! Mas água é água, seja congelada, parada ou corrente!

A importância de um planejamento estruturado

Em um planejamento que fazemos para clientes da Nord Wealth, com seus R$ 20, R$ 30 milhões, vamos entender bem o desejo da família em seu planejamento sucessório. Se aquelas pessoas querem distribuir tudo para a próxima geração, criar uma fundação, investir em negócios para toda a família etc.

Felizmente, essa fartura possibilita uma miríade de opções e, de fato, o mais importante é realizar o desejo de quem construiu aquele patrimônio todo com muito trabalho e esforço!

Mas, quando desenhamos o planejamento de indivíduos que ainda não têm todo esse patrimônio, em grande parte dos casos, o foco não pode ser na distribuição do patrimônio acumulado. Muitas vezes, focar em deixar 90% ou 100% do patrimônio construído para os filhos vai implicar uma diminuição drástica do padrão de vida da pessoa.

E o principal: esse patrimônio é fruto do trabalho de 30, 40 anos. Simplesmente falar em liquidá-lo e ter um consumo “livre” pode ser uma armadilha e uma decisão muito perigosa.

É preciso ter uma responsabilidade enorme e um profissionalismo impecável para entender o valor daquilo que foi construído e dimensionar muito bem como esse patrimônio poderá prover qualidade de vida, plenitude e felicidade para as pessoas que conseguiram construí-lo.

A medida certa de água congelada, água parada e água corrente é o segredo para que, nessa fase da vida, você possa curtir a natureza sem estresses desnecessários e preocupações.

Nem morrer de sede no deserto sentado sobre um cubo de gelo, nem transformar tudo em água e deixá-la evaporar no sol escaldante!

Como está o seu planejamento?

E você? Já projetou como será a sua vida ao alcançar a liberdade financeira? Deixará o seu patrimônio para a próxima geração ou vai consumi-lo em vida? Qual é o valor de saque ideal mês a mês? Sabe equacionar a inflação nessa conta? Quais são os riscos que derrubam os planos feitos?

A Nord colocou de pé a Nord Liberta para ser o braço de planejamento que ajuda nossos clientes a planejarem a sua fase de liberdade financeira e muito mais!

Criamos, inclusive, um exame de saúde financeira, que diz, de 0 a 100, como está a sua saúde. Quer descobrir? Marque já uma avaliação gratuita e seu exame de saúde financeira com um dos nossos especialistas, clicando no botão abaixo: