99,3% dos meus clientes estavam errando esta decisão de aposentadoria

Em 12 anos como planejador, só 2 de 300 clientes chegaram com o plano certo. Veja se você é exceção ou regra

Vou te fazer uma pergunta rápida antes de começar. Quando imagina o momento da sua liberdade financeira, como você o enxerga?

Como seria a sua dinâmica financeira e de onde viria o dinheiro para pagar suas contas?

A estatística que me incomoda há anos

Em 12 anos como planejador financeiro, já tive conversas com centenas de famílias.

Estimo que, dentre todas elas, umas 300 tenham sido com pessoas que já tinham pensado em algum plano para a sua liberdade financeira. Pessoas com patrimônio relevante, uma boa renda, com o hábito de poupar — e que já estavam, de alguma forma, preocupadas com o futuro.

Desses 300 clientes, APENAS DOIS tinham o plano ideal em mente para o seu perfil.

Dois.

Faço questão de reforçar: a imensa maioria dessas pessoas era muito bem-sucedida e bem informada. Muitos até já acompanhavam conteúdos de qualidade sobre educação financeira e investimentos — provavelmente muito parecidos com você. Não é uma questão de falta de inteligência. É uma questão de nunca ter parado para pensar neste ponto específico.

O motivo dessa estatística tão assustadora é sempre o mesmo: 298 famílias tinham em mente uma estratégia que parecia boa, que faz sentido intuitivamente, mas que, na prática, entrega muito menos do que poderia.

Antes de te mostrar qual é essa estratégia e o porquê dela ser a ideal, quero que responda para si mesmo: você acredita que seu plano para essa fase está impecável?

O erro mais comum no planejamento da aposentadoria

Para deixarmos tudo mais claro, vamos definir o que eu quero dizer com liberdade financeira.

É o momento em que 100% das suas despesas mensais são pagas com o fruto do seu trabalho realizado no passado.

Seja o aluguel de um imóvel que você comprou, a rentabilidade de uma carteira bem montada ou até mesmo os dividendos de um negócio que construiu com muito esforço e que, hoje, roda sozinho e te paga os frutos passivamente.

Você não precisa mais dedicar horas todos os dias para trabalhar e pagar suas contas. É LIVRE para escolher como usar todo o seu tempo como bem entender.

Quando pergunto como a pessoa planeja chegar lá — daqui a 15, 20 ou 30 anos —, uma resposta comum que recebo é alguma variação desta:

"Ah, Nélio, meu plano é conseguir comprar umas duas ou três casas que me paguem um aluguel de uns R$ 10.000, R$ 11.000 por mês. Com isso, acho que consigo pagar minhas contas."

Um exemplo de variação frequente é a ideia de montar uma carteira de ações que pague dividendos suficientes para cobrir as despesas mensais.

Muda eventualmente o ativo, mas a lógica é a mesma: alocar o seu capital em um certo lugar e viver dos frutos que ele gera — sem nunca tocar no principal.

Por que essa estratégia não fecha

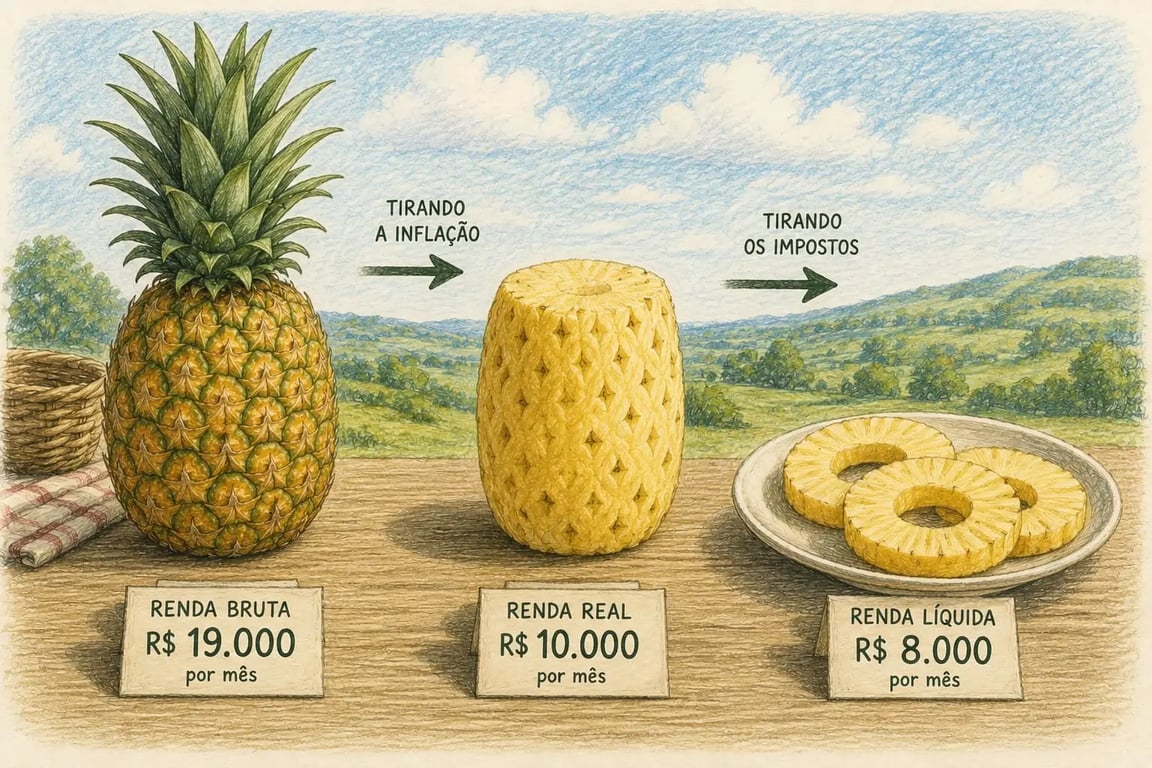

Vamos aos números: para gerar os R$ 10.000 de renda mensal com aluguel, os imóveis devem valer, aproximadamente, R$ 2,5 milhões.

Chego a esse número porque o aluguel costuma render no mês entre 0,3% e 0,5% do valor de mercado do imóvel. Atingir esse patrimônio de R$ 2,5 milhões — algo que não é trivial — entregaria em torno desses R$ 10.000 brutos de aluguel.

Essa estratégia tem um nome em planejamento financeiro: perpetuidade.

Quando alocamos capital em um ativo para retirar periodicamente apenas o rendimento — sem nunca tocar no principal —, chamamos isso de perpetuidade.

Imagine que tenha R$ 2,5 milhões investidos, que rendem R$ 10.000 no mês. Você então saca esta rentabilidade e, no mês seguinte, ainda tem o mesmo montante investido.

(Obs.: para ser técnico e preciso, na vida real temos a inflação. Então, a rentabilidade seria uns R$ 19.000, você saca R$ 10.000 e agora tem R$ 2.509.000, que são equivalentes aos R$ 2,5 milhões de antes.)

Parece ótimo. E, de fato, é! Mas o calcanhar de Aquiles dessa estratégia é que a renda que ela gera não costuma ser suficiente para cobrir bem o seu padrão de vida. Para quase todas as famílias com quem conversávamos, ela não cobria.

A família projetava alcançar um patrimônio de R$ 2,5 milhões na liberdade financeira, porém o custo de vida estava perto de R$ 30 mil mensais. Ou então bastavam os R$ 10 mil de renda mensal, mas o patrimônio projetado era de apenas R$ 1,2 milhão.

Isso sem contar que, no exemplo do imóvel, daqueles R$ 10.000 de aluguel, ainda teríamos que descontar o imposto de renda. Na prática, você fica com algo em torno de R$ 8.000 líquidos.

Esse valor — que você planejou a vida inteira para ter — pode ser insuficiente para o padrão de vida que você quer, e merece, nessa fase.

Além disso, tem um detalhe que quase ninguém menciona: imóvel tem despesas. Condomínio, IPTU, manutenção, períodos sem locatário. Na prática, aquele 0,5% que parecia garantido muitas vezes se aproxima mais de 0,3%.

Apesar de parecer uma diferença pequena olhando assim, isso significaria algo como uma renda de R$ 12.500 ou R$ 7.500. Para quem atinge a liberdade financeira, R$ 5 mil a menos por mês significa muitas privações.

O segundo caminho: consumir o patrimônio

Mas existe uma estratégia diferente de que pouca gente fala — e muito mais eficiente para a maioria das famílias. É o que chamamos de consumo de patrimônio!

A lógica é simples: em vez de imobilizar o capital em um ou dois ativos com baixa liquidez, você mantém esse patrimônio no mercado financeiro, com mais flexibilidade. E também com o intuito de consumir parte desse patrimônio mensalmente.

Além de sacar a rentabilidade, você retira também uma parte do principal de forma planejada e controlada.

Vamos usar o mesmo patamar de capital — R$ 2,5 milhões — para você ver a diferença na prática.

Considerando uma rentabilidade de 0,5% ao mês líquida de inflação e impostos (ou seja, o retorno real que sobra no seu bolso), seria possível sacar R$ 16.000 por mês durante mais de 25 anos — o dobro do cenário anterior!

Para ficar mais concreto, fiz a tabela abaixo para mostrar os números (assumindo zero de impostos e inflação):

| Rentabilidade | Valor atualizado | Saque | Saldo final | |

| Mês 1 | R$ 12.500 | R$ 2.512.500 | R$ 16.000 | R$ 2.496.500 |

| Mês 2 | R$ 12.482 | R$ 2.508.982 | R$ 16.000 | R$ 2.492.982 |

| Mês 3 | R$ 12.464 | R$ 2.505.447 | R$ 16.000 | R$ 2.489.447 |

| Mês 4 | R$ 12.447 | R$ 2.501.894 | R$ 16.000 | R$ 2.482.324 |

| … | … | … | … | … |

| Mês 301 | R$ 372 | R$ 74.893 | R$ 16.000 | R$ 58.893 |

| Mês 302 | R$ 294 | R$ 59.188 | R$ 16.000 | R$ 43.188 |

| Mês 303 | R$ 215 | R$ 43.404 | R$ 16.000 | R$ 27.404 |

| Mês 304 | R$ 137 | R$ 27.541 | R$ 16.000 | R$ 11.541 |

Para quem se aposenta aos 65 anos, o patrimônio duraria até depois dos 90 anos. Com o dobro da qualidade de vida.

Se quiser ser ainda mais conservador e garantir que o dinheiro dure até os 100 anos, os saques seriam de R$ 14.250 por mês — ainda assim, 78% a mais do que os R$ 8.000 líquidos da estratégia do aluguel.

De fato, ao fim do 304º mês, o saldo seria só de R$ 11.541 e a pessoa não conseguiria mais arcar com os custos, o que é um risco a ser considerado.

Porém, estamos falando de mais de 25 anos podendo desfrutar de um padrão de vida bem superior.

Cada um é livre para fazer a sua escolha, mas o que testemunhei ao longo dos anos foi que muitas pessoas não escolhiam a opção 2 porque não sabiam que ela existia.

Deixe-me colocar as duas lado a lado para facilitar a compreensão:

| Perpetuidade (aluguel) | Consumo de patrimônio | |

| Capital acumulado | R$ 2,5 milhões | R$ 2,5 milhões |

| Renda mensal líquida | ~R$ 8.000 | R$ 14.250 a R$ 16.000 |

| Duração | Perpétua | 25 a 35 anos |

| Liquidez | Baixa | Alta |

Por que isso importa de verdade

Eu poderia parar no cálculo. O argumento estaria feito.

Mas tem algo que me incomoda mais do que o número em si.

Essa pessoa trabalhou a vida inteira. Passou por dificuldades, abriu mão de muita coisa, fez escolhas difíceis, levantou quando caiu!

Chegou aos 65 anos com R$ 2,5 milhões — um patrimônio que a coloca em situação muito melhor do que a esmagadora maioria dos brasileiros.

E então, no período mais delicado da vida — quando as despesas com saúde crescem, quando o corpo pede mais cuidado, quando o tempo livre finalmente aparece e deveria ser aproveitado —, essa pessoa vai viver um padrão de vida bem menor do que o que poderia.

Não porque quis, mas porque ninguém nunca explicou a ela que havia uma segunda opção.

Isso, para mim, é o verdadeiro problema.

"Mas eu quero deixar patrimônio para os meus filhos"

Essa é a resposta que recebo quando apresento esses números. E respeito muito quem pensa assim.

Mas aqui tem um ponto importante: mesmo assim, a estratégia pura dos imóveis não é, necessariamente, a melhor forma de fazer isso.

A transmissão de bens imóveis envolve custos de inventário que podem ser significativos — além de um processo que consome tempo, dinheiro e energia da família em um momento já delicado.

Se o objetivo é deixar um patrimônio para os herdeiros, existem instrumentos muito mais eficientes. Um VGBL, por exemplo, é isento de imposto na transmissão e passa diretamente para os beneficiários, sem inventário.

Na maioria dos casos, quando aprofundamos essa conversa, descobrimos que a escolha pelos imóveis não veio de uma decisão consciente de preservar patrimônio para os filhos.

Veio simplesmente de nunca ter conhecido a segunda opção.

De fato, os investimentos imobiliários têm outras vantagens e aspectos positivos — de forma alguma meu intuito é criticar quem faz isso. Mas apenas apresentar que há outro caminho!

Voltando à pergunta do início

Quando você imaginou sua liberdade financeira antes de começar a ler este texto, qual era o plano que tinha em mente?

Se estava entre os 298 (pensava em juntar um valor X e viver só com a renda), não tem problema nenhum.

Essa é a resposta mais comum, justamente porque parece a mais óbvia.

A ideia de "comprar imóveis e viver de aluguel" está tão enraizada na cultura financeira brasileira que questioná-la raramente parece necessário.

Vale a pena revisar seu plano de aposentadoria?

Sim. Se você quiser colocar os números na mesa e entender qual estratégia faz mais sentido para o seu caso, meu time e eu teremos prazer em ajudar.

Clique abaixo para conversar com um planejador da Nord Liberta e simular diferentes cenários para a sua liberdade financeira.

Será um prazer ajudar você a tomar essa decisão com mais clareza.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.