3 piores ações do Ibovespa em 2023

Veja papéis que mais destruíram valor no ano e saiba se alguma empresa é uma boa oportunidade para 2024

Após o último dia de negociações do ano, na quinta-feira, 28 de dezembro, 2023 está oficialmente encerrado para a bolsa de valores brasileira.

De forma geral, foi um ano de recuperação para os ativos de risco do nosso mercado, com o Ibov terminando o período em alta de mais de +22%, enquanto o SMLL subiu mais de +17% em 2023.

Entretanto, nem todos os investidores entrarão em 2024 com um sorriso no rosto, tendo em vista que algumas ações foram totalmente na contramão da maioria, causando prejuízos de até -90% neste ano.

Entre as maiores baixas do Ibov, vemos que um setor se destacou em 2023: o varejo.

Mesmo em um ano marcado pelo início do ciclo de cortes da nossa taxa básica de juros (que vinha impactando as operações e resultados das varejistas desde 2021), as empresas do setor estiveram em destaque entre as piores do Ibov no período.

Considerando as 10 maiores quedas do índice no ano, 6 delas foram de ações ligadas ao varejo. Já entre as 20, 11 eram varejistas.

Definitivamente, foi um péssimo ano para o setor.

Os motivos para a queda “em bloco” vão desde fatores externos, como os juros ainda altos (mesmo com os primeiros cortes) pressionando o consumo e os lucros das empresas, até fatores internos, como erros gerenciais e fraudes contábeis.

As 3 piores ações de 2023 foram:

Petz (PETZ3) -36%

Abrindo o Top 3 das maiores quedas do ano, está a Petz (PETZ3), que atua em um segmento mais específico do setor: o varejo animal.

Mesmo se beneficiando da mudança de comportamento da população em humanizar seus animais de estimação, a Petz foi uma das empresas que sentiu os impactos negativos de juros em patamares ainda elevados.

Em um curto prazo, afetado pela menor renda disponível, o foco dos clientes ao longo dos últimos trimestres tem sido a compra de itens essenciais para seus pets, como ração e outros alimentos, que possuem margens menores em relação a outros produtos.

Apesar do momento desafiador, a Petz está bem posicionada para capturar os impactos positivos da continuidade do ciclo de cortes da Selic e da manutenção do crescimento do mercado pet no Brasil.

A companhia não repetirá a dose adotada em 2023, de acelerar seus custos comerciais para aumentar suas vendas, mas continuará investindo na expansão de suas lojas físicas (e nas franquias de sua marca Zee.Dog) e de seus canais digitais.

Recentemente, a Petz ainda informou que está estudando a viabilidade de uma operação internacional própria para competir com as plataformas chinesas, o que mitigaria mais um risco de curto prazo.

Além disso, ainda em 2023, surgiram algumas notícias sobre um possível movimento de fusão entre a companhia e sua principal concorrente, a Cobasi. A operação seria benéfica para ambas, já que contribuiria ainda mais para o avanço de seus planos de ganho de market share sobre os pequenos e médios pet shops no país (que detêm 85% do mercado).

Ainda que a transação esteja somente no papel atualmente, os boatos trouxeram um certo otimismo para o papel em determinado momento do ano, tendo em vista o potencial de destravar valor na tese. O otimismo, porém, não foi capaz de compensar a queda das ações da Petz durante o ano, que fecharam 2023 em baixa de -36%.

Com a baixa do papel e resultados que não apresentaram uma queda tão expressiva durante o ano, a Petz passou a ser negociada por apenas 7x Ebitda.

Sendo assim, com potencial de recuperação e crescimento para 2024 (e para o longo prazo) e com alguns gatilhos que podem ser acionados no meio do caminho (como a fusão com a Cobasi), seguimos recomendando a compra de PETZ3.

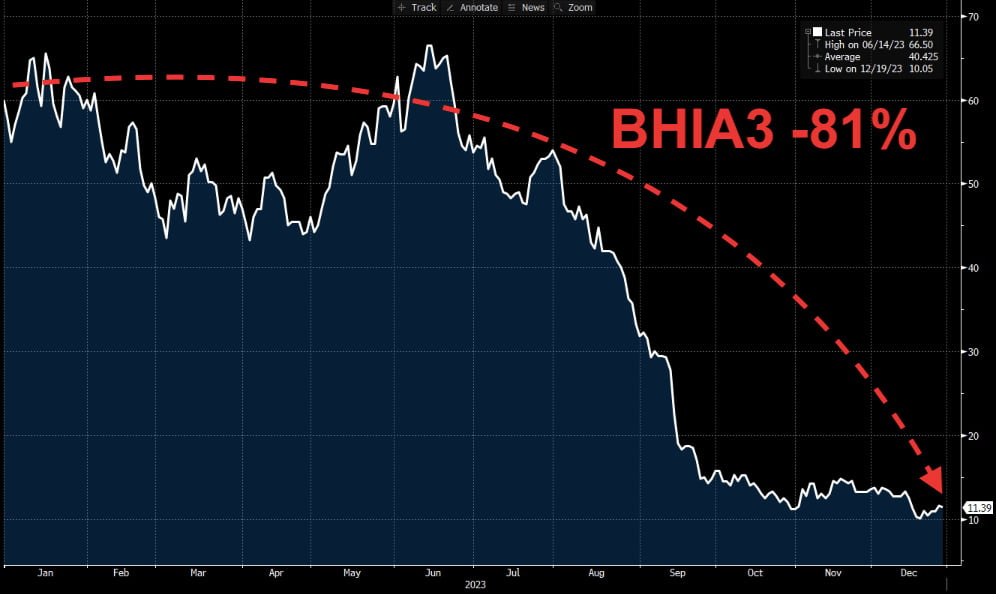

Casas Bahia (BHIA3) -81%

Em segundo lugar na lista está a Casas Bahia (BHIA3) — antiga Via.

Até o mês de agosto, 2023 estava sendo um ano neutro para as ações de uma das maiores varejistas do país, com desvalorização de “apenas” -10%.

O primeiro grande baque para os papéis da empresa (que ainda possuíam o ticker VIIA3) foi a divulgação de seus resultados do 2T23. Ainda que em linha com o pessimismo do mercado, a varejista entregou um novo prejuízo para seus acionistas, desta vez de quase meio bilhão de reais.

Com um novo CEO desde março, a Casas Bahia decidiu agir e anunciou, junto aos resultados trimestrais, um plano de transformação para dar a volta por cima.

Além da mudança de nome, voltando às suas origens, a companhia indicou que o foco, a partir de então, seria em seu negócio principal — ou seja, a venda de produtos como eletrodomésticos e afins.

Visando “arrumar a casa”, a empresa ainda anunciou algumas iniciativas que vão desde a redução do quadro de lojas (e funcionários) e sublocação de áreas ociosas dentro de suas unidades, até o aumento de penetração e rentabilização de crediário e serviços adicionais.

A ideia, já para 2025, é que iniciativas contribuam para um incremento de seu fluxo de caixa livre, Roic (retorno sobre capital investido) e Ebitda.

Para concretizar seu plano de transformação e organizar sua estrutura financeira, a Casas Bahia também anunciou um follow-on em setembro, mesmo com suas ações muito próximas das mínimas históricas.

Esse, possivelmente, foi o golpe mais duro para as ações da varejista no ano, já que, além do fator diluição de seus acionistas, a captação ficou bem aquém do esperado inicialmente.

O objetivo da companhia era de captar algo em torno de R$ 1 bilhão para reforçar o seu caixa. Na oferta, porém, foram levantados pouco mais de R$ 600 milhões — o famoso “melhor que nada”.

Por conta de todos os fatores mencionados acima, os papéis da empresa registram uma forte desvalorização de -81% em 2023.

Mesmo após as quedas, a Casas Bahia ainda negocia a 13x Ebitda — múltiplo bem acima de outros players do setor e superior à média da nossa bolsa.

Ainda que tenha um plano de reestruturação definido, acreditamos que a companhia precisa confirmar seu potencial ao longo dos próximos trimestres antes de criarmos qualquer expectativa. No momento, seguimos de fora de BHIA3.

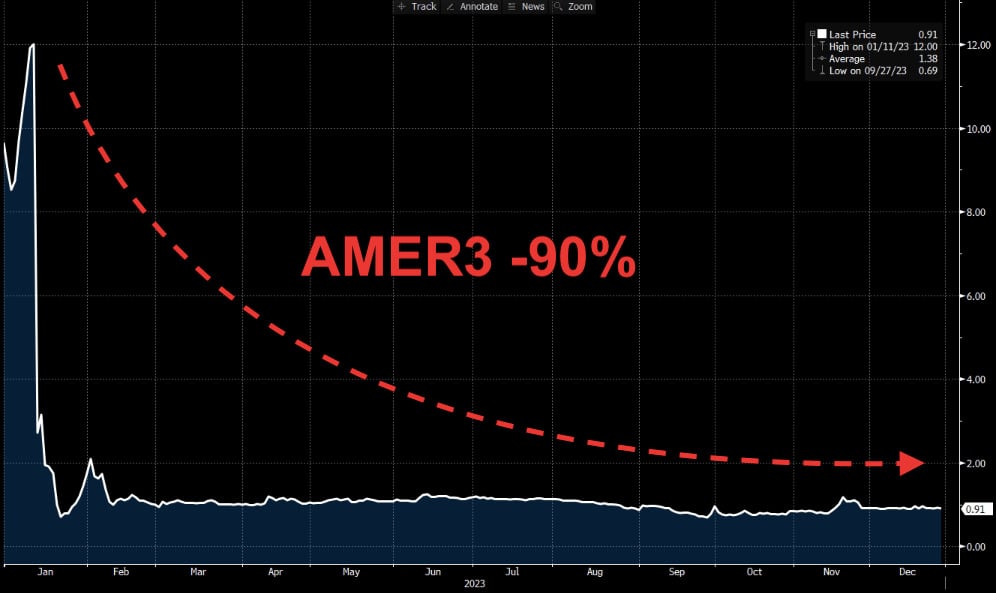

Americanas (AMER3) -93%

Para fechar o Top 3, a maior queda de 2023 não poderia ir para outra empresa, senão a Americanas (AMER3).

Mesmo que já tenha saído do Ibovespa, a queda das ações da varejista foi a mais significativa entre todas as empresas da bolsa brasileira no período.

O principal motivo para o movimento negativo de seus papéis já é de pleno conhecimento dos investidores: a descoberta, logo nos primeiros dias do ano, de um dos maiores rombos contábeis da história desse país.

O anúncio, feito pelo então CEO Sergio Rial (que estava no comando a apenas 11 dias), fez com que as ações caíssem mais de -77% em um único pregão.

Com o passar dos meses, a história foi se tornando cada vez mais nebulosa, resultando em uma queda de -90% no acumulado do ano.

O resumo da ópera: fraude (dívidas reveladas) de mais de R$ 25 bilhões e correção de seus lucros apresentados em 2021 e 2022 para prejuízos de R$ 6 bilhões e R$ 13 bilhões, respectivamente.

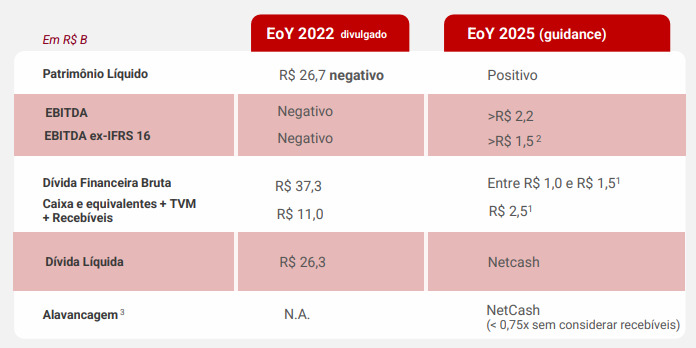

Além da aprovação de sua recuperação judicial após a renegociação de suas dívidas com 90% de seus credores e injeção de capital dos acionistas de referência, a Americanas anunciou um guidance (projeção) para 2025, com metas audaciosas para os próximos anos.

A intenção da varejista é reverter seu patrimônio líquido negativo (em mais de R$ 26 bilhões) para o positivo e se tornar caixa líquido no período — ou seja, o objetivo é ter mais caixa do que dívida em seu balanço.

Já em seus resultados, a companhia buscará entregar um Ebitda de mais de R$ 1,5 bilhão, também revertendo os números negativos dos anos anteriores.

É possível concretizar essas projeções? Pode até ser que sim.

Porém, assim como a Casas Bahia, a Americanas também precisará confirmar sua capacidade de recuperação nos próximos trimestres para recuperar a confiança de seus acionistas e voltar a atrair a atenção do mercado.

Por ora, AMER3 é mais uma que acompanharemos apenas do lado de fora.

Existe um calabouço no porão?

Mesmo com melhores perspectivas relacionadas ao cenário macroeconômico para 2024, com menores pressões inflacionárias e de juros, eu não ficaria tão otimista com o varejo.

É óbvio que algumas empresas vão, sim, se beneficiar do melhor ambiente no próximo ano e de suas estratégias de crescimento (como é o caso de Petz e algumas outras posições que temos em nossas carteiras na Nord).

Porém, companhias como Americanas, Casas Bahia e até mesmo Magazine Luiza, que entregou o pior resultado trimestral de sua história em 2023 (além de ter revelado algumas inconsistências contábeis em números passados), precisarão se dedicar em dobro para cumprir suas metas e retomar a confiança do mercado.

Não se engane: nem toda ação em queda é, necessariamente, uma oportunidade.

Em especial no varejo, que é um setor mais delicado em termos de operações, resultados e riscos; e que, além disso, pode trazer surpresas negativas para seus investidores, como vimos no início de 2023.

Seja seletivo. Invista em empresas com boas perspectivas futuras e pague um preço adequado por elas.

Nas carteiras da Nord, temos recomendações de varejistas com grande visibilidade de longo prazo e que negociam pelos menores múltiplos de seus segmentos.

Conheça nossas carteiras e invista nas melhores empresas da bolsa brasileira — não só no varejo, mas em todos os setores.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.