Boletim macro semanal: o pior trimestre do ouro em 13 anos

O ouro registrou o pior trimestre em 13 anos. Entenda os motivos da queda, o papel dos bancos centrais e os impactos para os investidores

O primeiro semestre terminou deixando três mensagens importantes para os investidores. A Bolsa brasileira devolveu parte dos ganhos após uma forte saída de capital estrangeiro, o ouro registrou seu pior trimestre em mais de uma década apesar das compras contínuas dos bancos centrais e o cenário internacional continuou sendo dominado por juros elevados, fortalecimento do dólar e mudanças na liderança da Bolsa americana.

Neste artigo, explicamos por que a Bolsa brasileira perdeu força após um início promissor, o que está por trás da queda recente do ouro e quais sinais o mercado internacional deixou para investidores que buscam oportunidades no curto e no longo prazo.

Bolsa brasileira: do entusiasmo à volatilidade no 1° semestre

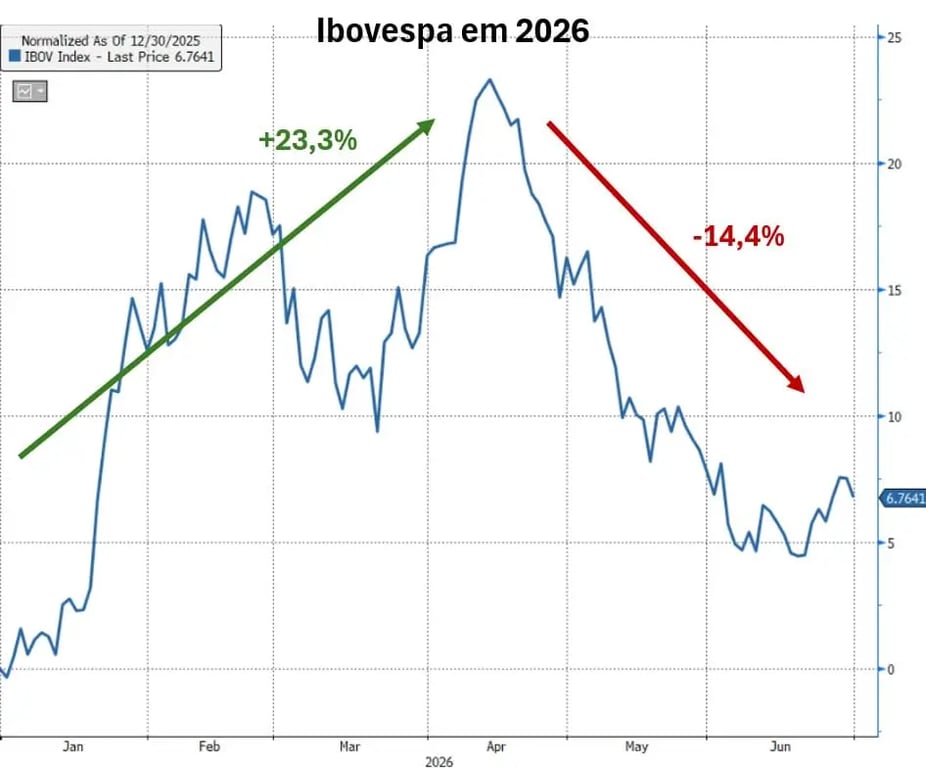

Quem olha só o placar final do semestre vê um Ibovespa em alta de 6,8% e imagina que foi um período tranquilo. No entanto, o número redondo esconde uma história de duas metades, e elas quase não se reconhecem.

Na primeira metade, o sorriso. Até 14 de abril, a Bolsa subia 23,3%. Depois vieram as lágrimas. De lá para cá, uma queda de 14,4% devolveu boa parte do que havia sido conquistado. Junho fechou com um recuo mais modesto, de 1%.

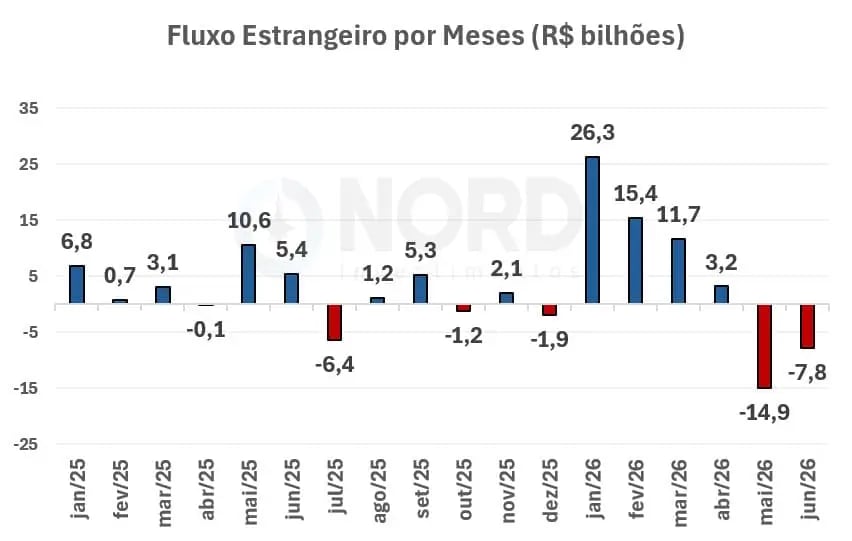

O roteiro por trás dessa virada já apareceu em outros textos: fluxo estrangeiro. Até 14 de abril, o investidor de fora colocou R$ 69 bilhões na Bolsa brasileira. Do dia seguinte em diante, mudou de ideia e retirou R$ 35 bilhões. Em junho, seguiu na mesma direção, tirando outros R$ 7,8 bilhões. O dinheiro que entrou sorrindo saiu de cara fechada.

Por que o estrangeiro trocou o Brasil por outros destinos?

Por uma combinação de fatores: as projeções de juros mais altos nos Estados Unidos, os resultados fortes das empresas de tecnologia (sugando fluxo global) e o aumento das incertezas em torno da eleição presidencial por aqui. Quando o quintal do vizinho paga mais e assusta menos, o capital atravessa a cerca.

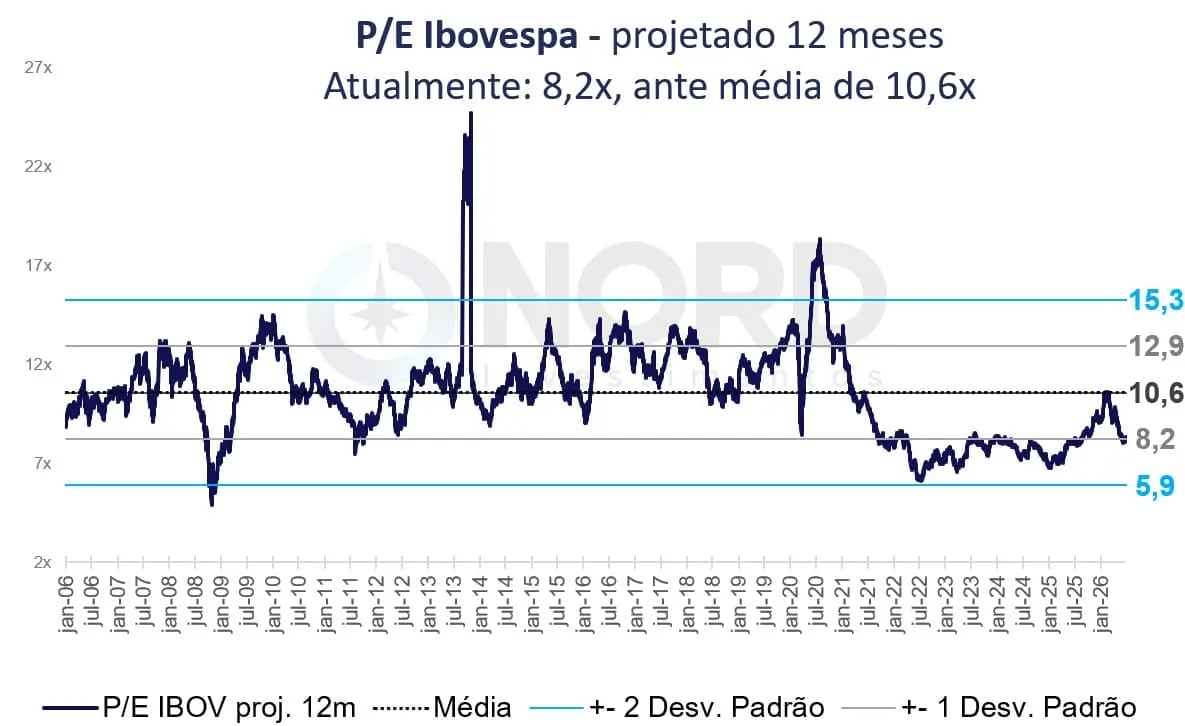

O efeito colateral dessa debandada é que a Bolsa ficou barata. Hoje o Ibovespa negocia a 8,2 vezes o lucro projetado, um desconto de um desvio padrão em relação à média histórica de 10,6 vezes. Na linguagem de vitrine: está na promoção.

Se está barata, é hora de encher o carrinho?

Não é bem assim.

Para o segundo semestre, o cenário mais provável é de uma Bolsa volátil, dançando conforme a música do período eleitoral. Aqui vale uma ressalva importante: meu objetivo não é falar de política, muito menos influenciar o seu voto. A análise é técnica. Estou aqui para traduzir como o mercado tende a reagir.

Feita a ressalva, caso seja eleito um governo com maior compromisso com a sustentabilidade das contas públicas, a tendência é de queda dos juros futuros, o que beneficiaria os títulos prefixados e os indexados à inflação, além de dar fôlego à Bolsa.

No caminho oposto, um governo sem sinais de ajuste fiscal abriria espaço para novas altas dos juros futuros e novas quedas nos ativos de risco.

Quanto sobe em um cenário e quanto cai no outro? Não sei, e seria desonesto cravar números exatos para você. O que dá para afirmar é que teremos volatilidade.

Por isso, para o investidor de perfil moderado ou arrojado, considero racional ter posição em Bolsa Brasil neste momento, justamente porque os preços passaram por uma correção relevante, desde que essa exposição seja controlada e adequada ao seu perfil.

Já para o investidor muito conservador, talvez não seja a hora, e não há problema algum nisso. O CDI seguirá ali, pagando taxas acima de 10% por muito tempo, rendendo acima da inflação e sem tirar o seu sono.

No fim, a decisão passa menos pela promoção da vitrine e mais pelo tipo de investidor que você é. Se o seu perfil é conservador, ficar com boa parte da carteira no CDI é uma escolha legítima e confortável, e ninguém vai apontar o dedo por isso.

Só é importante ter consciência do outro lado da moeda, pois, ao optar pela tranquilidade, você abre mão de oportunidades com maior potencial de retorno. A conta fecha, mas o teto de retorno fica naturalmente mais limitado, e, como falei, não há problema nisso.

Investir bem, afinal, é menos sobre acertar o topo ou o fundo e mais sobre conhecer o próprio perfil e agir de acordo com ele.

Ouro registra pior trimestre em 13 anos, mas fundamentos permanecem

No começo do ano, uma onça de ouro chegou a valer mais de US$ 5.500. De lá para cá, o metal devolveu cerca de um quarto do seu valor, escorregou de volta para a casa dos US$ 4.000 e ainda foi visitar a mínima de oito meses.

Um tombo e tanto para o ativo que carrega a fama de porto seguro.

No segundo trimestre, a queda do ouro chegou a 14%, o pior desempenho trimestral desde o 2º tri de 2013. Só em junho, o recuo foi de 12%.

Para entender o movimento, convém lembrar de uma característica do ouro: ele não paga juro. Quando as taxas ao redor do mundo sobem, cada dólar parado no metal passa a custar mais caro, porque o título que rende dinheiro fica mais tentador.

Foi esse o pano de fundo de junho, quando o mercado voltou a apostar em novas altas de juros nos Estados Unidos e puxou a cotação para baixo.

Vale ressaltar que o ouro não caiu sozinho. Prata e platina desabaram junto com ele, arrastando o bloco inteiro de metais preciosos.

Por trás dessa queda, no entanto, havia um comprador insistente. Enquanto muitos investidores reduziam posição, depois dos fortes fluxos do ano passado, os bancos centrais seguiam do outro lado da mesa.

Mesmo com a cotação longe das máximas, autoridades monetárias da Polônia, Cazaquistão, China e Uzbequistão continuaram engordando seus estoques neste ano.

Essas compras não miram o melhor preço de entrada. Elas buscam proteção e diversificação para o longo prazo, em um cenário de tensões geopolíticas, contas públicas pressionadas e fragmentação crescente.

O ouro tem uma qualidade que nenhuma moeda oferece, já que não é passivo de nenhum outro país. Ele não depende da política econômica de um governo isolado, sofre menos com sanções e riscos de custódia e, por isso, funciona como um seguro contra a perda de confiança nas instituições que emitem as moedas.

Não por acaso, em um levantamento recente do Conselho Mundial do Ouro, 45% das autoridades monetárias declararam a intenção de reforçar suas posições em ouro nos próximos 12 meses, a maior proporção já captada pela pesquisa.

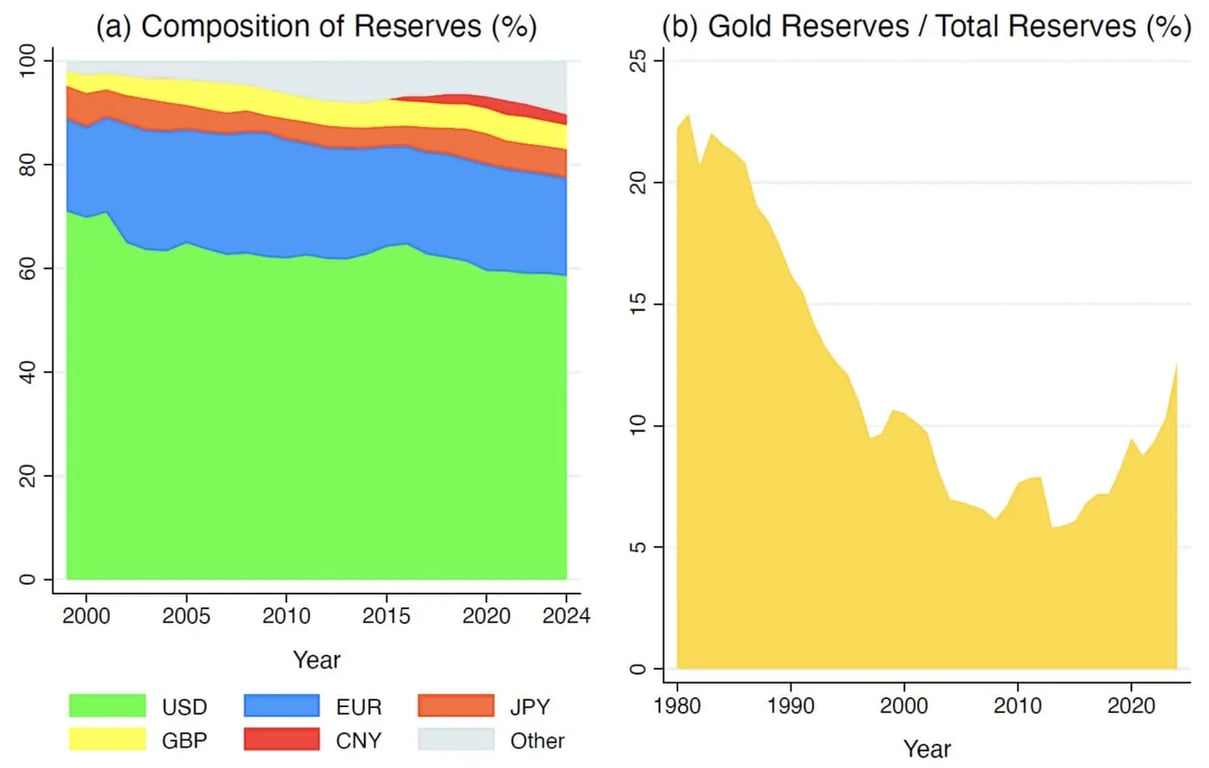

O ponto mais interessante aparece quando ampliamos a lente para além de 2025. A participação do ouro no total das reservas oficiais do planeta vem subindo de forma consistente há mais de uma década, em um movimento que recupera todo o terreno perdido desde a crise financeira de 2008.

Não se trata de um ajuste tímido. No fim de 2024, o ouro respondeu por cerca de 20% das reservas globais e ultrapassou o euro como o segundo maior ativo de reserva do mundo, atrás apenas do dólar, que ainda concentra algo perto de 46%.

Enquanto o metal ganhava espaço, a fatia da moeda americana seguia em queda lenta e gradual, um recado silencioso sobre a diversificação em curso nos cofres dos bancos centrais.

A queda de junho, no fim das contas, tem explicação conjuntural, ligada a juros e dólar. Para quem investe pensando no longo prazo, o ouro segue com espaço em uma carteira diversificada, desde que em concentração baixa nesse momento.

O alicerce estrutural que sustenta o metal não ruiu. O que pede atenção é o tamanho da posição, e aí vale a disciplina de respeitar o limite.

Juros, dólar e Bolsa americana: os movimentos que marcaram junho

Após olhar para a Bolsa Brasil e para o ouro, vale subir a câmera e enxergar o que realmente comandou o humor global em junho.

O pano de fundo você já conhece: aqui e lá fora, a conversa girou em torno de juros altos por mais tempo.

No Brasil, o Banco Central cortou a Selic para 14,25%, mas com uma comunicação que deixou o mercado em dúvida sobre o compromisso com a meta.

Nos Estados Unidos, o Fed manteve as taxas e elevou as projeções, empurrando a discussão de "o Fed vai subir?" para "quanto o Fed vai subir?". Feito esse resumo, o que rendeu boas histórias em junho foram dois desdobramentos desse cenário.

O dólar voltou a mostrar músculo.

Toda vez que o mercado passa a apostar em juros mais altos nos Estados Unidos, o dólar tende a ganhar corpo, porque a promessa de remunerar melhor atrai capital para os ativos americanos. Foi exatamente o que vimos. O índice DXY, que mede o desempenho da moeda contra uma cesta de pares, subiu 2,27% no mês. E quando o dólar sobe lá fora, o efeito respinga em todo mundo, encarecendo importações, pressionando moedas emergentes e adicionando um grão a mais de cautela nos ativos de risco.

A Bolsa americana ficou de cabeça para baixo.

O capítulo mais curioso do mês, porém, veio das ações nos Estados Unidos.

Durante todo o primeiro semestre, o mercado teve um roteiro claro, com os semicondutores brilhando enquanto o resto ficava para trás. O motor dessa alta foi o ciclo de investimentos em inteligência artificial, que ganhou proporções difíceis de imaginar. As vendedoras dessa cadeia viraram as queridinhas do mercado, enquanto as compradoras, que arcam com a conta desses investimentos, ficaram pressionadas.

Em junho, o roteiro virou de ponta-cabeça. As gigantes de chips, que vinham liderando, recuaram. No lugar delas, setores antes esquecidos, como saúde, serviços financeiros, indústria e varejo, assumiram o protagonismo e entregaram ótimos desempenhos. O mercado praticamente inverteu a lógica que seguia.

O que esse cenário significa para os investidores?

Para deixar claro, gosto do posicionamento na Bolsa americana e faz sentido você carregar uma parte da sua carteira nela, pensando tanto na conjuntura atual quanto em uma alocação estrutural dentro de uma carteira bem equilibrada.

Afinal, a Bolsa dos EUA continuará mostrando fortes vantagens competitivas contra diversas geografias no longo prazo, não tem como fugir desse fato.

No fim, junho deixou um retrato coerente. Juros pressionados dos dois lados, um dólar mais forte pelo mundo e uma Bolsa americana com comportamento diferente.

Construir uma carteira equilibrada, adequada ao seu perfil de risco e com bom potencial de retorno no curto e no longo prazo, passa por acompanhar de perto os temas macro e micro que movem o mercado.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.