PGBL e VGBL: qual a diferença entre eles?

Saiba o que é e como funciona a previdência privada, o que é PGBL e VGBL, qual a diferença e o que analisar para escolher PGBL ou VGBL.

Previdência privada é uma excelente opção de aplicação para o longo prazo, mas existem duas opções de planos: PGBL ou VGBL. Entenda como escolher o melhor para sua realidade.

Você sabia que os planos de previdência têm um grande benefício tributário em relação a investimentos de renda fixa tradicionais? Para aproveitar essa vantagem ao máximo, você deve escolher PGBL ou VGBL, as duas opções disponíveis para quem deseja fazer um plano.

Além disso, um dos benefícios da previdência privada se verifica na tabela regressiva. Nela, o imposto mínimo que se paga é 15% (após 2 anos). Porém, nos planos de previdência, a menor alíquota é 10% (após 10 anos).

Ou seja, se você realmente quer pensar a longo prazo e não deseja ficar trocando de investimentos o tempo todo, essa estratégia é uma das mais interessantes para se pensar. Para ajudar na sua decisão, criamos este post completo sobre as diferenças entre PGBL e VGBL, e outras informações relevantes. Confira!

Sumário

- O que é a previdência privada?

- Como funciona a previdência privada?

- O que é PGBL?

- O que é VGBL?

- Qual a diferença entre PGBL e VGBL?

- Quais são as vantagens e desvantagens do PGBL e VGBL?

- É possível realizar a migração de plano de previdência privada?

- Em qual previdência privada investir?

O que é a previdência privada?

A previdência privada é um produto financeiro de longo prazo, normalmente usado para a aposentadoria. Também chamada de previdência complementar, é um sistema dividido entre acumulação e benefício. Além disso, todos os planos são administrados por uma seguradora e fiscalizados pela Superintendência de Seguros Privados (Susep).

O foco de qualquer plano PGBL ou VGBL é garantir uma renda extra para o futuro. Portanto, é visto como um complemento à previdência social do INSS, garantindo um planejamento de aposentadoria.

No entanto, é possível usar o valor resgatado para qualquer finalidade. Também é permitido fazer o saque antes do vencimento, desde que cumprido o prazo de carência.

Como funciona a previdência privada?

A previdência privada funciona a partir de um aporte mensal de capital, como em outros investimentos de longo prazo. Todo o valor captado é aplicado pela seguradora em um fundo de investimento, e o gestor decidirá pela alocação de recursos. No final, você recebe uma renda passiva mensal, que consiste na quantia aplicada acrescida de juros.

Assim, existem duas fases da previdência privada. A primeira é a da acumulação, em que você faz aplicações — de preferência, mensais — e acumula os ganhos. Ou seja, os juros compostos fazem o seu trabalho para que seu dinheiro multiplique.

A segunda fase é a do benefício, na qual você para de contribuir. Nesse momento, o resgate dos valores começa a ser feito, sendo que pode ocorrer de uma vez ou de forma mensal, como uma renda passiva. Normalmente, a segunda alternativa é a escolhida devido às características desse produto financeiro.

Ainda vale a pena fazer uma explicação rápida. Quem cria os planos PGBL e VGBL são as seguradoras. Porém, elas compram cotas de fundo de previdência de uma gestora e são os especialistas dessa entidade que fazem a alocação de capital.

Essas decisões são tomadas de acordo com a política definida. Ou seja, são fundos de investimento comuns, com a diferença de que oferecem benefícios tributários por terem vínculo com um plano de previdência privada.

Assim, a gestora é a responsável pelo fundo, enquanto a seguradora cria e gerencia PGBL ou VGBL, isto é, os planos.

Veja mais informações para você decidir qual é a melhor escolha de previdência para você ou para seus filhos no vídeo, a seguir.

O que é PGBL?

PGBL é um plano de previdência privada indicado para investidores que fazem a declaração completa do Imposto de Renda (IR). Ele permite obter um abatimento de até 12% da renda bruta anual tributável. A sigla significa Plano Gerador de Benefício Livre.

O abatimento no IR é um benefício significativo. Ele costuma ser válido para quem tem renda mais alta.

Por outro lado, no resgate, a tributação incide sobre o total aplicado. Ou seja, sobre capital inicial, aportes mensais e rentabilidade.

Além da declaração completa do IR, é exigido que o investidor seja contribuinte do INSS. Por isso, se você não cumprir as duas condições, não conseguirá escolher um plano PGBL.

O que é VGBL?

VGBL é um plano de previdência privada para investidores que fazem a declaração simplificada do Imposto de Renda. Ele também vale para empresários, profissionais liberais e quem não contribui com o INSS, além de ser para quem já obteve o benefício fiscal de dedução de 12% da renda bruta anual no PGBL. A sigla significa Vida Gerador de Benefício Livre.

Nesse plano, não existe benefício tributário. Por outro lado, a incidência da alíquota no resgate ocorrerá somente sobre a rentabilidade. Além disso, há isenção do come-cotas, um tipo de recolhimento antecipado do IR. Isso vale para PGBL ou VGBL.

Qual a diferença entre PGBL e VGBL?

A diferença entre o PGBL e o VGBL é a incidência de imposto. No Vida Gerador de Benefício Livre, a cobrança recai apenas sobre os rendimentos, igual ao Tesouro. Por isso, é uma opção categorizada como seguro de pessoa. Já no Plano Gerador de Benefício Livre, o imposto é sobre o montante total investido. Assim, esse é realmente um plano de previdência complementar.

A incidência tributária sobre o montante total poderia ser um ponto contra o PGBL. Porém, ele permite reduzir a base de cálculo do Imposto de Renda em até 12% do seu salário bruto.

Vamos ver um exemplo de como o PGBL funciona na prática?

Suponha um salário de R$ 5.000,00. Depois de 1 ano, você teria um salário total bruto de R$ 67.000,00 aproximadamente:

R$ 5.000 × 12 + 13º + férias

Separando 12% desse total, teríamos:

R$ 67.000 × 12% = 8.040,00

Assim, a base de cálculo do meu IR cairia de R$ 67.000 para R$ 58.960,00:

R$ 67.000 - R$ 8.040 = R$ 58.960

O IR que seria pago, considerando a alíquota de 27,5%, iria de R$ 18.425,00 (R$ 67.000 × 0,275) para R$ 16.214,00 (R$ 58.960 × 0,275). Ou seja, uma economia de R$ 2.211,00.

O valor economizado poderia ter um novo destino nos seus investimentos, por exemplo, um título de renda fixa tradicional.

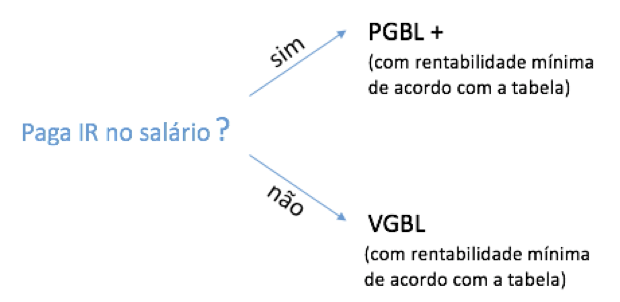

Se você consegue descontar esses valores do IR, o Plano Gerador de Benefício Livre acaba se sobressaindo aos outros investimentos. Nesse caso, a escolha entre PGBL ou VGBL fica clara, já que o primeiro traz esse benefício tributário.

Mas lembre-se: se você é autônomo, ou recebe via dividendos, e não paga IR, o PGBL não terá um benefício maior que o VGBL.

Dessa forma, a decisão seria a seguinte:

Por que "PGBL +”? Coloquei o “+” para sabermos que a estratégia depende do benefício da dedução no IR ser reinvestido. Caso contrário, o PGBL não seria melhor em relação ao VGBL.

Tabela progressiva ou regressiva

Também é possível escolher entre a tabela progressiva e regressiva do IR, dois modelos de tributação. Para saber quanto você paga de imposto na previdência e fazer essa escolha corretamente, seria preciso saber o salário ao longo da vida, o que é impossível.

Vale a pena destacar que a tabela progressiva é aquela cuja alíquota aumenta quanto mais alta for a renda. Nesse caso, considera-se o montante dos aportes de capital em PGBL ou VGBL. Assim, até R$ 22.847,76, há isenção da cobrança do IR.

Depois disso, a alíquota aumenta e chega a 27,5% para quem aplica acima de R$ 55.976,17. Portanto, essa é a mesma tabela utilizada para o cálculo do IR na declaração de ajuste anual.

Já a tabela regressiva considera o tempo de aplicação. Aqui, as aplicações não interferem no resultado. Portanto, é uma boa opção para quem busca fazer um investimento de longo prazo.

As alíquotas começam em 35% para quem deixa o capital aplicado por até 2 anos e chega a 10% para quem deixa acima de 10 anos.

Como é razoável imaginar que ao longo do tempo se ganhará mais, e não menos, a tabela regressiva se torna atrativa.

Depois de escolher a forma do bolo, é preciso escolher a massa. Ou seja, em qual fundo de previdência você investirá.

Essa decisão tem que ser baseada em consistência de desempenho: a rentabilidade do fundo escolhido é consistentemente maior do que a do benchmark?

Se for um fundo de renda fixa, ou multimercado, o retorno teria que ser maior que o CDI.

Para calcular qual seria o melhor investimento, utilizamos uma taxa nominal média do período de 11%, ou seja, abaixo dos 13,25% da Selic em agosto de 2023. Implicitamente, imagina-se que os juros nominais cairiam nos próximos anos e se estabilizariam depois nessa média.

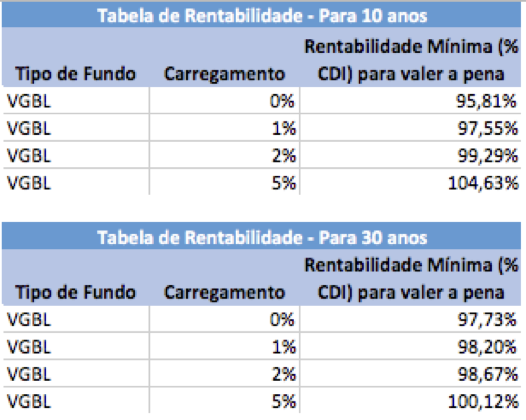

Alterando os valores da tabela, percebe-se que, para o VGBL ser mais rentável do que o Tesouro Direto, ele teria que ter as seguintes rentabilidades (dadas as taxas de carregamento cobradas):

Ou seja, se seu prazo para a aposentadoria for de 10 anos a partir de hoje e se seu fundo cobrasse uma taxa de carregamento de 1%, a rentabilidade mínima que ele teria que apresentar no período seria de 97,55% do CDI de acordo com a primeira tabela.

Já se você só estivesse planejando se aposentar daqui a 30 anos, a rentabilidade mínima, para um fundo que cobra um carregamento de 0%, seria 97,73% do CDI.

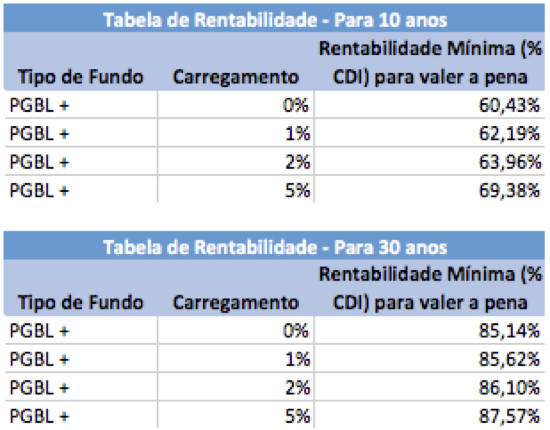

Para os fundos da estratégia PGBL+, os valores seriam diferentes, ficando da seguinte forma:

Ou seja, para a aposentadoria em 10 anos, seu fundo com carregamento de 1% teria que render acima de 62,19% do CDI do período para ser melhor que o Tesouro Direto.

É um valor bem mais baixo que o VGBL por conta do benefício da restituição do IR.

Rentabilidade

É impossível calcular ao certo a rentabilidade. Porém, analisar os retornos passados e como o fundo se comportou em relação ao CDI nos últimos anos é uma boa estimativa de como ele deve se comportar no futuro.

Lembre-se de olhar períodos variados, passando por crises e vendo como o fundo se comportou. Em 12 meses, por exemplo, é difícil fazer qualquer inferência fidedigna sobre a consistência do fundo.

Peça uma tabela indicando qual foi a rentabilidade do fundo nos 3 últimos anos ao seu corretor ou banco que ofereceu o plano de previdência. Digamos que tenha sido 5,05% em 2019, 2,70% em 2020 e 4,07% em 2021.

Depois, acesse a Calculadora do Cidadão do Banco Central e vá à aba “CDI”, colocando os intervalos de ano. Por exemplo, para a Selic de 2019, coloque como data inicial “01/01/2019” e final “01/01/2020”, e terá uma rentabilidade no período de 5,95%. Para 2020, seria 2,75%, e para 2021, 4,42%.

Nesse exemplo, a rentabilidade em % do CDI do seu fundo foi: 2019 = 84,87% (5,05/5,95), em 2020 = 98,18% (2,70/2,75) e 2021 = 92,08% (4,07/4,42).

Esse fundo está rendendo em torno de 89,77% do CDI. Então, imagine que ele fique por aí.

Se ele fosse um VGBL, não valeria a pena investir nele. De acordo com a tabela, para prazos de 30 anos para a aposentadoria, o interessante seria taxas próximas a 98%. Já se ele fosse um PGBL, na estratégia PGBL +, seria, sim, positivo investir nesse fundo.

O ideal é buscar fundos que rendem em torno de 100% do CDI com 0% de carregamento.

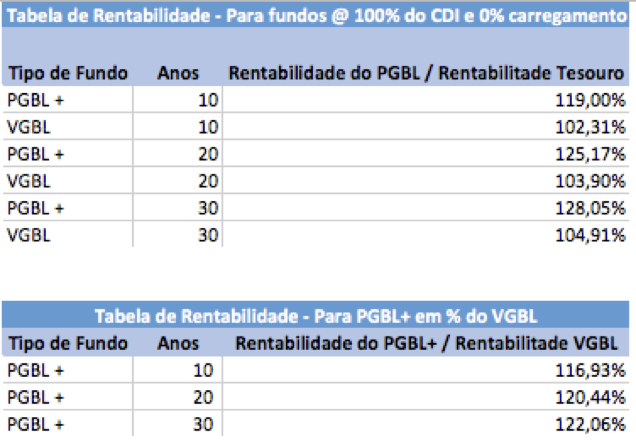

A tabela abaixo mostra o quanto a sua estratégia de investir em fundos de previdência seria melhor do que investir em Tesouro Direto pós-fixado, se fosse o caso dos 100% do CDI:

Podemos perceber, por meio dessa tabela, que a grande diferença está no PGBL +. O VGBL em relação ao Tesouro pós-fixado tem uma diferença pequena. O benefício seria de no máximo 104,91% depois de 30 anos.

Isso se o PGBL rendesse 100% do CDI com 0% de carregamento. Além disso, você correria o risco de mudança de gestor e performance ruim.

Eu particularmente não acho que vale a pena travar um investimento por tanto tempo para ganhar 105% do CDI.

Isso poderia ser facilmente alcançado com uma LCA (isenta) que paga 90% do CDI. Atualmente, encontramos com facilidade LCAs de bancos seguros rendendo 95% do CDI, e ainda com liquidez diária após 90 dias.

Porém, a estratégia do PGBL + já fica bem atrativa, à medida que te rende até 128% do CDI ao longo do tempo.

Essa já seria uma rentabilidade difícil de achar sem que se corra muito risco.

Embora eu a recomende, não posso deixar de lembrar que você só pode fazer a estratégia com até 12% do seu salário bruto do ano.

Então, para saber o limite das contribuições mensais, é só pegar o seu salário e multiplicar por 0,133333. Se você ganhar, digamos, R$ 5.000,00 por mês, você poderia contribuir com no máximo R$ 5.000 * 0,133333 = R$ 666,66.

Tributação

A tributação é aquela da tabela progressiva ou regressiva. Portanto, cabe a você escolher o que faz mais sentido para a sua estratégia.

De modo geral, a tabela progressiva é indicada para quem pretende deixar o dinheiro aplicado em PGBL ou VGBL no curto prazo. Ela também é uma boa alternativa para quem tem um volume de recursos menor para investir.

No primeiro caso, a tabela regressiva não é proveitosa, porque ela é focada no longo prazo. Quem faz o resgate com pouco tempo paga mais.

No segundo caso, a progressiva é uma ótima opção, porque a alíquota é menor para um montante de capital mais baixo.

Por sua vez, a tabela regressiva é indicada para quem busca deixar o dinheiro por um longo período. Esse é o principal fator a considerar.

Acumulação

A fase de acumulação é aquela em que você fará os aportes mensais. Quanto mais longa ela for, mais interessante é usar a tabela regressiva.

Você ainda deve considerar a dedução no IR permitida no PGBL. Isso porque o abatimento na declaração anual pode gerar reinvestimentos, que farão seu patrimônio crescer com mais rapidez.

Resgate

O resgate em PGBL e VGBL ocorre de forma total, parcial ou renda passiva mensal. Essa escolha é feita no momento da contratação do plano com a seguradora.

O que você deve considerar, aqui, é a tributação no resgate. No PGBL, ela incide sobre o montante total. Ou seja, tudo o que foi investido e ganho ao longo do tempo sofrerá a incidência da alíquota, o que fará o imposto ser maior nesse momento — lembrando que há a dedução anual.

Já no VGBL, não existe abatimento ao longo do tempo, mas a alíquota incide somente sobre o rendimento. Portanto, o imposto acaba sendo menor.

Taxas

Normalmente, os planos de previdência privada cobram 3 tipos de taxas. A de administração é voltada para a remuneração da equipe gestora. O ideal é ser o mais baixa possível, no máximo, por volta de 2%.

Ainda existe a taxa de carregamento. Ela é cobrada no momento dos aportes de capital e serve para cobrir os custos de operação. Já existem várias instituições que isentam a incidência dessa alíquota. Caso queira pagá-la, deixe ser de até 1%.

Por fim, existe a taxa de saída. Essa é uma cobrança incidente na adesão do plano, realização de resgates antecipados e solicitação de portabilidade. Muitas instituições também isentam esse valor.

Quais são as vantagens e desvantagens do PGBL e VGBL?

As vantagens e desvantagens do PGBL e VGBL se resumem à tributação. No primeiro, o benefício tributário incide na fase de acumulação, com dedução de até 12% da renda bruta tributável. No segundo, ocorre no resgate pela incidência sobre a rentabilidade, sendo uma opção para quem esgotou o teto de abatimento e quer reduzir o pagamento do imposto.

Veja mais vantagens e desvantagens de PGBL e VGBL.

Vantagens do PGBL

- dedução de até 12% da renda bruta tributável;

- possibilidade de reinvestir o valor que seria pago ao IR;

- ausência de come-cotas.

Desvantagens do PGBL

- cobrança do imposto sobre o valor total no resgate;

- exigência de fazer a declaração completa do IR e ser contribuinte do INSS.

Vantagens do VGBL

- cobrança do imposto no resgate somente sobre a rentabilidade;

- opção para quem faz a declaração simplificada do IR ou não contribui para o INSS;

- ausência de come-cotas.

Desvantagens do VGBL

- ausência de benefícios fiscais e tributários.

É possível realizar a migração de plano de previdência privada?

Sim, é possível realizar a migração de plano de previdência privada pedindo a portabilidade. Nesse caso, você não precisa resgatar os valores nem pagar Imposto de Renda. Apenas fará a mudança de instituição e, dependendo da seguradora atual, pagar a taxa de saída.

No entanto, é importante reforçar que a portabilidade é válida somente entre instituições e planos da mesma modalidade. Ou seja, você não pode sair de PGBL e ir para VGBL e vice-versa. Nesse caso, é preciso fazer o resgate, pagar os tributos e realizar uma nova aplicação.

Para fazer o processo de portabilidade, é preciso escolher a nova instituição financeira e executar a solicitação. Será necessário entregar alguns documentos e aguardar até a conclusão do procedimento.

Em qual previdência privada investir?

Para saber em qual previdência privada investir, é necessário analisar as características do fundo, da seguradora, da tabela de tributação e dos planos PGBL ou VGBL. A partir disso, é possível tomar a sua decisão.

O Luiz Felippo, analista responsável pelo Nord Fundos, tem uma lista grande de bons fundos de previdência para você investir. Essa lista pode ser encontrada aqui.

Além disso, a Nord Asset está lançando seu primeiro fundo de previdência com 70% de ações, na estratégia ANTI-Trader, e 30% de renda fixa.

Para ter acesso a esse fundo, basta clicar aqui. Caso você já tenha seu fundo de previdência, mas não está feliz com os retornos, basta fazer a portabilidade para um novo sem que isso gere imposto de renda a pagar.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.