PetroReconcavo (RECV3) registra lucro de R$ 61 milhões no 4T25

Veja os resultados da PetroReconcavo no 4T25, impactos do petróleo e análise completa da ação RECV3 para 2026

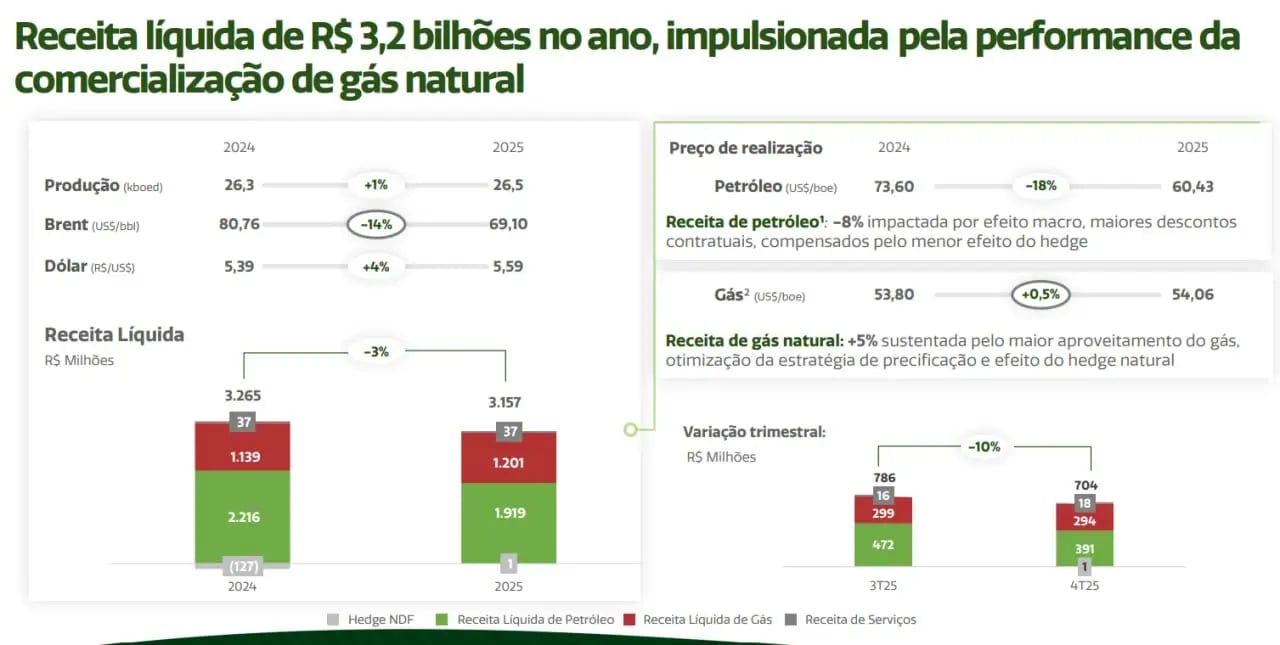

Nesta quarta-feira, 18, após o fechamento do mercado, a PetroReconcavo (RECV3) divulgou resultados do quatro trimestre de 2025 (4T25), com uma receita líquida de R$ 704 milhões (-17%), Ebitda de R$ 295 milhões (-27%) e lucro líquido de R$ 61 milhões (-66%).

Petróleo impactando o resultado

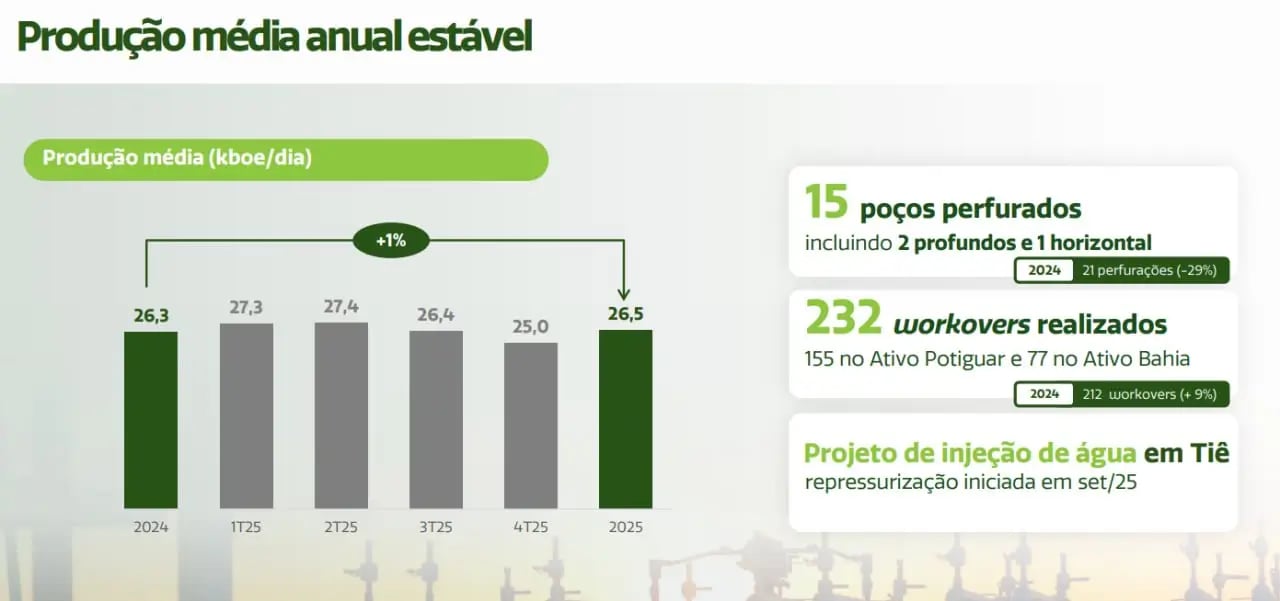

No 4T25, a PetroReconcavo produziu, em média, 25 mil barris de óleo equivalente (óleo + gás) por dia, redução de -5% em relação ao mesmo período do ano passado, em função do desempenho negativo dos ativos Potiguar e Bahia, com quedas respectivas de -7% e -3%.

No trimestre, a petroleira vendeu um volume de 1,32 milhão de barris de óleo (-7%), a um preço médio realizado de US$ 54,85/barril (-20% e representando 86% do valor do Brent), e de 153 milhões de m³ de gás natural (+3%), a um preço de US$ 9,53/milhão de BTUs (+12%).

Vendas, preços e dólar mais baixos

Assim, com as vendas e o preço realizado de óleo menores, além do dólar mais baixo (-7%), a receita líquida total recuou -17%, totalizando R$ 704 milhões, com baixa de -30% na receita de óleo, que foi parcialmente compensada pela alta de +6% de gás natural.

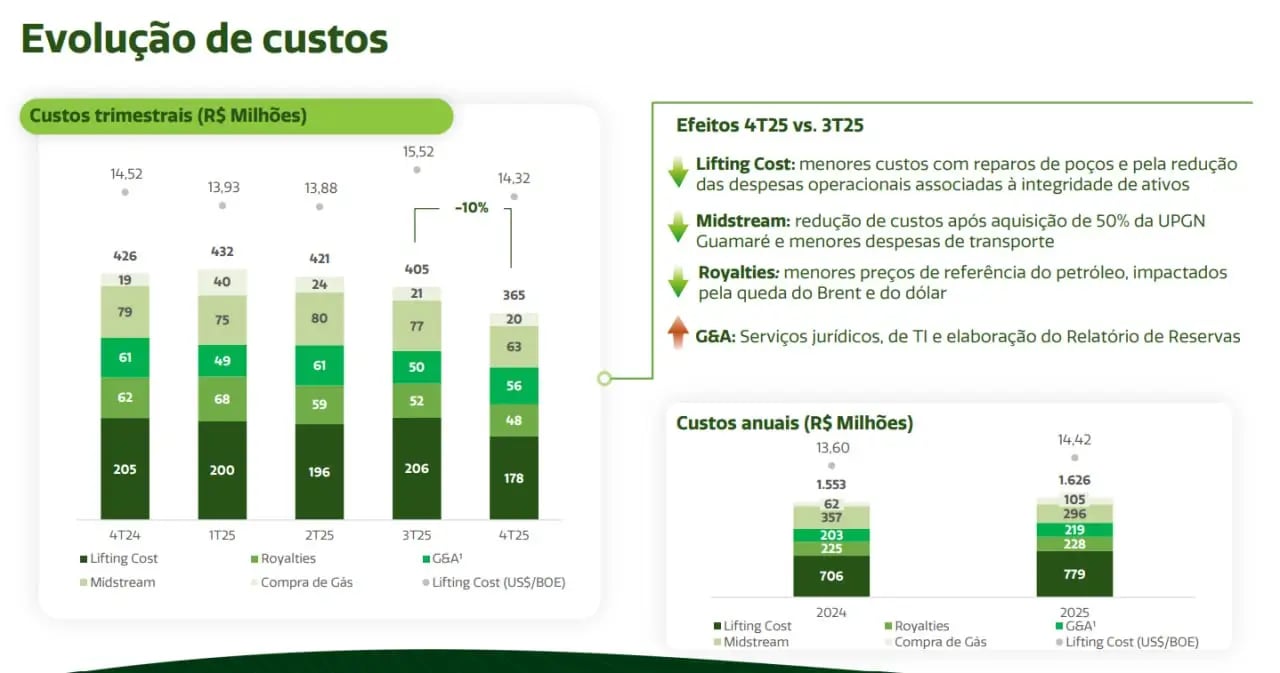

O lifting cost (custo de extração) caiu para US$ 14,32/barril no período, leve baixa de -1%. Ainda assim, mesmo com a queda de -22% em royalties (em função das baixas no Brent, no dólar e na produção), o Ebitda da PetroReconcavo totalizou R$ 295 milhões, -27% mais baixo em relação ao 4T24, impactado pela queda de apenas -5% (menor que a da receita) nos custos e despesas operacionais.

Com um resultado financeiro (negativo) maior, mas excluindo os efeitos cambiais de marcação a mercado da dívida (tendo em vista que sua receita é majoritariamente denominada em dólar, a empresa opta por dolarizar suas dívidas por meio de swaps cambiais), que não possuem efeito caixa, o lucro líquido da petroleira totalizou R$ 61 milhões, baixa de -66%.

Alavancagem ainda confortável

A PetroReconcavo gerou R$ 289 milhões em caixa operacional no trimestre, queda de -52%, devido ao aumento de pagamento de juros de debêntures no período. Os investimentos foram de R$ 1 bilhão (+579%), em função dos maiores resultados de aplicações financeiras, pelo desenvolvimento de novas reservas e aquisições de ativos. Já o caixa resultante das atividades de financiamento foi de R$ 688 milhões (vs. R$ -582 milhões).

Assim, o fluxo de caixa livre (caixa operacional - adições ao imobilizado e intangível) foi negativo em R$ -21 milhões (vs. R$ 143 milhões positivos no 4T24). A petroleira fechou o período com um caixa de R$ 1,63 bilhão (+54%). Com uma dívida bruta de R$ 3,21 bilhão (+35%), sua dívida líquida (dívida bruta - caixa) totalizou cerca de R$ 1,59 bilhão (+20%), enquanto sua alavancagem (dívida líquida/Ebitda) atingiu 1,1x (vs. 0,8x em 2024).

2026: cautela nos investimentos

A PetroReconcavo entregou mais um trimestre de pressão em suas principais linhas financeiras, como já era esperado, em função da queda nas vendas, nos preços realizados e no câmbio no 4T25. No consolidado do ano, a dinâmica foi semelhante, com recuo da receita (-3%), do Ebitda (-12%) e do lucro líquido (-40%).

Apesar de 2025 ter sido um ano desafiador em termos de preços realizados, estabilização da produção e queima de caixa (R$ -135 milhões negativos vs. R$ 1 bilhão em 2024), a companhia deu passos operacionais importantes, como a aquisição de 50% dos ativos de midstream da Brava Energia no Rio Grande do Norte ("UPGN Guamaré"), contribuindo para maior confiabilidade no processamento de gás natural e otimização de custos.

Além disso, houve avanços técnicos relevantes na área de engenharia, como a conclusão da perfuração dos primeiros poços profundos na Bahia e a perfuração do primeiro poço horizontal no Rio Grande do Norte. Embora ainda não tenham atingido a economicidade dessas soluções, elas abrem caminho para novas alavancas de valor e de crescimento da companhia.

O breakeven (preço do petróleo necessário para continuar gerando caixa) segue baixo, em torno de US$ 27,8/barril, mantendo a margem elevada mesmo no cenário pessimista que se observava. Caso a curva do petróleo se mantenha em patamares mais elevados, a geração de caixa poderá viabilizar maiores investimentos, o que poderia destravar um aumento de produção.

Diante da tendência observada no início deste ano, de preços mais baixos na curva do petróleo, a empresa ampliou sua estratégia de hedge, reforçando a previsibilidade de receitas e a estabilidade do fluxo de caixa. Consideramos que foi uma decisão acertada dado o cenário desfavorável para a commodity naquele período.

No entanto, após a mudança na dinâmica de preços provocada pelos conflitos no Oriente Médio, o petróleo disparou, e apenas 35% da produção de 2026 será capaz de capturar a alta do barril.

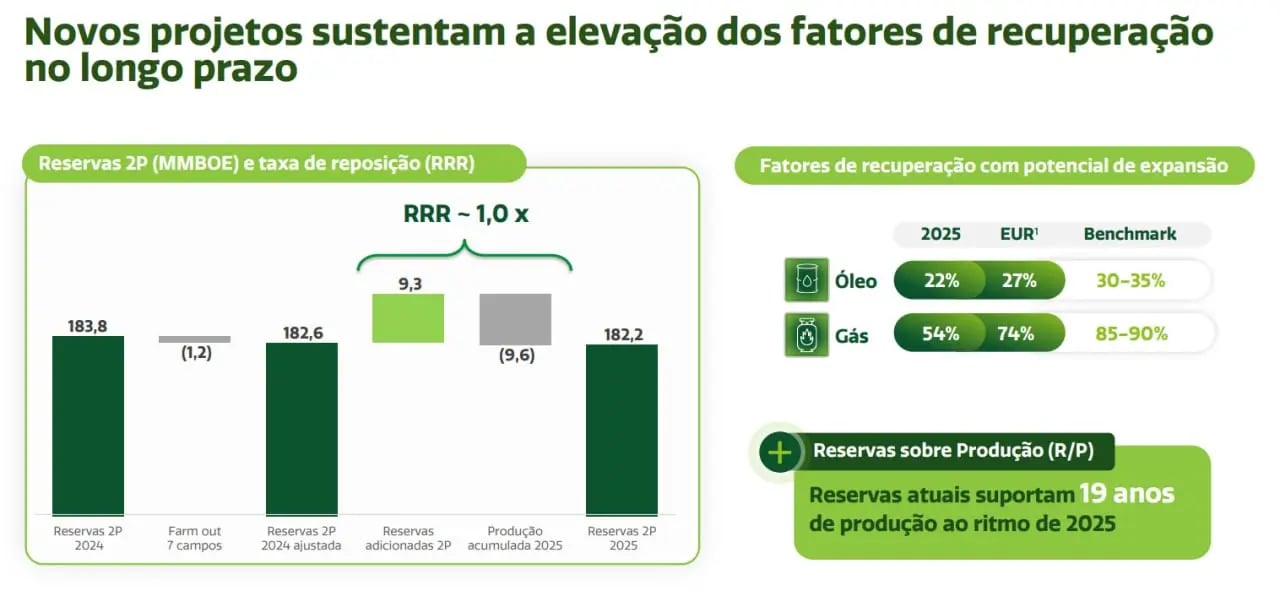

A empresa também divulgou seu relatório anual de reservas, com 182 milhões de barris de óleo equivalente referentes às reservas 2P (Provadas + Prováveis), sendo 79% classificadas como reservas provadas (1P). A notícia positiva é que a taxa de reposição foi de praticamente 1x, ou seja, toda a produção de 2025 foi reposta.

O valor presente líquido das reservas provadas (1P), a uma taxa de desconto de 10%, é de US$ 1,9 bilhão, enquanto o valor de firma (EV) da PetroReconcavo na Bolsa é de US$ 1 bilhão, representando um desconto de -47%.

Perspectivas para 2026

Para 2026, a expectativa é de um volume menor de recursos destinados a investimentos, com a companhia sendo mais seletiva: ênfase em workovers, perfurações convencionais de menor complexidade e expansão dos projetos de recuperação secundária, como o waterflooding (recuperação de poços através de injeção de água), priorizando o aumento de produtividade e do fator de recuperação dos reservatórios.

Vale a pena investir em PetroReconcavo (RECV3)?

Assim, mesmo adotando uma postura mais conservadora com suas estratégias de hedge, o aumento no preço do petróleo trouxe novas perspectivas de geração de caixa, podendo viabilizar novas distribuições de proventos. Negociando a 3x Ebitda e com um dividend yield projetado próximo de 10% para este ano, seguimos comprados em RECV3.