Lucro da PetroReconcavo (RECV3) cresce 75% no 2T25. Reiteramos compra

PetroReconcavo (RECV3) lucra R$ 238 mi no 2T25, alta de 75%. Veja receita, Ebitda e perspectivas da companhia para 2025

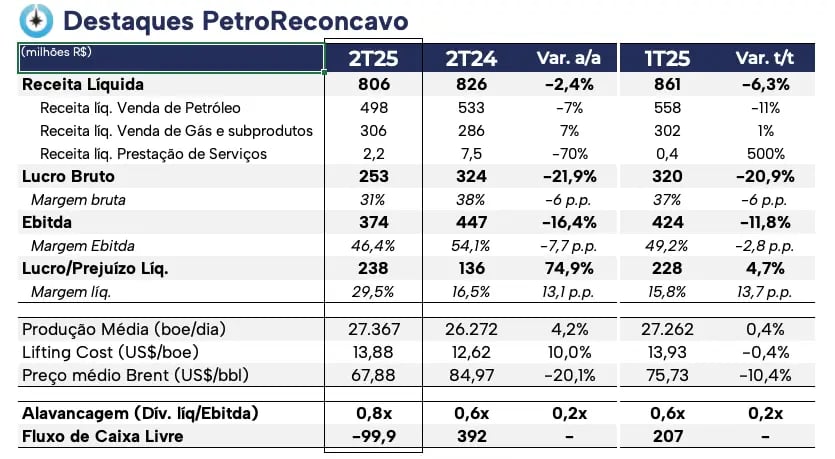

A PetroRecôncavo (RECV3) registrou resultados um pouco acima das nossas expectativas no 2T25, com receita líquida de R$ 806 milhões, um leve recuo de -2,4%. O Ebitda foi de R$ 374 milhões, queda de -16%, enquanto o lucro líquido foi de R$ 238 milhões, uma alta de +74,9%, com todos os resultados comparados com o mesmo período do ano anterior (2T25).

Produção, dólar e gás compensam queda do petróleo

O destaque do trimestre ficou para o maior volume vendido, a valorização do dólar e as receitas da venda de gás, que compensaram, em partes, o recuo do barril do Brent.

No trimestre, a PetroReconcavo alcançou uma média diária de 27.367 barris, um leve incremento de +4,2% na comparação anual. O ativo Bahia foi o destaque da produção, com um crescimento de +11%, enquanto o ativo Potiguar apresentou uma queda -2% a/a.

O lifting cost (custo de extração por barril) apresentou um aumento de +4,2% a/a, devido aos maiores gastos com reparo de poços e com a integridade dos ativos.

O volume vendido de óleo reportou um aumento de +8% na comparação anual, que combinado com o recuo de -20% do preço do Brent, refletiu em uma queda de -7% a/a da receita da venda de petróleo.

Em contrapartida, a companhia reportou um crescimento de +7% a/a na receita da venda de gás, reflexo da estabilidade dos volumes e do aumento do preço médio realizado no período.

Dessa forma, a PetroReconcavo reportou uma receita líquida de R$ 806 milhões, um leve recuo de -2,4% na comparação anual.

Geração de caixa foi o destaque negativo

Os custos e despesas totais apresentaram uma alta de +14% no 2T25, influenciado principalmente pelos gastos com serviços e materiais.

Refletindo uma menor alavancagem operacional no período, o Ebitda da petroleira somou R$ 374 milhões, uma queda de -16% na comparação com o 2T24. A margem Ebitda encerrou o trimestre em 46,4% (-7,8 p.p. a/a).

Com um resultado financeiro positivo de R$ 75 milhões, o lucro líquido foi de R$ 238 milhões, uma alta de +75% a/a. Contudo, excluindo os efeitos da marcação a mercado da dívida (sem efeito caixa), o lucro líquido é de R$ 139 milhões (-38% a/a).

Com uma estrutura de capital saudável, a PetroReconcavo encerrou o 2T25 com uma dívida líquida de R$ 1,2 bilhão, -3% menor que o reportado no 1T25. Assim, a alavancagem da companhia (dívida líquida/Ebitda) ficou em 0,8x Ebitda, mesmo patamar registrado no trimestre anterior.

O grande destaque, porém, desta vez, negativo, ficou para a geração de caixa. No 2T25, a companhia reportou um fluxo de caixa livre negativo de R$ 99 milhões, devido aos maiores investimentos no período com desenvolvimento de reservas (perfurações e workovers) e no midstream (aquisição da UPGN Guamaré).

PetroReconcavo (RECV3) cresce com eficiência e caixa

Para o ano de 2025, a PetroReconcavo mantém seu foco em maiores investimentos estratégicos, visando ganhos de eficiência operacional e redução da sua dependência em terceiros para o processamento e escoamento de óleo e gás (midstream).

Apesar de não observarmos uma expansão maior da sua produção por meio de aquisições, a estrutura de capital confortável e a maior rentabilidade impulsionam a geração de caixa.

Diante disso, a petroleira vem se transformando em uma grande pagadora de dividendos. Assim, considerando a resiliência da PetroReconcavo, mantemos recomendação de compra para RECV3.

Para investir nas ações da PetroReconcavo é necessário ter uma conta em uma corretora de valores. A empresa é negociada na B3 sob o ticker RECV3.