Descubra qual é a melhor do setor de petróleo para comprar hoje

Veja a análise comparativa entre 3R e PRIO e saiba qual a melhor escolha

Considerando os riscos de governança e interferência política, é provável que a Petrobras (PETR4) não seja uma escolha unânime entre os investidores brasileiros.

No entanto, existem outras opções de petroleiras no radar, que, inclusive, não dependem da economia local ou do governo. Estou falando de 3R Petroleum (RRRP3) e PRIO (PRIO3).

Ambas fazem parte do portfólio da Nord Research e analisamos os seus respectivos balanços referentes ao 1T24.

Considerando os prós e contras, apresentamos a visão sobre as “junior oils" neste momento.

1T24 da 3R: Maior produção e melhores preços

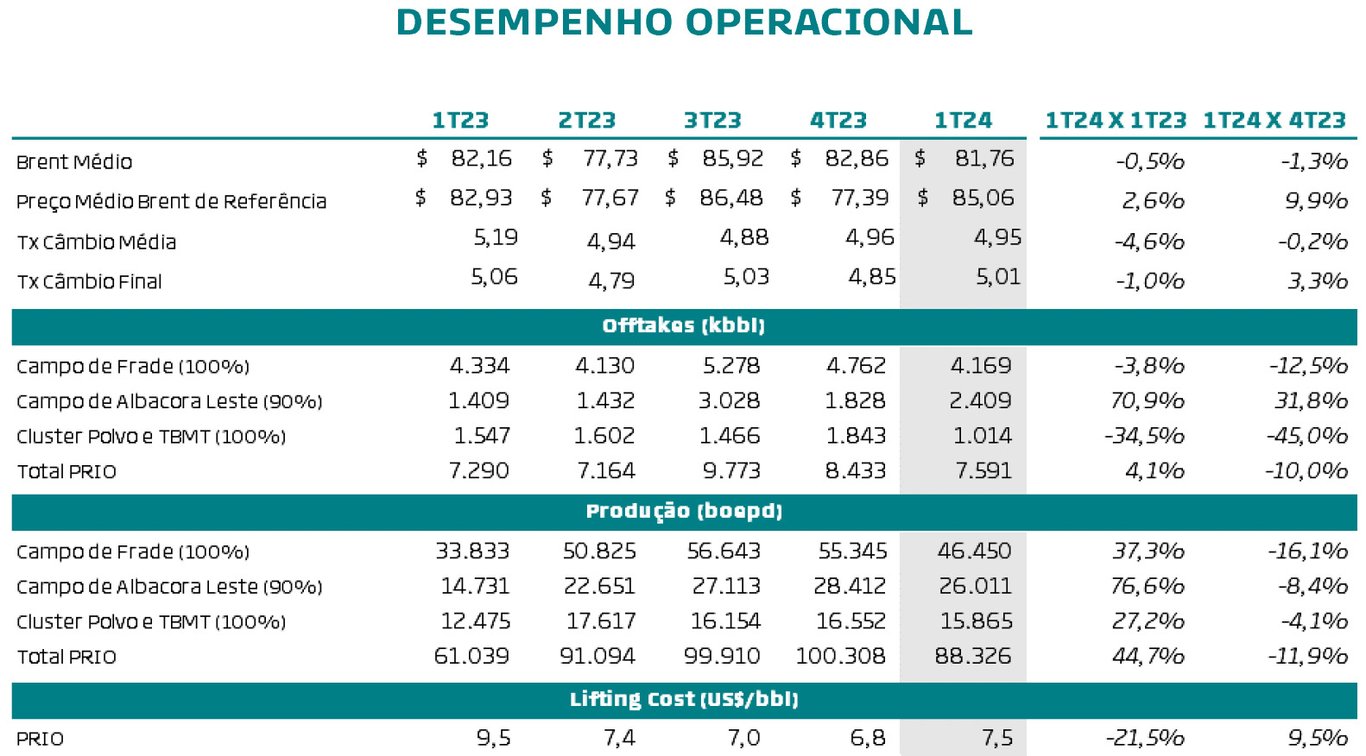

A 3R encerrou o 1T24 com uma produção média diária de 44,4 mil barris de óleo equivalente, o que representa um incremento de +115% na comparação anual, com a produção de óleo subindo +153% e a produção de gás +42%.

A produção de óleo representa, atualmente, 77% do portfólio da companhia, enquanto a produção de gás representa 23%.

Separando a produção por conjunto de ativos, o Complexo Potiguar foi, novamente, o propulsor de crescimento da 3R, com um aumento de +335%, após a incorporação do Polo Potiguar e uma alta de +80% no Polo Macau.

O Complexo Recôncavo teve uma expansão de +32%, enquanto a produção do Complexo Offshore (marítimo) subiu +24%, mesmo com as novas intervenções no Polo Papa Terra.

No período, a petroleira vendeu 3,3 milhões de barris de óleo, a um preço médio de US$ 75,60 (91% do Brent, +12 p.p.), e 4,6 milhões de MMBTU de gás natural, a um preço médio de US$ 10,4/MMBTU (13% do Brent, +3 p.p.).

Além disso, foram vendidos 3,1 mil barris de produtos derivados, um aumento de +180% devido à retomada da refinaria e ao maior fator de utilização.

Prejuízo estragando a festa

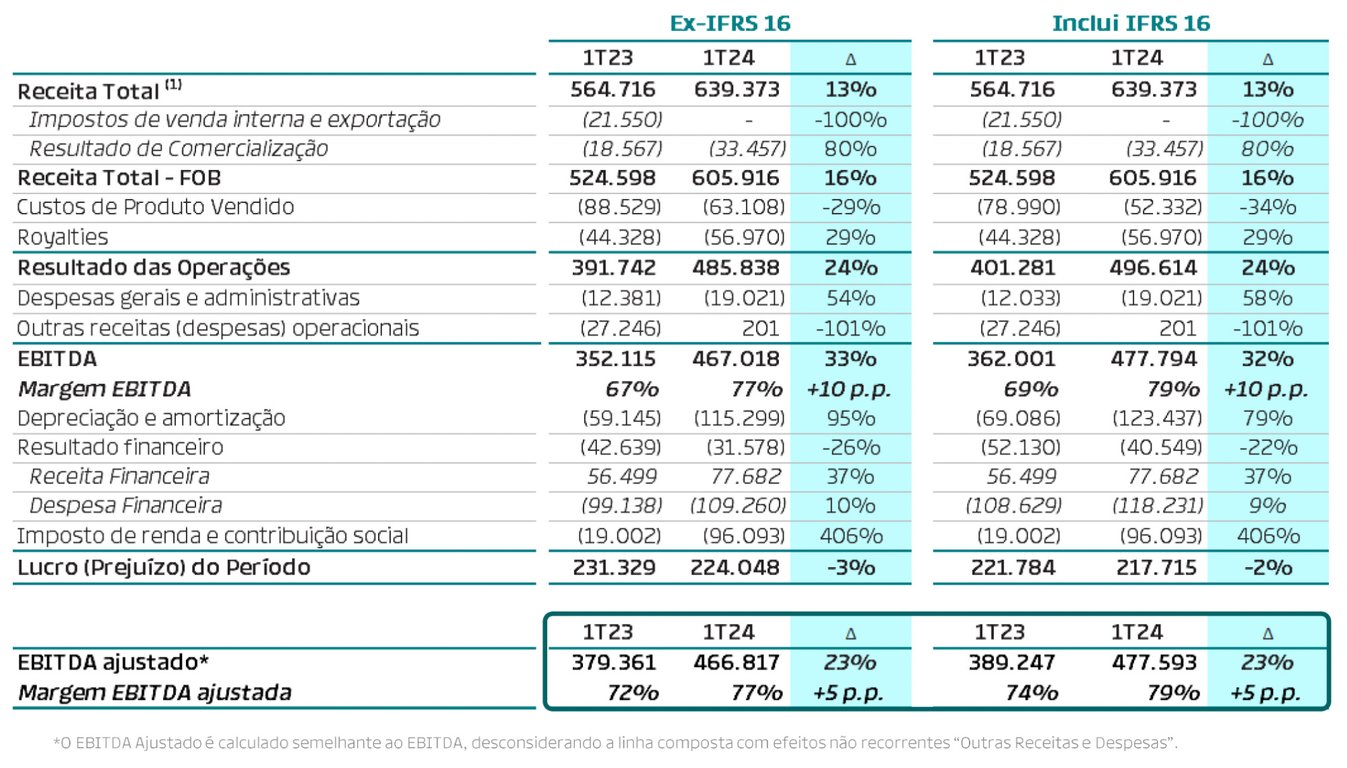

Com o forte incremento de produção e melhores preços praticados (compensado o Brent em leve queda), a receita da 3R atingiu a marca de R$ 2 bilhões, uma alta de +250%.

O lifting cost (custo de extração) foi de US$ 18,60, uma queda de -17% na comparação anual, mas uma alta de +4% em relação ao 4T23, devido às intervenções e à menor produção no Polo Papa Terra.

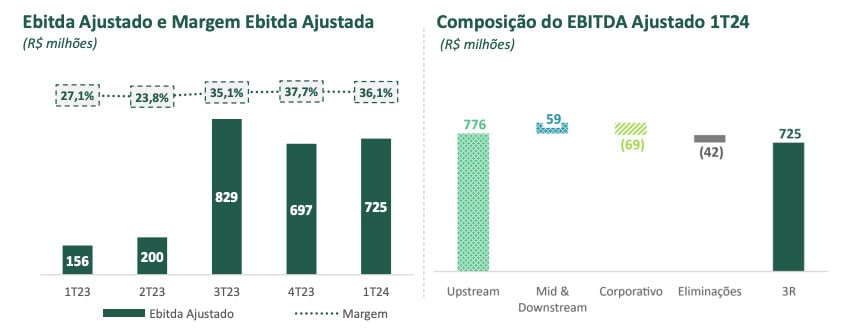

O aumento do lifting cost, associado aos maiores custos com royalties, e a retomada das operações de mid e downstream, elevaram os custos totais em +267%. Porém, as despesas operacionais subiram apenas +10% no trimestre, contribuindo para que o Ebitda da companhia totalizasse R$ 725 milhões, o que representa um forte incremento de +364%.

Já o resultado financeiro foi negativo em R$ -765 milhões, devido ao aumento das despesas das dívidas contratadas, em decorrência da marcação a mercado de instrumentos de hedge (proteção) de Brent e pela atualização monetária de dívidas e parcelas referentes às aquisições.

Dessa forma, a 3R teve um prejuízo de R$ 230 milhões, revertendo o lucro líquido de R$ 16 milhões no 1T24.

Geração de caixa pressionada

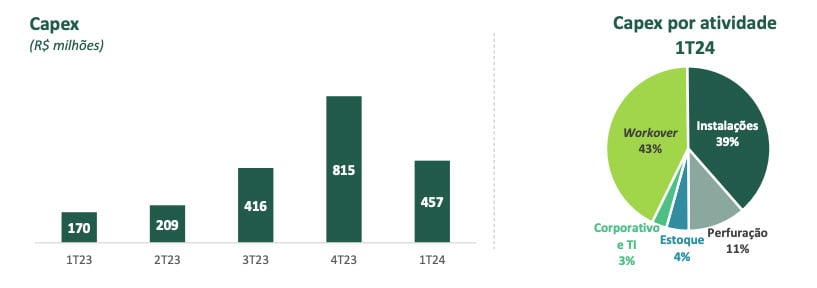

O capex (investimento) totalizou R$ 457 milhões no trimestre, sendo principalmente aplicado em atividades de melhorias e reativação de poços, bem como revitalizações de ativos.

A 3R gerou apenas R$ 114 milhões em caixa operacional, devido ao maior estoque de óleo e derivados, além do não pagamento de obrigações de sua parceira e da Petrobras no Polo Papa Terra.

Com isso, a posição de caixa da companhia caiu para R$ 3,76 bilhões. A dívida bruta, considerando as obrigações de portfólio, ficou em R$ 11,56 bilhões e, consequentemente, a dívida líquida atingiu R$ 7,79 bilhões.

Por fim, considerando o Ebitda proforma (considerando 12 meses de operação do Polo Potiguar), a alavancagem (dívida líquida/Ebitda) foi de 2,8x.

Potencial está dado, basta executar

O prejuízo líquido e a menor geração de caixa (impactada por diversos fatores não recorrentes) contaminaram um resultado que tinha tudo para ser muito positivo.

Contudo, daqui para frente, a tendência é que haja uma melhora, pelo menos na geração de caixa e na retomada das quedas do custo de extração, após o fim das intervenções no Polo Papa Terra (ainda no 2T24).

Além disso, a 3R mantém a expectativa de produzir entre 58 mil e 60 mil barris diários até o final de 2024, um crescimento estimado em torno de +25%.

Dessa forma, podemos esperar números melhores nos próximos trimestres, com uma sólida evolução do Ebitda (mesmo com o Brent estável) e assegurando sua alavancagem em patamares sustentáveis e mais próximos de 2 vezes.

Fusão e parcerias

Sobre a fusão com a Enauta (ENAT3), a companhia não revelou mais nada além do que comentamos nas últimas semanas, mas ambas as partes seguem engajadas para estruturar as melhores condições para os seus acionistas.

Já sobre uma possível parceria nas operações de mid e downstream em Potiguar, a 3R não nega que uma possível transação com a PetroReconcavo (RECV3) seria o melhor caminho, dadas as potenciais sinergias, uma vez que a concorrente também atua na mesma região.

1T24 da PRIO: Preços elevados e bom controle de despesas

A PRIO entregou um crescimento de +4% no volume de óleo vendido, alcançando a marca de 7,6 milhões de barris no 1T24, com um preço médio de venda +3% maior (que ficou acima do Brent médio do trimestre). A receita da companhia cresceu +13% no trimestre.

A produção total foi de 88,3 mil barris diários, o que representa um crescimento de +45%, em função da bem-sucedida campanha de revitalização de Frade e do aumento da eficiência operacional no campo de Albacora Leste.

Custos sob controle

O lifting cost foi de US$ 7,5, uma queda de -21% na comparação anual, devido ao aumento de produção anteriormente explicado, mas uma alta de +10% em relação ao trimestre anterior, por conta da queda na produção devido às falhas apresentadas em Frade e Albacora Leste (que já estão sendo corrigidas).

Devido à queda no lifiting cost, os custos caíram -29% na comparação anual, enquanto as despesas subiram +54%, refletindo o aumento do gasto com pessoal e serviços de terceiros. Dessa forma, o Ebitda da PRIO subiu +23%, com uma margem Ebitda de 77% (+5 p.p.).

O resultado financeiro (negativo) apresentou queda de -26%, mas a depreciação subiu +95% (aumento das reservas), os impostos subiram +406% e o lucro da companhia caiu -3% no período.

Baixa alavancagem e alto poder de fogo

O capex (investimento) do trimestre foi de US$ 153 milhões e a empresa encerrou o 1T24 com uma dívida líquida de US$ 1,1 bilhão, o que representa apenas 0,6x o Ebitda (vs. 1,1x no 1T23).

Superando as expectativas, apesar dos contratempos

Em um trimestre que ficou abaixo do que a empresa esperava em termos operacionais devido às falhas que ocorreram nos meses de fevereiro e março nos campos de Frade e Albacora Leste, a companhia teve um melhor desempenho comercial e apresentou uma queda no lifting cost (na comparação anual), o que resultou num crescimento de +23% no Ebitda.

O lucro foi impactado pelo aumento da depreciação e dos impostos, e caiu -3%.

Sem a entrada de novos poços no trimestre, a companhia enfrentou alguns obstáculos que impactaram a produção. O problema em Frade já foi resolvido e, em Albacora Leste, um dos três compressores do campo ainda está sob manutenção.

Devido à greve do Ibama, as autorizações ambientais de Wahoo ainda não foram emitidas, o que está impedindo o início das atividades no campo. A companhia já recebeu 80% dos equipamentos e está pronta para executar o projeto assim que possível.

A boa notícia é que conseguiram um novo barco para realizar os lançamentos das linhas de conexão com Frade ainda no segundo semestre deste ano (o barco anteriormente contratado só poderia ficar aqui até setembro).

O objetivo da PRIO é voltar a produção para o patamar de 95 mil barris/dia e manter esta produção estável até a entrada do primeiro óleo de Wahoo.

Para compensar o declínio natural da produção, a companhia pretende colocar mais 2 poços para produzir em Polvo-TBMT e religar 2 poços em Albacora Leste (todos com produção esperada pequena, em torno de mil barris/dia cada).

A empresa ressaltou que possui mais de US$ 1 bilhão em caixa, que sua alavancagem está em apenas 0,6x Ebitda e que está se preparando para uma nova aquisição. As oportunidades de negócios estão sendo avaliadas tanto no Brasil quanto no Golfo do México. A empresa busca por negócios que podem variar de US$ 750 milhões a US$ 1 bilhão.

A companhia comentou sobre o campo de Peregrino, já que a Sinochem, que possui 40% do ativo, declarou recentemente que pretende sair do negócio de produção de petróleo, mas, como a PRIO não será a operadora do campo, a análise do potencial retorno do negócio dependerá muito do preço de aquisição.

PRIO3 ou RRRP3: Qual é a melhor petroleira?

As duas. É inegável que a 3R precisa ser mais regular em seus números financeiros, assim como tem demonstrado em suas operações. No entanto, os ventos continuam favoráveis, especialmente com a concretização das transações em andamento.

Só depende dela. Negociando a menos de 4x Ebitda para 2024, seguimos vendo RRRP3 com assimetria (bem) favorável neste momento.

A 3R faz parte do portfólio de recomendações do Nord Small Caps.

Já a PRIO, negociando a apenas 5x Ebitda, com 40 mil barris por dia para serem adicionados à produção com Wahoo em breve e novas aquisições no radar, continua sendo uma das nossas ações preferidas na bolsa brasileira. A PRIO faz parte do portfólio de recomendações do ANTI-Trader.

O importante no momento é ter petróleo

Considerando o cenário macroeconômico no Brasil e no mundo, as incertezas sobre o rumo dos juros foram elevadas nos últimos dias, desencadeando novas ondas de pessimismo com os ativos de risco na bolsa brasileira.

Em momentos como esse, o mercado acaba adotando uma predileção por companhias que geram caixa, têm sólida saúde financeira e boa visibilidade futura — como é o caso das petroleiras mencionadas acima (além de o petróleo ser uma proteção nesse cenário).

Seja por meio da PRIO ou 3R Petroleum, é fundamental ter petróleo agora.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.