Petrobras tem 3T24 afetado pela queda do petróleo, mas anuncia dividendos extraordinários

Apesar de reportar resultados melhores que o esperado, o trimestre foi de queda para os segmentos E&P e RTC. Confira os principais destaques.

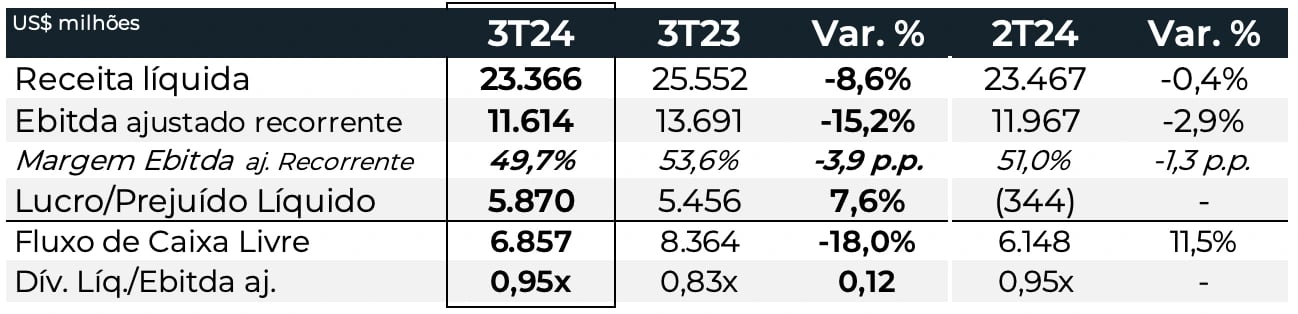

A Petrobras (PETR4) reportou resultados acima do consenso de mercado, com uma receita líquida de US$ 23 bilhões no 3T24, recuo de -8,6%, um Ebitda ajustado recorrente de US$ 11,6 bilhões, -15,2% de queda e um lucro líquido de R$ 5,8 bilhões, +7,6% de alta. Todos os resultados foram comparados com o mesmo período em relação ao ano anterior.

Principais destaques do resultado 3T24

Apesar de reportar resultados melhores que o esperado, o trimestre foi de queda para as suas duas divisões.

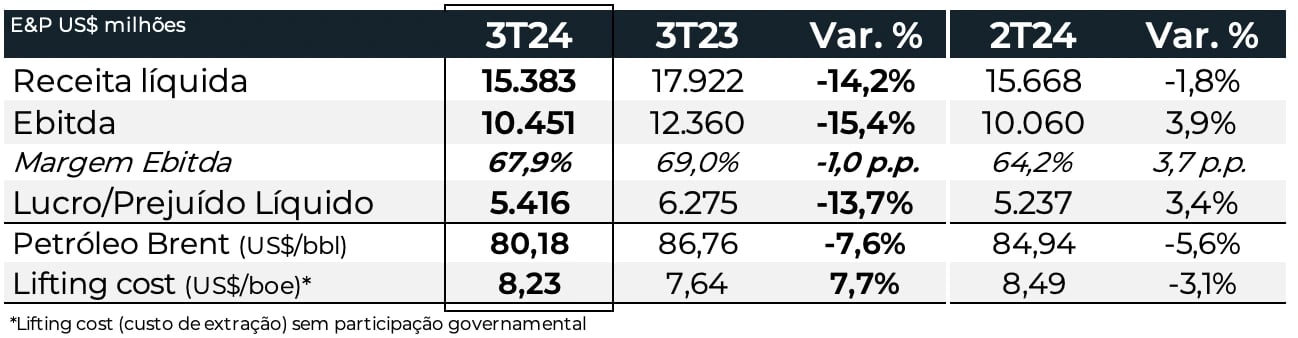

No segmento de Exploração e Produção (E&P), a companhia reportou uma produção média total de 2,689 MMboed (milhões de barris de óleo equivalente por dia) no 3T24, uma queda de -7,9% versus o 3T23. O pré-sal atingiu uma produção de 1,8 MMboed, uma redução de -2,7% na comparação anual. A produção no pós-sal foi o destaque negativo com uma queda de -33% em relação ao 3T23, refletindo os impactos de intervenções e paradas programadas.

Refletindo a menor produção, a queda de -8% do preço do petróleo Brent e o aumento de +7,7% do lifting cost (custo de extração), a receita da divisão somou US$ 15,4 bilhões no 3T24, recuo de -14% a/a.

Com as despesas controladas, o Ebitda de E&P totalizou US$ 10,4 bilhões (-15% a/a) e uma margem foi de 68% (-1 p.p.). O lucro líquido da divisão, por sua vez, ficou em US$ 5,4 bilhões, queda de -2% a/a.

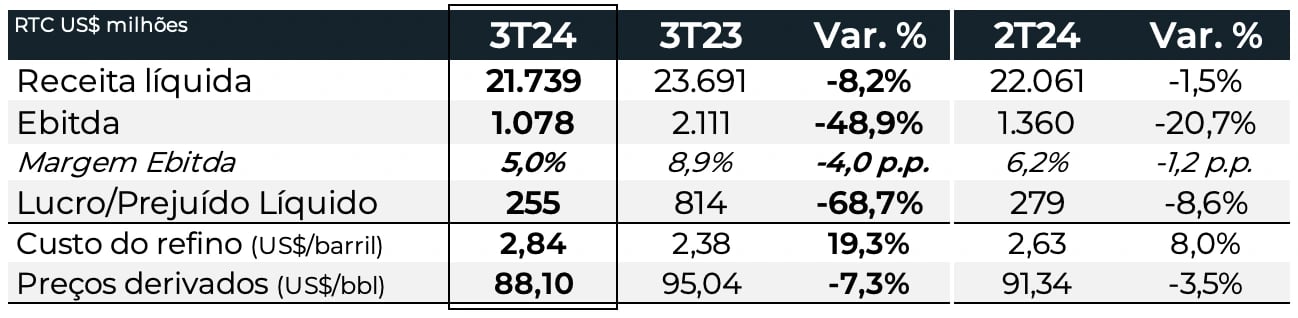

No segmento de Refino, Transporte e Comercialização (“RTC”), o volume de vendas reportou uma leve queda de -2,7% no trimestre.

O recuo das vendas de diesel foi resultado do menor volume produzido, do aumento do teor de biodiesel na mistura do diesel e da menor demanda no período. Já a queda do volume da gasolina, se deve, principalmente, devido à perda de competitividade para o etanol hidratado na comparação anual.

Assim, a receita da divisão totalizou US$ 21,7 bilhões, uma queda de -8,2% na comparação com o 3T23, reflexo da combinação da alta de +19% do custo do refino e da queda de -7% dos preços dos derivados básicos

Com isso, o Ebitda da divisão totalizou US$ 1 bilhão (-49% a/), e a margem Ebitda ficou em apenas 5%, recuo de -3,9 p.p. versus o 3T23.

O desempenho fraco de ambas as divisões refletiu na queda de -9% da receita total da Petrobras.

Os custos maiores e as despesas controladas refletiram em um Ebitda ajustado recorrente de US$ 11,6 bilhões (-15,2% a/a), e a margem encerrou o 3T24 em 49,7%, redução de -3,9 pontos percentuais.

Refletindo tudo isso, o fluxo de caixa livre da Petrobras foi de US$ 6,8 bilhões, recuo de -18%.

O plano estratégico 2025-2029

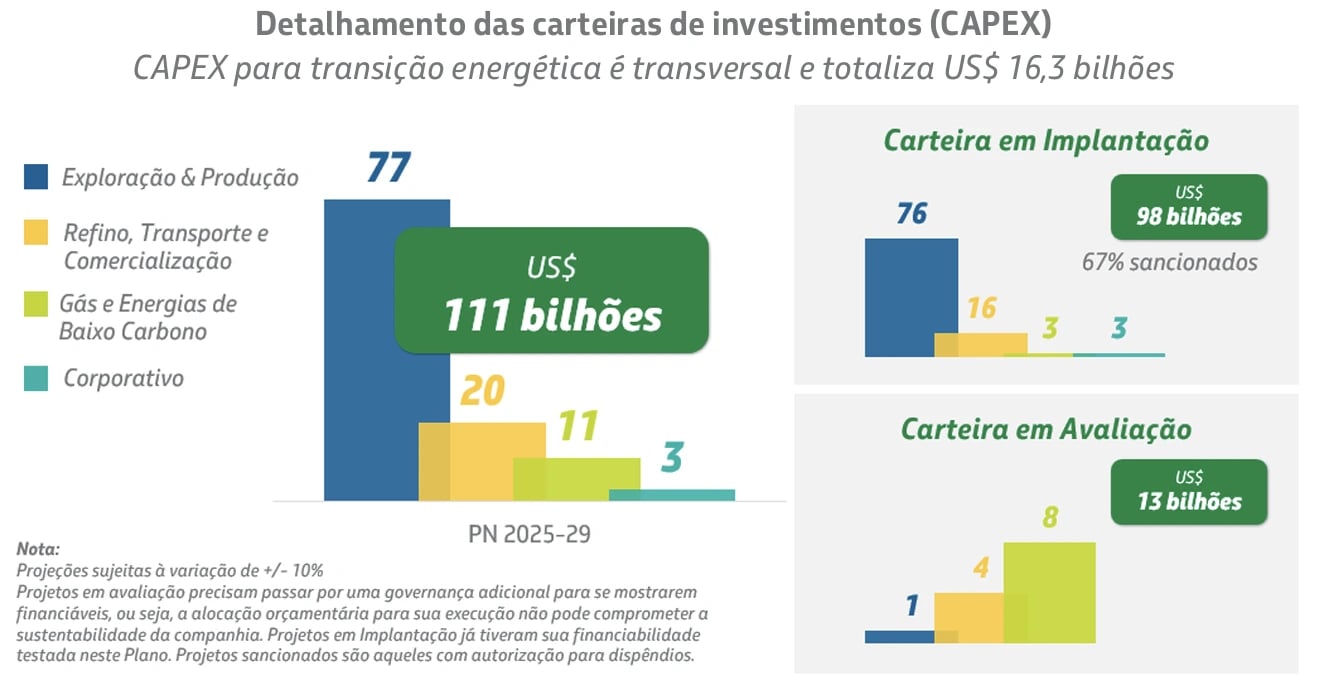

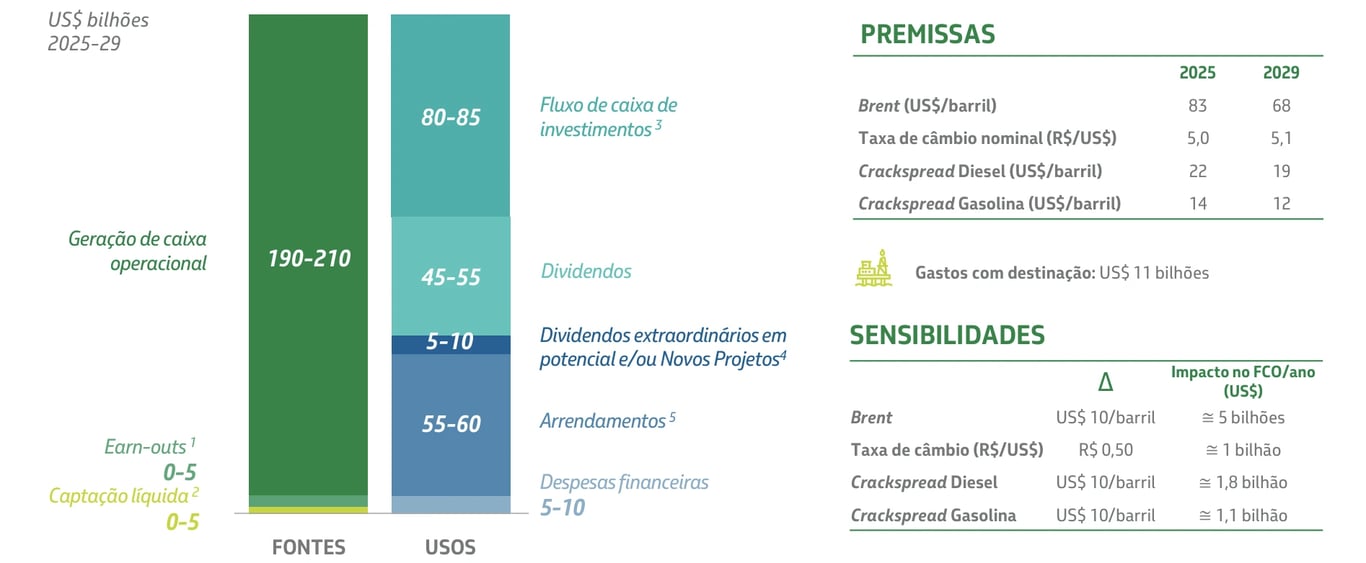

A Petrobras anunciou na noite de quinta-feira, 21, o seu plano estratégico de 2025 a 2029. A previsão da estatal é um Capex (investimento) de US$ 111 bilhões, 9% acima do previsto no plano divulgado no ano passado.

De modo geral, o novo plano não trouxe grandes surpresas. Como deve ser, a Exploração e Produção (E&P) segue como a prioridade, dado que é o core business da companhia.

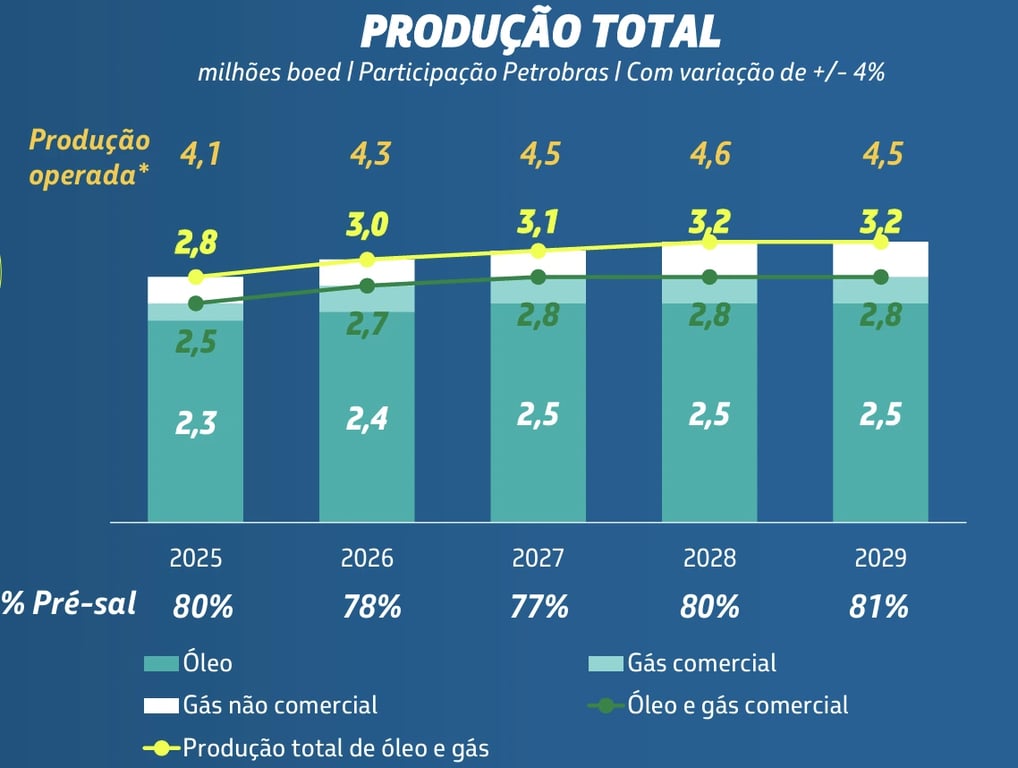

No plano 2025-2029, o Capex previsto para a divisão de E&P totaliza US$ 77 bilhões, aumento de +5% versus o plano anterior. O foco continua no pré-sal, representando 60% desse valor, com a implantação de 10 novos sistemas de produção, no qual 9 já foram contratadas, até 2029.

Desse modo, e sem alterações, a Petrobras projeta atingir em 2028 o pico de produção de 3,2 milhões de barris equivalentes de óleo e gás por dia (boed), sendo 2,5 milhões de barris de óleo/dia. Para 2025, a expectativa é de 2,8 milhões boed e de 2,3 milhões barris de óleo/dia.

O Capex previsto para exploração continua no patamar de US$ 8 bilhões, com destaque para o investimento de US$ 3,2 bilhões para a perfuração de 25 poços exploratórios no Sul e Sudeste, e de US$ 3 bilhões para a perfuração de 15 poços na Margem Equatorial.

Já para a divisão de Refino, Transporte e Comercialização (RTC), que agora também engloba Petroquímica e Fertilizantes, a previsão de investimentos do novo plano é de US$ 19,6 bilhões, +17% maior que a previsão do plano anterior.

Através dos projetos do RTC, a Petrobras pretende aumentar a sua capacidade de refino de 1,8 milhões de barris/dia para 2,1 milhões de barris/dia. O plano também contempla, investimentos de US$ 900 milhões para a retomada da construção da Unidade de Fertilizantes Nitrogenados em Três Lagoas (MS) e a reativação da fábrica de fertilizantes Araucária Nitrogenados no Paraná.

Além disso, a petroleira aumentou em 42% o Capex para Transição energética, representando cerca de 15% do Capex total da empresa.

O que esperar de Petrobras (PETR4; PETR3)?

Sem grandes novidades no novo plano estratégico, a companhia afastou algumas incertezas, principalmente sobre distribuição de dividendos extraordinários.

Apesar do foco dos investimentos em E&P e da perspectiva de produção para os próximos anos, no longo prazo a Petrobras ainda possui desafios com a inclinação da curva de produção a partir de meados de 2030.

A grande expectativa fica para a Margem Equatorial, entretanto, além dos projetos de exploração, a companhia ainda precisa das licenças do Ibama para algumas áreas da região.

O aumento da representatividade dos investimentos em RTC + Petroquímicos e Fertilizantes e Transição Energética continua sendo o ponto negativo. A baixa rentabilidade desses projetos corrói a capacidade de uma geração de caixa ainda mais robusta para a Petrobras.

Dividendos e JCP Petrobras

Além dos resultados, a Petrobras aprovou o pagamento de proventos intercalares no valor de R$ 17,12 bilhões, equivalente a R$ 1,3282 por ação.

Os proventos serão pagos em duas parcelas, sendo:

1ª parcela, no valor de R$ 0,66410331 por ação com pagamento em 20 de fevereiro de 2025.

2ª parcela, no valor de R$ 0,66410330 por ação que será paga em 20 de março de 2025.

A data de corte será no dia 23 de dezembro de 2024, e serão negociadas ex-direitos a partir de 26 de dezembro de 2024.

Vale ressaltar que a Petrobras ainda não definiu a forma de distribuição, podendo ser em dividendos e/ou juros sobre capital próprio (JCP). A decisão ocorrerá até o dia 12 de dezembro de 2024.

Dividendos extraordinários

Uma das grandes dúvidas era sobre a possibilidade de impactos do novo plano estratégico na distribuição de dividendos.

Mas as incertezas foram afastadas, com a divulgação do plano estratégico e o anúncio de dividendos extraordinários no valor de R$ 20 bilhões, equivalente a R$ 1,5517 por ação.

As ações ficam ex-dividendos no dia 12 de dezembro, e o pagamento vai ocorrer em 23 de dezembro.

Do lado do plano estratégico, a companhia revisou para cima o limite da dívida bruta e para baixo o caixa mínimo, proporcionando a perspectiva de distribuição de dividendos extraordinários para os próximos anos.

Qual o dividend yield de Petrobras (PETR4)?

O dividend yield de Petrobras (PETR4) dos últimos 12 meses é de 12,9%.

É uma boa hora para comprar ações da Petrobras?

Apesar da grande representatividade dos investimentos em Exploração e Produção, o capex para fertilizantes e energias renováveis vem ganhando cada vez mais representatividade na estatal. Consequentemente, os riscos aumentam devido ao histórico da má execução e aos retornos baixíssimos dos negócios não core da estatal.

Apesar das menores incertezas após o novo plano estratégico, continuamos desconfortáveis em relação às ingerências do governo na estatal.

É inegável a capacidade de geração de caixa da Petrobras, mas nos múltiplos atuais (6x lucro e 3,3x Ebitda) entendemos que a margem de segurança é baixa, e por conta disso a nossa preferência no setor de óleo e gás fica para Prio (PRIO3).

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.