Petrobras (PETR4): lucro sobe no 1T26, mas geração de caixa preocupa

A Petrobras (PETR4) reportou alta no lucro e anunciou R$ 9 bilhões em proventos. Veja os riscos, perspectivas e se vale investir

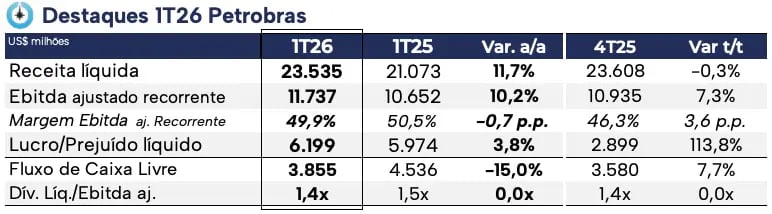

A Petrobras (PETR4) reportou resultados abaixo do consenso de mercado no 1T26. No trimestre, a companhia registrou receita líquida de US$ 23,5 bilhões, alta de +11,7% na comparação anual, enquanto o Ebitda ajustado recorrente foi de US$ 11,7 bilhões, crescimento de +10,2% frente ao mesmo trimestre do ano passado. Já o lucro líquido foi de US$ 6,2 bilhões, avanço de +3,8% em relação ao 1T25.

Destaques operacionais da Petrobras no 1T26

Desempenho do segmento de Exploração e Produção (E&P)

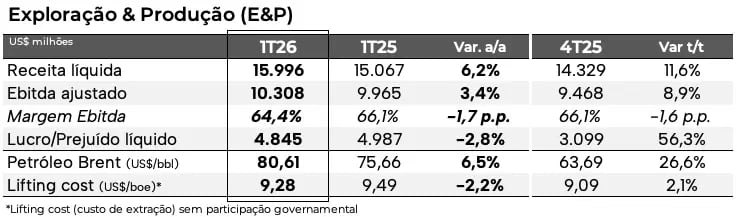

No 1T26, o segmento de E&P registrou produção de 3,2 milhões de barris de óleo equivalente por dia (boed), expansão de +16% em relação ao mesmo período do ano anterior. O avanço foi impulsionado principalmente pelo aumento da capacidade e pelo ramp-up dos campos do pré-sal.

Mesmo com o aumento da produção, mas sem capturar integralmente a valorização recente do petróleo, com o Brent médio Petrobras subindo +6,5% a/a, a receita líquida de E&P totalizou US$ 16 bilhões, alta de +6% a/a.

Isso, somado ao aumento de +20% a/a dos custos, pressionou o Ebitda do segmento, que cresceu apenas +3,4% a/a, enquanto o lucro líquido recuou -2,8% a/a no 1T26.

Resultados de Refino, Transporte e Comercialização (RTC)

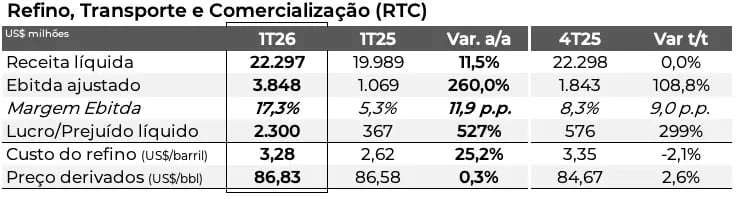

Já no segmento RTC, o volume total de vendas atingiu 1,7 milhão de barris por dia no 1T26, alta de +2,9% na comparação anual.

Entre os principais produtos, as vendas de diesel ficaram praticamente estáveis, com avanço de +0,7% a/a, enquanto gasolina e querosene de aviação cresceram +3,8% e +9,6%, respectivamente. Dessa forma, a receita líquida do RTC alcançou US$ 22,3 bilhões, alta de +11,5% a/a.

Contudo, refletindo o efeito positivo do giro de estoques, a redução da importação de derivados e a reversão do impairment da UFN III, o Ebitda e o lucro do segmento foram impulsionados, com altas de +260% e +527%, respectivamente.

Consolidado Petrobras

Diante do desempenho mais fraco de E&P e dos impactos positivos em RTC, a receita líquida consolidada da estatal apresentou crescimento de +12% a/a, encerrando o 1T26 em US$ 23,5 bilhões.

Ainda assim, a pressão dos maiores custos em E&P e o aumento de +30% das despesas consolidadas impactaram negativamente a rentabilidade da petroleira.

Dessa forma, o Ebitda totalizou US$ 11,7 bilhões, alta de +10%, enquanto a margem Ebitda encerrou o trimestre em 50%, retração de -0,7 p.p. na comparação anual.

Já o lucro líquido fechou o 1T26 em US$ 6,2 bilhões, crescimento de +4% a/a, pressionado pelo menor resultado financeiro.

Capex da Petrobras cresce no trimestre

Um dos principais pontos de atenção nos últimos trimestres segue sendo o capex da estatal, que alcançou US$ 5,1 bilhões no 1T26, expansão relevante de +26% a/a. Vale lembrar que, em 2025, os investimentos totalizaram US$ 20,3 bilhões, alta de +22% a/a.

A dívida líquida da estatal ficou em US$ 62 bilhões no trimestre, aumento de +2% t/t e de +11% a/a. A alavancagem, medida pela relação dívida líquida/Ebitda, encerrou o 1T26 em 1,43x, contra 1,6x no 4T25 e 1,67x no 1T25.

Geração de caixa livre preocupa investidores

Novamente, o destaque negativo ficou para o fluxo de caixa livre da Petrobras, que totalizou US$ 3,8 bilhões no trimestre, queda de -15% a/a, mantendo a deterioração observada nos últimos períodos. Esse desempenho continua refletindo resultados operacionais mais fracos, maior alavancagem operacional e aumento dos investimentos.

Esse dado é relevante porque o fluxo de caixa livre serve de base para a política de remuneração aos acionistas, que prevê distribuição de 45% desse indicador.

Perspectivas futuras da Petrobras (PETR4)

Assim como nos últimos trimestres, o foco permanece sobre o aumento das despesas e dos investimentos da Petrobras, principalmente devido à pressão sobre a geração de caixa da estatal.

Por outro lado, um cenário mais favorável se consolidou nos últimos meses, devido à disparada dos preços do petróleo em meio ao conflito no Oriente Médio. Mesmo sem capturar boa parte dessa valorização no 1T26, devemos observar impacto positivo no 2T26.

Contudo, em um cenário mais desafiador, como o observado até o final de 2025, esperávamos uma postura mais conservadora e focada na preservação da rentabilidade. Em vez disso, observamos aceleração dos investimentos e aumento das despesas.

Ou seja, mesmo com um cenário mais positivo para a petroleira no curto prazo, seguimos desconfortáveis com a sustentabilidade dos fundamentos. Além disso, caso haja um desfecho para o conflito no Irã, o cenário-base de sobreoferta estrutural para o petróleo deve voltar ao radar.

Adicionalmente, além dos riscos constantes de ingerência sobre a Petrobras, nos aproximamos de um ciclo eleitoral em 2026, período que historicamente tende a trazer maior volatilidade para as ações da estatal.

Dessa forma, considerando a melhora momentânea da commodity, o consenso de mercado projeta para 2026 crescimento de +33% na receita, +36% no Ebitda e +40% no lucro líquido.

Vale a pena investir na Petrobras (PETR4)?

Mesmo negociando a múltiplos historicamente baixos, cerca de 6x lucros e 4x Ebitda, e diante de um cenário mais favorável no curto prazo, olhando à frente a perspectiva ainda é de crescimento tímido nos próximos anos.

Além disso, a forte valorização recente das ações da Petrobras já parece precificar boa parte do crescimento esperado dos resultados.

Portanto, diante da assimetria menos favorável e do ambiente de incerteza e volatilidade para a commodity, reforçamos nossa recomendação neutra para PETR.

Petrobras anuncia dividendos e JCP de R$ 9 bilhões

Além do balanço do 1T26, a estatal comunicou a aprovação da distribuição de proventos no valor total de R$ 9 bilhões, referentes ao primeiro trimestre de 2026. Esse montante representa R$ 0,7009 por ação.

Os proventos serão pagos em duas parcelas:

- 1ª parcela, no valor de R$ 0,3504 por ação, com pagamento em 20 de agosto de 2026, na forma de JCP;

- 2ª parcela, também de R$ 0,3504 por ação, com pagamento em 21 de setembro de 2026, igualmente como JCP.

A data de corte será em 1º de junho de 2026. As ações passam a ser negociadas ex-direitos a partir de 2 de junho de 2026.

A definição e comunicação sobre a forma de distribuição, dividendos e/ou Juros sobre Capital Próprio (JCP), ocorrerão até 11 de dezembro.

Quem é a Petrobras (PETR4)?

Constituída em 1953, a Petrobras é uma das maiores produtoras de óleo e gás do mundo, sendo líder global em exploração e produção em águas profundas e ultraprofundas, apoiada em seu elevado conhecimento técnico.

No Brasil, detém aproximadamente 90% da produção de óleo e gás. Graças à sua escala, a companhia consegue mitigar riscos exploratórios e reduzir significativamente os custos de extração.

Já no segmento de Refino, Transporte e Comercialização, a empresa processa parte relevante da própria produção e detém cerca de 84% da capacidade de refino do país.

Qual o dividend yield da Petrobras (PETR4)?

Considerando as distribuições realizadas nos últimos 12 meses, o dividend yield atual da Petrobras encontra-se em 7,7%.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.