Análise fundamentalista de PETR4: destaques do relatório de produção e vendas do 3T23

Companhia registrou recordes de produção no pré-sal e de produção operada no período. Vale a pena investir nas ações de PETR4?

Em uma semana de forte queda para as ações da Petrobras (PETR4) após o anúncio da proposta de mudança no estatuto, a estatal divulgou bons números em seu relatório de produção e vendas do terceiro trimestre.

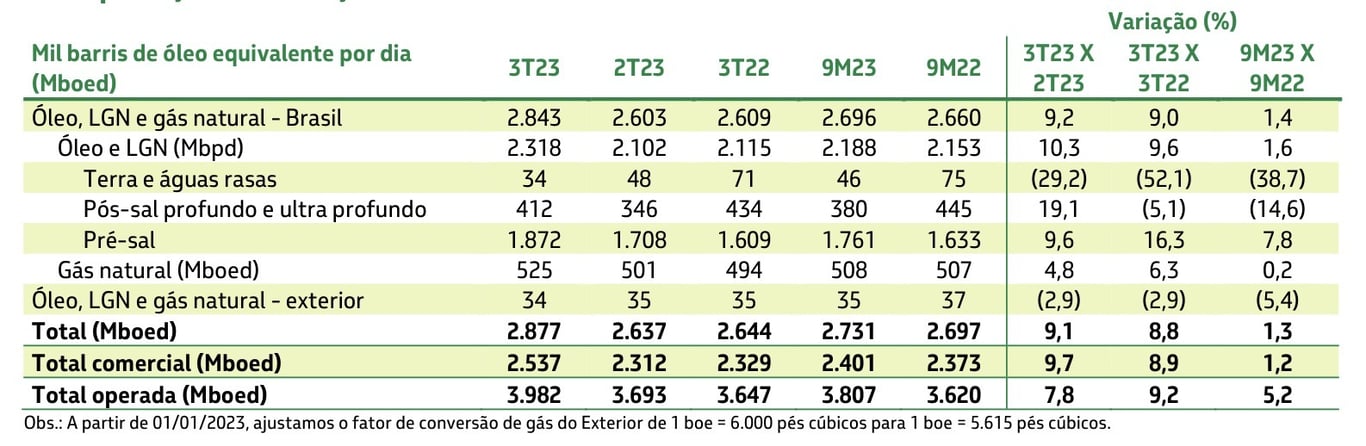

A Petrobras encerrou o terceiro trimestre com uma produção média de óleo e líquido de gás natural (LGN) de 2,1 milhões de barris por dia (Mbpd), uma alta de 8.8% ante o mesmo período de 2022, praticamente em linha com a expectativa do mercado.

Já a produção do pré-sal bateu um novo recorde trimestral de 2,25 milhões de boed, equivalente a 78% da produção total da Petrobras, superando o recorde anterior de 2,06 milhões de boed no segundo trimestre deste ano.

Por que a produção aumentou?

O destaque positivo da prévia operacional ficou para as operações do pré-sal, com um crescimento de 16% da produção de óleo na comparação com o 3T22. Além dos ganhos de eficiência, o bom desempenho foi reflexo do ramp-up da produção nos campos de Itaipu e Búzios.

Já do lado negativo, destaque para a queda de -52% da produção nas operações onshore (em terra) e águas rasas. O forte recuo teve como fator principal a venda do Polo Potiguar para a 3R (RRRP3).

Refino, transporte e comercialização

Em relação ao que atua na produção, transporte e venda de gasolina, diesel, querosene, nafta, óleo combustível, GLP etc., os números ficaram estáveis.

Na comparação com o mesmo trimestre do ano passado, a produção dos derivados cresceu +4,5% e nas vendas a alta foi de apenas +1,3%.

Vale a pena investir nas ações PETR4 neste momento?

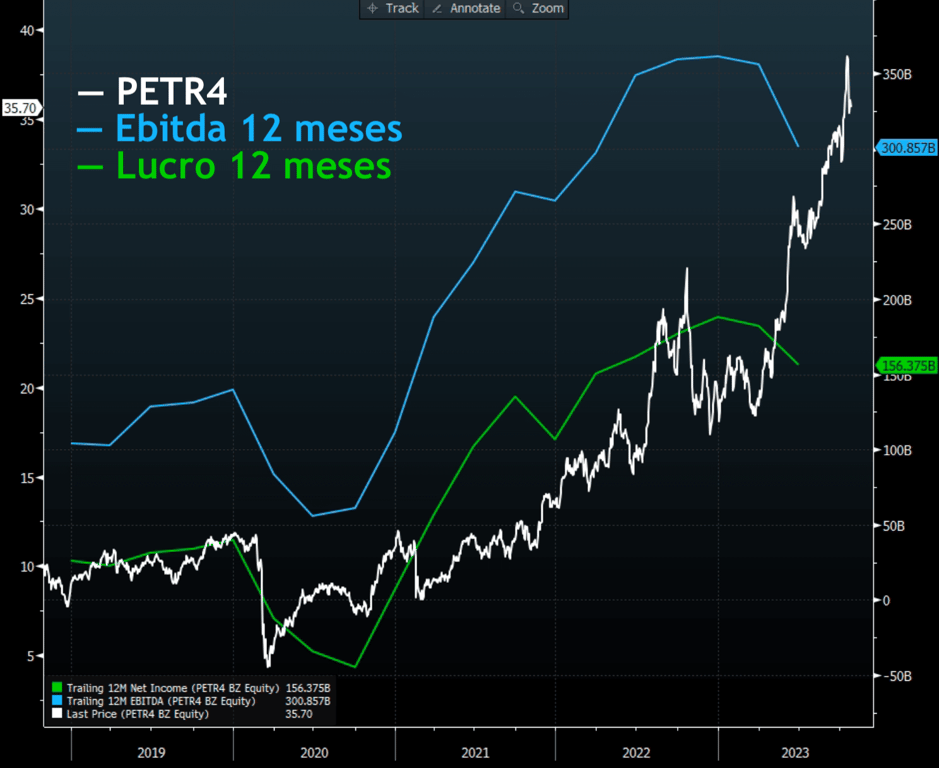

Mesmo com recordes mensal e trimestral na produção de óleo e gás, não recomendamos compra para as ações da Petrobras (PETR4).

A nosso ver, o crescimento da produção não deve ser suficiente para sustentar os resultados da Petrobras no 3T23, devido aos preços mais baixos do petróleo, versus o 3T22, e as margens mais apertadas no segmento de refino. Sendo assim, para o 3T23, a expectativa é uma queda de cerca de -25% da receita, -30% do Ebitda e -40% do lucro.

Em relação à proposta de alteração na política de indicação de membros da administração e do conselho fiscal, entendemos como um grande retrocesso e que pode abrir caminho para a nomeação de pessoas alinhadas aos interesses do governo e sem capacidade técnica.

Em um passado recente da Petrobras, entre 2014 e 2016, vimos que o uso da estatal como ferramenta de política governamental causou impactos negativos relevantes nos resultados da companhia.

Caso as mudanças no estatuto da Petrobras sejam aprovadas na assembleia de acionistas, o risco de intervenções por parte do governo pode intensificar a probabilidade de impactos na estratégia de investimentos e na política de preços de combustíveis da estatal.

Dado o risco de intervenção que sempre enxergamos na Petrobras, os reflexos nos resultados que podem causar e as oportunidades que temos atualmente no setor, nossa recomendação é de venda.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.