Inflação ao consumidor nos EUA sobe pressionada pelo petróleo, mas núcleo vem comportado

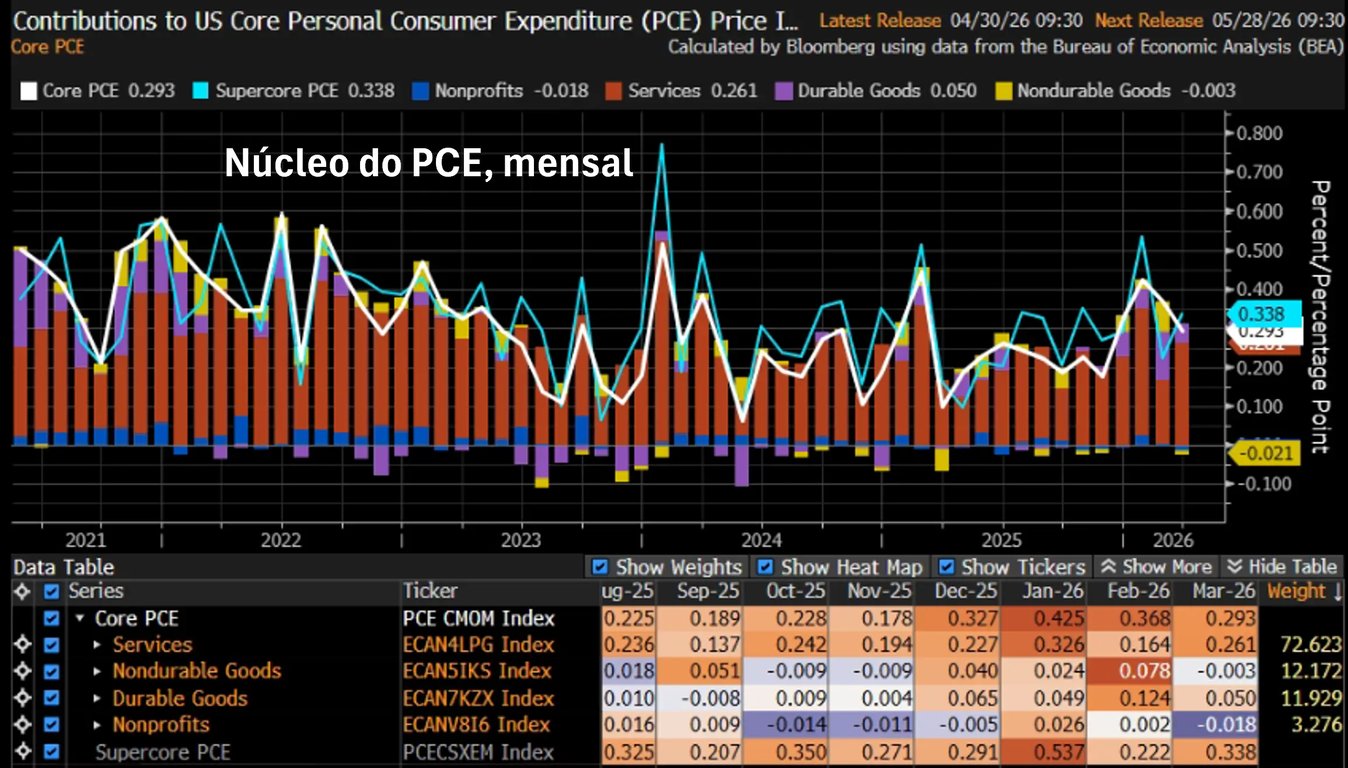

Núcleo do PCE, que exclui preços de alimentos e energia, sobe +0,30% no mês, em linha com as expectativas

A inflação ao consumidor (PCE) dos Estados Unidos subiu +0,66% em março, em linha com as expectativas. Em 12 meses, acumula alta de +3,50%.

O núcleo do PCE, leitura mais importante por excluir itens mais voláteis, como alimentos e energia, subiu +0,29%, também em linha com o esperado. Em 12 meses, o núcleo acumula alta de +3,2%.

O número cheio foi pressionado especialmente pelos combustíveis, que subiram +21%, em razão dos conflitos no Oriente Médio. O núcleo, por sua vez, controla esse efeito.

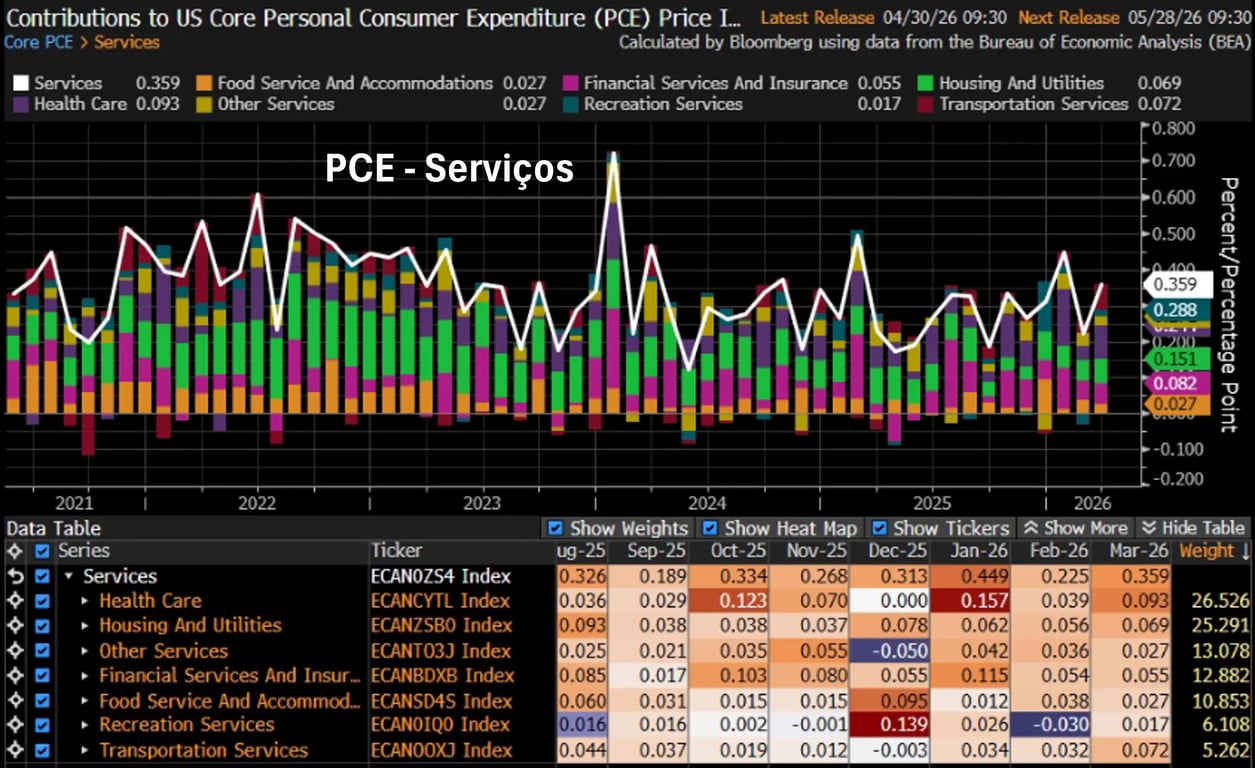

No mês, a inflação de serviços acelerou de +0,23% para +0,36%, impactada por serviços de saúde.

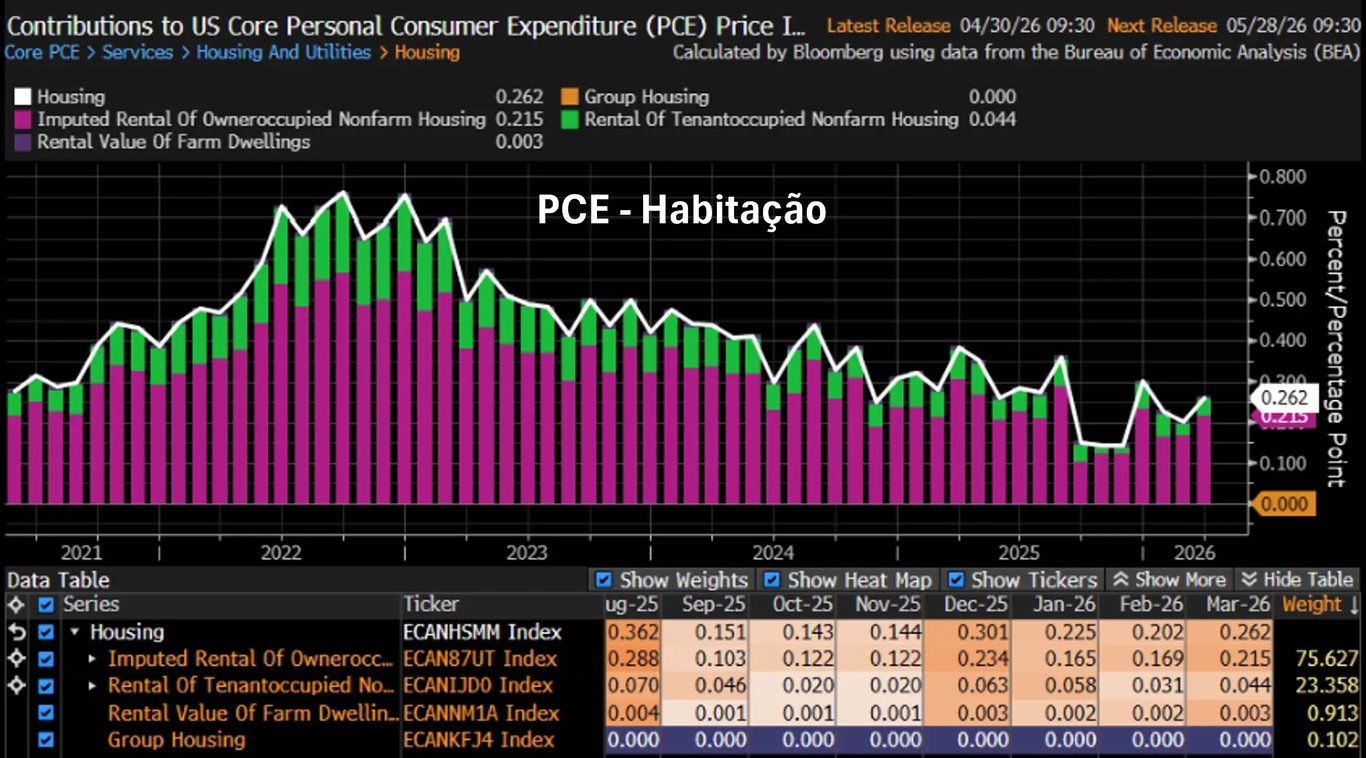

Ainda dentro de serviços, o setor de habitação acelerou de +0,20% para +0,26%. Contudo, segue em trajetória de desaceleração.

O que isso muda para o Fed?

A inflação americana segue em trajetória benigna, mas deve sofrer efeitos de curto prazo do petróleo. Além disso, apesar de mais controlada, segue acima da meta de 2% do Fed. Assim, a autoridade monetária precisa de cautela ao pensar em novos cortes de juros.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.