Ação do Pão de Açúcar (PCAR3) desabam -20% após balanço e mudanças no conselho

Rafael Ferri reduz participação no Pão de Açúcar após balanço do 1T25 e ações desabam; hora de pular fora ou de aproveitar o preço das ações?

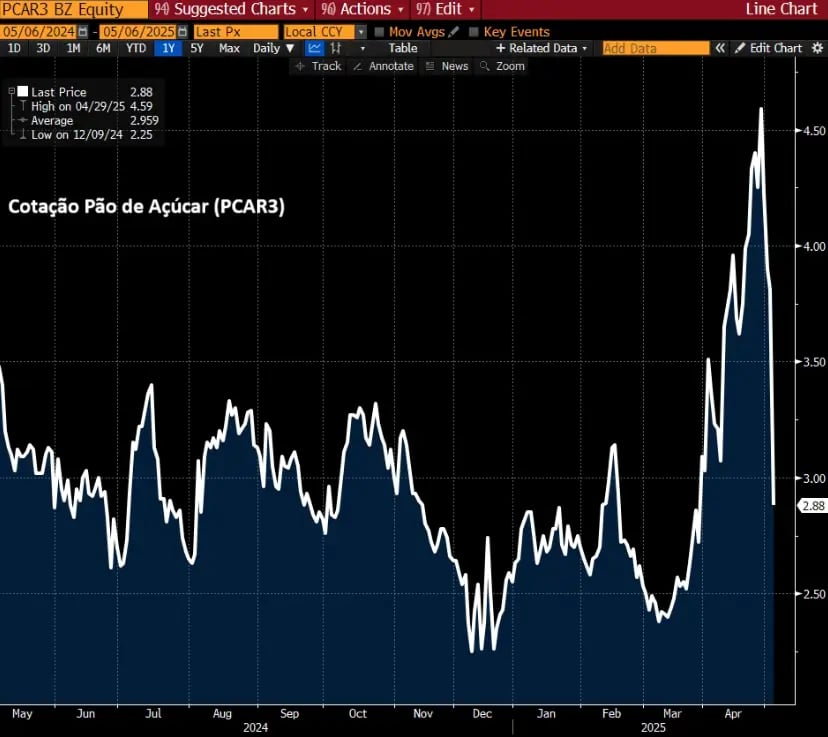

Os papéis do GPA (PCAR3), dono do Pão de Açúcar, chegaram a recuar -28% e encerraram com uma desvalorização de -20,21%, cotados a R$ 3,04, após atingirem a mínima de R$ 2,70 durante o pregão desta terça-feira, 6. Esse movimento ocorreu com investidores digerindo o balanço do primeiro trimestre e a eleição de novos integrantes para o Conselho de Administração da varejista.

Desempenho do Pão de Açúcar no 1T25

No primeiro trimestre de 2025 (1T25), o GPA reportou um prejuízo líquido das operações continuadas de R$ 93 milhões, uma redução significativa frente ao prejuízo de R$ 407 milhões registrado no 1T24.

Esse resultado foi favorecido principalmente pela evolução positiva do desempenho operacional e pela redução de provisões, incluindo a reversão parcial de valores relacionados a processos tributários anteriores.

O Ebitda ajustado alcançou R$ 409 milhões, representando um crescimento de 9,9% em relação ao mesmo período de 2024, com a margem Ebitda ajustada subindo para 8,6%, um avanço de 0,5 ponto percentual.

Em termos de desempenho comercial, o GPA registrou crescimento de vendas mesmas lojas (SSS) em todos os seus formatos. As bandeiras Pão de Açúcar e Extra Mercado avançaram 6,5% e 6,6%, respectivamente.

O canal digital também se destacou, com crescimento de 16,9% no trimestre, somando R$ 2,3 bilhões nos últimos 12 meses. Esse canal tem se mostrado rentável, sustentado pelo modelo 100% ship from store, com margem Ebitda pré-IFRS 16 de 9,9%.

A expansão do modelo de lojas de proximidade continuou no trimestre, com a abertura de 10 novas unidades, além de uma nova loja da bandeira Pão de Açúcar.

Crescimento operacional segura a alavancagem

Desde o início do plano de expansão em 2022, já foram abertas 169 lojas de proximidade. A margem bruta atingiu 27,6%, resultado de maior eficiência nas negociações comerciais e aumento de receitas complementares, como Retail Media.

As despesas operacionais apresentaram leve ganho de eficiência, com queda de 0,1 p.p. na comparação anual.

Do lado financeiro, o fluxo de caixa operacional nos últimos 12 meses foi de R$ 1,0 bilhão, porém o fluxo de caixa livre operacional caiu de R$ 448 milhões no 1T24 para R$ 314 milhões no 1T25.

Houve uma redução relevante nas receitas com venda de ativos, que caíram de R$ 2,3 bilhões para R$ 335 milhões, impactando a geração de caixa total.

A dívida líquida subiu de R$ 1,7 bilhão para R$ 2,4 bilhões, mas a alavancagem caiu de 3,0x para 2,8x, considerando o Ebitda ajustado pré-IFRS 16 dos últimos 12 meses, que também cresceu de R$ 533 milhões para R$ 840 milhões.

Reação do mercado e queda das ações

A divulgação dos resultados provocou uma reação negativa no mercado. As ações do GPA (PCAR3) caíram mais de -28% nesta terça-feira, 6, sendo a maior perda do Ibovespa.

O aumento da dívida e a elevada alavancagem ofuscaram a melhora operacional da companhia. A redução de participação do investidor Rafael Ferri também parece ter desagradado o mercado.

Alterações na governança corporativa

A assembleia resultou na eleição de um novo Conselho de Administração, com destaque para a entrada de Rafael Ferri, que anteriormente detinha 5,86% das ações do GPA e reduziu sua participação para 2,73% após encerrar instrumentos derivativos que integravam sua participação indireta.

Outros nomes eleitos incluem Edison Ticle, André Coelho Diniz, Ronaldo Iabrudi, Christophe Hidalgo, Marcelo Pimentel, Helene Bitton, Líbano Barroso e Sebastián Los, sendo este último o único apoiado por Tanure a ser eleito, segundo informações do Estadão E-Investidor.

Essas mudanças na estrutura de governança, aliadas aos resultados financeiros, contribuíram para a volatilidade das ações do GPA, refletindo as incertezas do mercado quanto aos rumos futuros da companhia.

Suspeita de desinvestimento por parte de Tanure

Fontes do mercado indicam que, após a assembleia, Tanure teria iniciado a venda de uma parte significativa de sua participação no GPA, que correspondia a cerca de 10% do capital da empresa, considerando ações e derivativos.

Essa movimentação teria contribuído para o aumento do volume negociado no dia, que ultrapassou 106 milhões de ações, bem acima da média diária de 19,5 milhões. A venda expressiva por meio da corretora do banco C6 teria pressionado ainda mais o preço das ações.

GPA mira retomada com novo conselho

Em conferência com analistas, o CEO Marcelo Pimentel expressou confiança na nova composição do conselho de administração, eleita recentemente. Ele acredita que os novos membros poderão contribuir significativamente para a recuperação e reestruturação da empresa.

A situação do Grupo Pão de Açúcar reflete os desafios enfrentados por empresas do setor varejista em um ambiente econômico adverso. A redução da participação de investidores e a necessidade de ajustes estratégicos serão cruciais para a trajetória futura da companhia.

O que esperar do GPA em 2025?

Em relação às perspectivas, o GPA mantém seu foco na expansão, mas a companhia não apresentou guidance financeiro nem anunciou pagamento de dividendos ou JCP neste trimestre.

Observamos sinais de uma possível recuperação, com evolução nas margens e forte desempenho comercial e digital. No entanto, o prejuízo líquido e a queda no fluxo de caixa livre ainda são pontos de atenção.

Além disso, o aumento da dívida líquida, apesar do recuo na alavancagem, também merece monitoramento.

Hoje, ela enfrenta alto endividamento e um processo de reestruturação ainda incerto e prolongado.

No momento, não temos recomendação de compra para as ações do GPA.

Evolução do Grupo Pão de Açúcar: uma trajetória de reorganizações e desafios

A história do Grupo Pão de Açúcar (GPA) é marcada por um longo percurso, com diversas mudanças de estratégia, reestruturações societárias e impactos relevantes no mercado.

Expansão e destaque no mercado (anos 2000 a 2013)

A partir da década de 2000, o grupo vivenciou um expressivo processo de expansão. Estabeleceu parcerias estratégicas, efetuou aquisições relevantes e consolidou-se como um dos principais atores do setor varejista brasileiro. Um marco de destaque foi sua atuação no processo de abertura de capital da Via Varejo, em 2013, ocasião em que o GPA, então acionista da companhia, alienou parte de sua participação societária.

Até 2013, último ano sob a gestão de Abilio Diniz, a performance da empresa foi expressiva. O Ebtida saltou de R$ 42 milhões em 1994 para R$ 3,7 bilhões em 2013 — evidenciando a prosperidade desse período de gestão.

Reestruturação societária e desafios de gestão (2014 a 2016)

Após a saída de Abilio Diniz, os resultados passaram a mostrar estagnação. Entre 2015 e 2016, a companhia sofreu com os efeitos da crise econômica no Brasil — o que é compreensível, dado o impacto do cenário macroeconômico no setor de varejo.

Em 2016, o grupo promoveu uma reorganização significativa: manteve as bandeiras Pão de Açúcar e Extra sob o GPA, enquanto transferiu os negócios da bandeira Assaí para sua controlada, a Sendas Distribuidora. Além disso, decidiu vender sua participação na Via Varejo e concentrar esforços no segmento de alimentos, focando nas operações mais rentáveis.

Pandemia, promoções e recuperação pontual (2020)

Somente em 2020 o GPA conseguiu superar, em Ebitda, os resultados da era Diniz — muito por conta de um cenário atípico provocado pela pandemia de Covid-19. O consumo on-line apresentou um crescimento acelerado, e a companhia realizou investimentos expressivos em ações promocionais com o objetivo de captar essa demanda, o que resultou em impulsos significativos nos resultados.

Situação atual: alto endividamento e visão cautelosa

Apesar da recuperação pontual, a empresa ainda enfrenta altos níveis de alavancagem e segue em um processo de reestruturação que aparenta ser longo e gradual. Por isso, considerando o cenário atual, optamos por não manter exposição às ações PCAR3 neste momento.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.