Veja como deduzir até 12% do seu Imposto de Renda em 2025

O prazo para garantir esse benefício fiscal termina em 30 de dezembro de 2024. Descubra como.

O prazo para investir na previdência PGBL e reduzir uma parte da base de cálculo do Imposto de Renda (IR) vai até o dia 30 de dezembro.

Se você não tem um planejamento tributário para diminuir a mordida do leão, continue a leitura.

Benefício fiscal

Os Planos de Previdência Complementar, como o PGBL (Plano Gerador de Benefício Livre) permitem que até 12% da renda bruta tributável seja deduzida da base de cálculo do Imposto de Renda, proporcionando uma redução significativa no valor devido ao Fisco.

O estado incentiva essa prática como forma de aliviar a carga da previdência pública no futuro, beneficiando tanto o investidor quanto o sistema.

No entanto, aproveitar esses benefícios exige atenção ao perfil do contribuinte e à estratégia financeira utilizada.

Como o PGBL funciona na prática

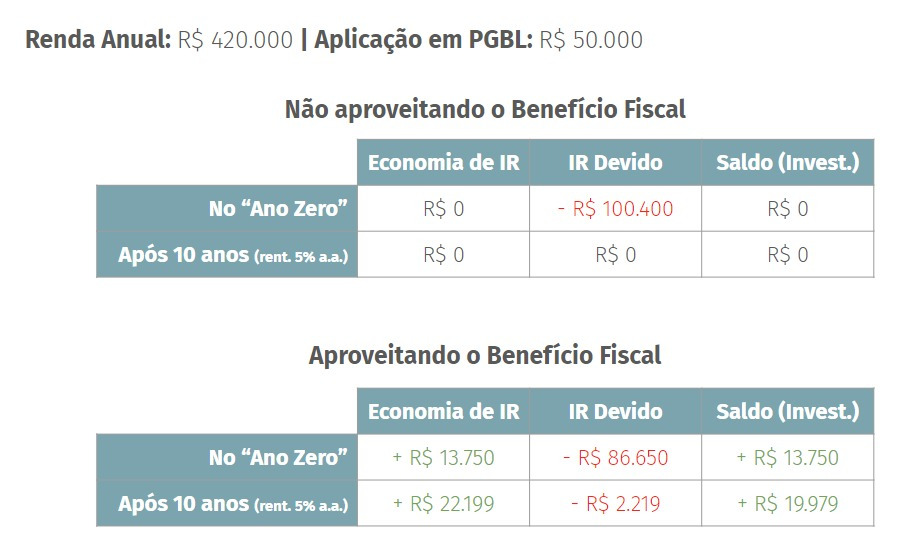

Para ilustrar o benefício do PGBL na prática, imagine o caso do João, que tem uma renda bruta tributável anual de R$ 420 mil e utiliza a declaração completa do IR.

Sem o PGBL, sua base de cálculo seria em torno de R$ 400 mil (descontando contribuições com INSS e dependentes).

No entanto, se ele investir R$ 50 mil (12% da renda bruta) em um PGBL até o final do ano, sua base tributável será reduzida para R$ 350 mil.

Isso significa que ele pagará menos impostos agora e terá a chance de usar o valor economizado de forma estratégica, como em novos investimentos ou na própria construção do patrimônio.

Acesse nossa calculadora PGBL e descubra o potencial do seu investimento em previdência.

Por que investir em previdência privada?

Existem várias razões para investir em uma previdência privada. A seguir, veja os principais motivos para você considerar esse tipo de investimento:

1. Complemento à previdência social

A previdência privada permite que você acumule recursos adicionais para a aposentadoria, além dos benefícios do sistema de previdência social, como o INSS. Isso é especialmente importante considerando que os benefícios da previdência social podem não ser suficientes para manter o padrão de vida desejado na aposentadoria.

2. Planejamento de longo prazo

A previdência privada é um investimento de longo prazo que lhe oferece a oportunidade de construir uma reserva financeira ao longo dos anos.

Quanto mais cedo você começar a investir, maior será o potencial de acumulação de recursos e a possibilidade de aproveitar o efeito dos juros compostos.

3. Benefícios fiscais

No caso do PGBL, é possível deduzir até 12% da sua renda tributável anual no Imposto de Renda.

Isso pode reduzir sua carga tributária e aumentar a quantidade de recursos disponíveis para investir.

Além disso, dependendo do regime tributário escolhido, você poderá pagar uma alíquota mínima de 10% de imposto de renda quando os valores forem resgatados.

4. Flexibilidade de contribuições

A previdência privada permite que você faça contribuições regulares de acordo com sua capacidade financeira.

Você pode escolher o valor e a periodicidade das contribuições, adaptando-se às suas necessidades e possibilidades ao longo do tempo.

Essa flexibilidade torna a previdência privada acessível para diferentes perfis de investidores.

5. Diversificação de investimentos

Ao investir em uma previdência privada, você terá acesso a uma variedade de opções de investimento, incluindo renda fixa, renda variável, fundos imobiliários, entre outros, dependendo do plano e das opções disponíveis.

Essa diversificação pode ajudar a reduzir riscos e potencialmente obter melhores retornos ao longo do tempo.

6. Sucessão patrimonial

Além de ser uma ferramenta de planejamento para a aposentadoria, a previdência privada também pode ser útil na sucessão patrimonial.

Em caso de falecimento do titular, os recursos acumulados na previdência privada podem ser repassados aos beneficiários indicados, evitando a necessidade de passar por inventário e facilitando a transferência de patrimônio.

Alguns estados do Brasil começaram a cobrar o ITCMD, imposto que incide nas heranças, sobre as previdências após o falecimento do detentor da apólice, portanto o ideal é conferir se ainda é possível a transmissão desse investimento sem incidência dos impostos.

7. Portabilidade

Quando você investe em fundos que não são de previdência e não está feliz com a rentabilidade, a única forma de trocar de fundo é solicitando o resgate e aplicando em um novo.

Já nas previdências privadas, você pode solicitar uma portabilidade para outro fundo, sem alteração do tipo de plano ou cobrança de impostos sobre o lucro obtido.

8. Come-Cotas

Esse imposto cobrado duas vezes por ano nos fundos multimercado e de renda fixa não existe na previdência, potencializando a capacidade de multiplicação dos seus investimentos no longo prazo.

Por que o PGBL é a maneira mais inteligente de reduzir o IR?

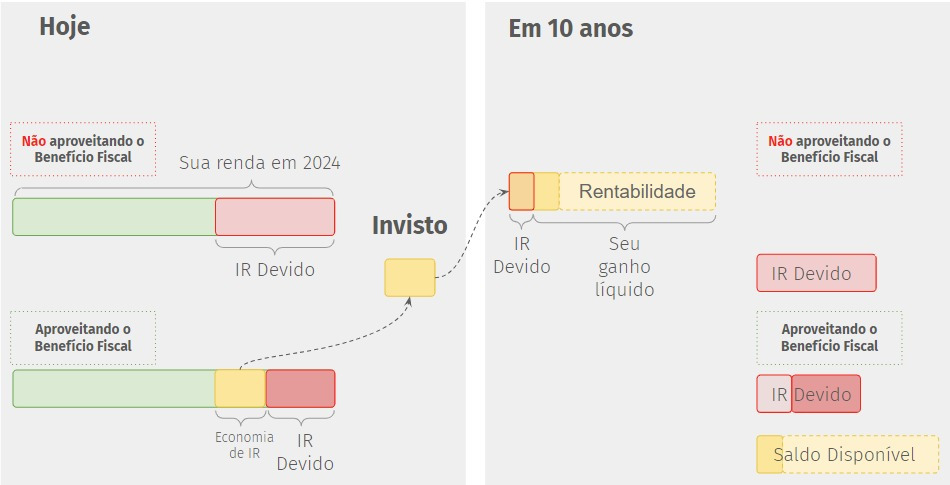

Vamos aos números. Suponha que, se não contribuísse com o PGBL, essa renda seria tributada em uma alíquota de 27,5%. O benefício tributário direto desse aporte seria de R$ 13.750 (27,5% de R$ 50.000).

É dinheiro que, em vez de ir para o Fisco, pode ser reinvestido e trabalhar para aumentar sua segurança financeira futura.

As vantagens do PGBL no planejamento patrimonial

É importante mencionar que o PGBL não elimina o imposto de forma definitiva — no momento do resgate, haverá tributação sobre o valor total acumulado (aportes + rendimentos), conforme a tabela regressiva ou progressiva do IR escolhida na contratação.

Isso torna o planejamento tributário ainda mais crucial para maximizar seus benefícios.

Regime tributário: Regressivo e progressivo

Escolher o regime adequado pode impactar significativamente sua tributação futura.

O regime tributário regressivo oferece alíquotas decrescentes ao longo do tempo de acumulação, enquanto o progressivo baseia-se na tabela do IR do ano do resgate.

No caso da previdência privada, o regime tributário regressivo tem as seguintes alíquotas:

Período de acumulação de até 2 anos: alíquota de 35%.

Período de acumulação de 2 a 4 anos: alíquota de 30%.

Período de acumulação de 4 a 6 anos: alíquota de 25%.

Período de acumulação de 6 a 8 anos: alíquota de 20%.

Período de acumulação de 8 a 10 anos: alíquota de 15%.

Período de acumulação acima de 10 anos: alíquota de 10%.

Portanto, quanto mais tempo você mantiver os recursos investidos no plano de previdência, menor será a alíquota do imposto de renda aplicada sobre os rendimentos na fase de resgate.

No regime tributário progressivo, a alíquota do imposto de renda é determinada com base na tabela progressiva de imposto de renda aplicável ao contribuinte no ano do resgate. Essa tabela varia de acordo com a faixa de renda e pode ser atualizada anualmente.

No progressivo, a alíquota do imposto de renda pode chegar a até 27,5% sobre o valor total resgatado, dependendo da renda do contribuinte e do valor do resgate. Sendo a alíquota mínima de 15% de imposto de renda sobre os resgates, podendo ser restituído após a declaração de IR dependendo da sua renda tributável anual.

É melhor fazer a declaração completa ou a simplificada?

Outro ponto fundamental: o PGBL só faz sentido para quem declara seu imposto no modelo completo.

Se você usa a declaração simplificada, o benefício fiscal não se aplica. Por isso, contar com especialistas para estruturar seu planejamento tributário é essencial para evitar erros e aproveitar ao máximo as vantagens oferecidas.

Importante destacar também que, alocando em um veículo previdenciário, há dois outros benefícios substanciais:

- Não incidência do come-cotas: no caso de fundos Multimercado ou de Renda Fixa, se feitos via previdência, não há incidência do come-cotas. Isso figura, por si só, como um outro grande diferimento fiscal.

- Acesso a uma alíquota de 10% após 10 anos: a previdência oferece um acesso a uma alíquota de IR de 10% para planos carregados por mais de 10 anos no modelo regressivo, enquanto em aplicações normais, a alíquota seria de 15%.

Aqui na Nord Wealth, destacamos a importância de integrar o PGBL em um planejamento financeiro personalizado, que vai além do benefício fiscal imediato. O que você faz hoje não só impacta seu imposto de renda atual, mas também define a base para uma aposentadoria tranquila e com maior flexibilidade financeira.

Não deixe o prazo passar! Um aporte estratégico agora pode ser o diferencial para o seu futuro.

Nos próximos tópicos, exploraremos como podemos ajudar você a estruturar o planejamento ideal para maximizar seus resultados.

Como tornar o planejamento tributário mais simples e eficiente

Entendemos que o planejamento tributário vai muito além de aproveitar um benefício fiscal como o PGBL.

Embora seja uma ferramenta poderosa, ela é apenas uma peça dentro de um planejamento financeiro abrangente, que considera todas as variáveis do seu patrimônio e as oportunidades de otimização fiscal ao longo do tempo.

O nosso objetivo é olhar a “foto completa”, estruturando um planejamento que maximize os benefícios para você hoje e, principalmente, no futuro.

Para isso, utilizamos ferramentas práticas, como o nosso Simulador de Imposto, que permite simular rapidamente o impacto do benefício fiscal de um aporte em sua declaração de imposto de renda. Mas nosso trabalho não para por aí.

Na Nord Wealth, analisamos não apenas sua estratégia de previdência, mas todo o contexto do seu patrimônio, incluindo investimentos onshore e offshore, estrutura tributária, sucessão patrimonial e até mesmo o impacto de mudanças regulatórias que possam afetar seus resultados.

O diferencial da Nord Wealth está na integração entre a expertise técnica e a personalização. Trabalhamos lado a lado com você para entender suas metas, identificar oportunidades e evitar armadilhas fiscais que possam surgir no caminho.

Caso queira ir além, agende uma reunião com nossa equipe para explorar soluções completas que vão além do PGBL, cobrindo cada detalhe do seu planejamento financeiro.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.