Ouro em queda e Bolsa americana: o que fazer agora?

O ouro caiu mesmo com guerra, a Bolsa americana recuou e os multimercados sofreram. Entenda o que isso muda na sua estratégia de investimentos

Estamos observando um movimento relevante de reprecificação nos mercados globais, com destaque para o ouro e a Bolsa americana. Ao mesmo tempo, os desafios enfrentados pelos multimercados e as surpresas vindas da Coreia do Sul voltaram a chamar a atenção dos investidores, reforçando como diferentes classes de ativos podem reagir de forma inesperada em cenários de maior incerteza.

Neste conteúdo exclusivo para os leitores da Nord Investimentos, mais do que apresentar os fatos, buscamos interpretar esses movimentos com racionalidade e disciplina, ajudando você a filtrar o ruído do curto prazo e tomar decisões de investimento mais conscientes e bem fundamentadas.

Boa leitura!

Ouro em queda mesmo com guerra: o que mudou no papel de proteção?

O ouro passou os últimos dois anos fazendo aquilo que poucos ativos conseguem por muito tempo: entregar retorno e, ao mesmo tempo, reforçar a própria narrativa.

Em 2024, subiu +27,2%. Em 2025, avançou mais de +64,6%. Quem entrou no fim de 2023 acumulou alta de +109% em apenas dois anos. Até fevereiro deste ano, o crescimento acumulado estava em +156%. Resultado assim não passa despercebido. Ele atrai atenção, fluxo e, em algum momento, exagero.

Em março, porém, o roteiro mudou. Mesmo com a escalada dos conflitos no Oriente Médio, o ouro caiu -11,6%.

A resposta passa pelo que o metal se tornou ao longo da alta. Em 2025, a demanda por ETFs de ouro cresceu de forma muito forte, com entrada de US$ 89 bilhões, bem acima dos US$ 4 bilhões de 2024 e até do recorde de US$ 49,5 bilhões em 2020.

Só em janeiro e fevereiro, o fluxo já havia somado US$ 24 bilhões. O patrimônio total da classe chegou a US$ 701 bilhões.

Parte desse movimento é perfeitamente racional. O investidor buscou proteção diante de riscos inflacionários, fiscais e geopolíticos. Mas não foi só isso. Houve também FOMO, o medo de ficar de fora de um ativo que parecia subir sem parar.

Quando isso acontece, o ouro começa a mudar de comportamento. Continua tendo valor como proteção, mas passa a incorporar, de forma mais intensa, a lógica de um ativo de risco. E, após lucros tão expressivos, bastou o aumento da incerteza para que parte dos investidores aproveitasse o momento para realizar ganhos e reduzir posição.

Então é hora de vender ouro desesperadamente? Não.

Mas também não é hora de ignorar o risco. O ouro hoje está caro e tende a carregar mais volatilidade do que muitos investidores imaginam, e carregar a mesma concentração que você tinha há um ano, por exemplo, não parece a escolha certa.

Ainda assim, uma alocação estrutural pode continuar fazendo sentido, especialmente como instrumento de descorrelação da carteira diante de riscos inflacionários, fiscais e geopolíticos no cenário global.

O erro, a meu ver, é esperar que ele repita, no futuro próximo, o mesmo comportamento excepcional de 2024 e 2025.

O ouro segue podendo cumprir um papel na carteira. Só talvez não mais aquele idealizado, quase automático, de proteção perfeita em qualquer crise.

Em doses pequenas, como posição estrutural, ele ainda parece sensato. Em posições grandes, após uma alta dessa magnitude, a prudência parece um guia melhor do que o entusiasmo.

Bolsa americana mais barata: já é hora de investir?

Tem horas em que o mercado faz algo curioso: assusta o investidor e, ao mesmo tempo, entrega justamente aquilo que ele dizia estar esperando.

Por muito tempo, o discurso sobre a Bolsa americana foi o mesmo: está cara, o múltiplo esticou, melhor esperar um ponto de entrada.

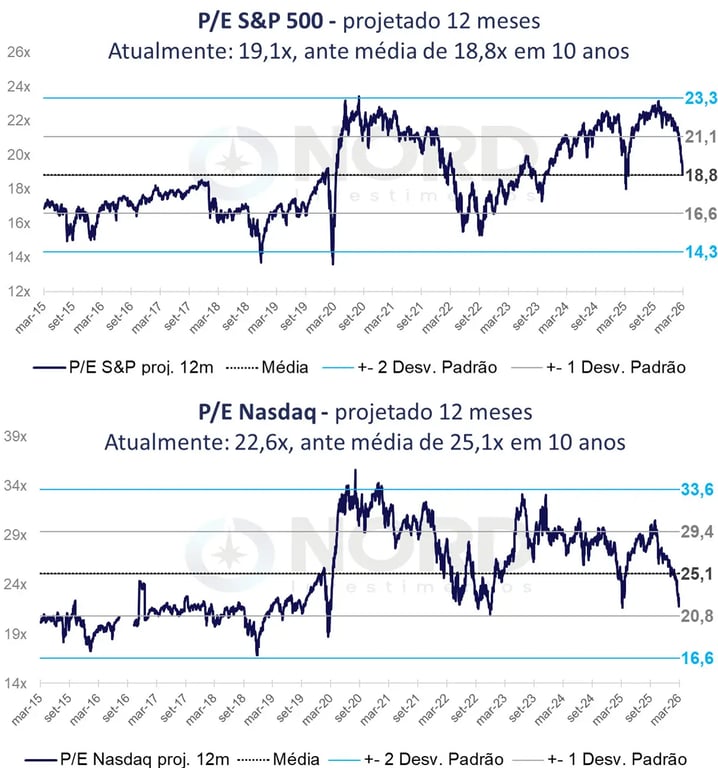

Pois bem. Depois das quedas recentes, esse ponto ficou mais próximo. A Nasdaq voltou a negociar a 23x lucro, abaixo da média dos últimos dez anos, de 25x. O S&P 500, por sua vez, está em 19x lucro, em linha com sua média histórica recente.

Isso não transforma a Bolsa americana em uma pechincha, pois não estamos falando de preços deprimidos ou de uma barganha evidente. Mas já estamos falando de um mercado bem menos esticado do que há alguns meses.

Esse detalhe importa ainda mais quando olhamos para o pano de fundo da economia americana: a atividade vem desacelerando de forma gradual, como seria esperado em um ambiente de juros elevados, mas segue resiliente. Não há, até aqui, uma deterioração que invalide a tese de uma alocação estrutural em ações da maior economia do mundo.

No fundo, essa é a ironia do mercado. Muita gente queria comprar Bolsa americana quando o S&P 500 negociava a 23x lucro e a Nasdaq a 30x. Agora que os preços ficaram mais convidativos, a vontade costuma diminuir porque o desconforto aumentou.

Mas é justamente nesses momentos que a disciplina de investimento faz mais diferença que o entusiasmo. Para quem já enxergava valor estratégico na Bolsa americana, as quedas recentes tornaram o ponto de entrada mais interessante. Não perfeito, mas mais interessante.

Multimercados em crise: o que explica o mau desempenho recente?

Multimercados costumam vender uma promessa sedutora ao investidor: a de que, com liberdade para navegar entre juros, bolsa, câmbio e commodities, no Brasil e no exterior, conseguem se adaptar melhor aos tropeços do caminho.

Na maior parte do tempo, essa ideia faz sentido. Mas o mês de março serviu para lembrar que flexibilidade não é imunidade.

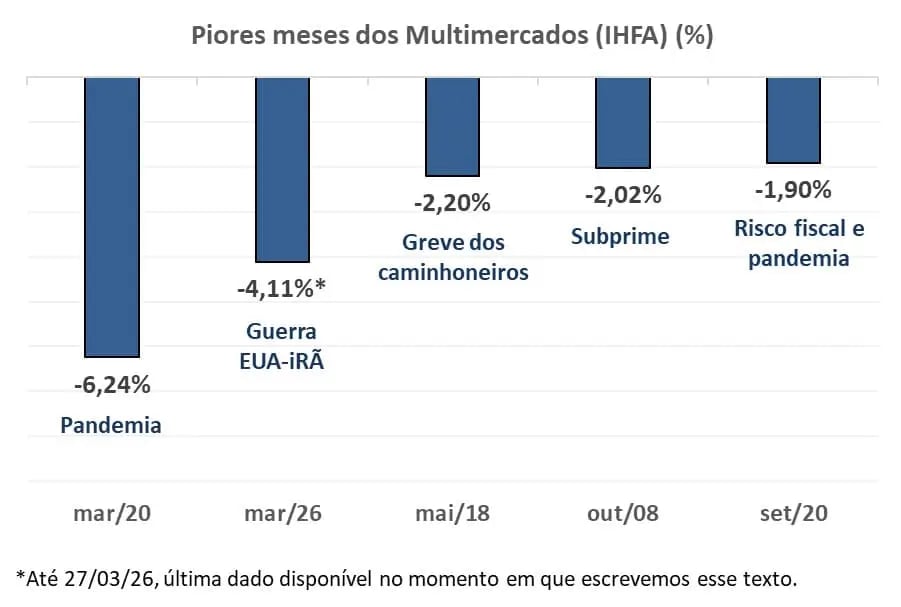

O IHFA, índice da Anbima que acompanha a classe, caiu -4,1% no mês e registrou o segundo pior desempenho da história (a série começou em 2007). Ficou atrás apenas de março de 2020, no início da pandemia, quando o recuo foi de -6,24%.

Os outros tombos mais relevantes vieram em maio de 2018, na greve dos caminhoneiros; em outubro de 2018, em meio ao estresse global; e em setembro de 2020, com risco fiscal e segunda onda da pandemia.

O problema de março não foi a falta de diversificação no discurso; foi o choque de realidade nas posições.

Boa parte dos gestores carregava o chamado “kit Brasil”, sobretudo em juros, com posições aplicadas em taxas nominais e reais. A alta forte dos juros futuros, em meio aos temores inflacionários provocados pelo petróleo, transformou essa convicção em perda.

Na Bolsa, o quadro não foi muito diferente. Alguns fundos estavam mais expostos ao Brasil, outros aos Estados Unidos, outros espalhados por diferentes mercados. Mas, quando a aversão a risco sobe de forma quase generalizada, a geografia ajuda menos do que parece.

E houve ainda um terceiro golpe: muitos gestores estavam vendidos em petróleo, apoiados na tese de que o aumento da oferta seria maior do que o avanço da demanda. Março mostrou, da forma mais cara possível, que o mercado nem sempre respeita o roteiro.

Isso quer dizer que os multimercados perderam sua utilidade? Não.

Quer dizer apenas que uma boa ideia de classe não substitui a qualidade da execução. Multimercados continuam sendo instrumentos valiosos justamente pela liberdade de posicionamento e pela capacidade de diversificar a carteira. Mas isso, por si só, não basta. Não por acaso, poucos conseguiram bater o CDI nos últimos anos.

É por isso que, nesse universo, o ponto central nunca foi apenas investir em multimercados. Sempre foi, e continuará sendo, escolher bem em quais investir.

Na série Nord Fundos, a maior parte dos nossos recomendados ficou entre os melhores do país nas janelas de três e cinco anos.

Um dos fundos que gostamos — e que muitos não conhecem — é o Armor Axe, gerido pelo Alfredo Menezes (que tem um longo histórico no mercado de câmbio). Ele opera com posições de curto prazo, um tipo de estratégia que se encaixa bem em momentos de altas incertezas, como vimos não só neste mês, mas também nos últimos anos.

Vale ressaltar que a escolha do fundo exige bem mais do que olhar a rentabilidade anterior. Passa por avaliar equipe, processo, alinhamento de interesses, consistência, capacidade de atravessar diferentes ciclos e diversos outros fatores.

Continuamos acreditando no papel dos multimercados na carteira e, a nosso ver, março deixou uma lição útil: ter liberdade para mudar de rota é importante. Saber usá-la bem é o que realmente faz diferença.

Coreia do Sul dispara: a Bolsa mais valorizada do mundo ainda vale a pena?

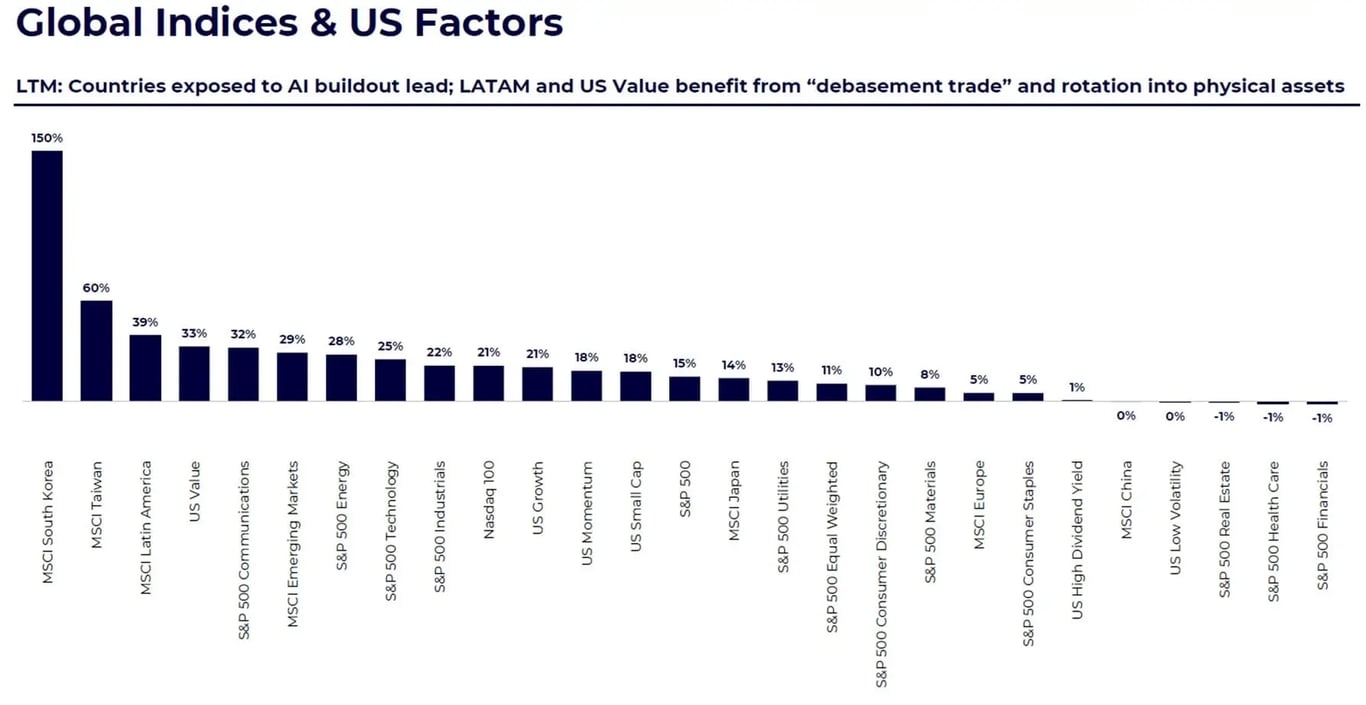

A Bolsa da Coreia do Sul subiu cerca de +150% nos últimos 12 meses, sendo a melhor Bolsa do mundo no período.

Como uma Bolsa que não costuma ficar no radar global conseguiu subir tanto?

Em 2024, a Coreia do Sul entrou de forma mais firme em uma agenda de reformas voltada à governança corporativa e à valorização das empresas listadas. Durante muito tempo, boa parte das companhias operou com estruturas pouco transparentes, controle concentrado nas famílias fundadoras e participações cruzadas entre empresas do mesmo grupo.

Na prática, isso criava um ambiente desconfortável para o acionista minoritário, com dividendos modestos, pouca clareza sobre geração de valor e uma alocação de capital muitas vezes mais preocupada em preservar o controle do que em remunerar o investidor.

Foi assim que se consolidou o chamado desconto estrutural da Bolsa coreana.

As tentativas de mudança não começaram agora, mas ganharam força em 2024, com programas mais claros para elevar o valor das companhias, ampliar a transparência e melhorar a relação com o mercado.

A partir daí, a agenda avançou também em temas como regras mais rígidas para ações em tesouraria, incentivo a dividendos e recompras, além de um reforço gradual à proteção dos minoritários.

Mas a história não é só institucional. Há também um motor bem concreto por trás dessa alta. A Bolsa coreana é fortemente concentrada em tecnologia, setor que representa 59% do MSCI Coreia, com peso relevante de Samsung e SK Hynix — e ambas entregaram resultados fortes nas últimas temporadas de balanço.

No fim, a combinação foi poderosa: uma mudança estrutural que ajudou a reduzir o desconto histórico do mercado, somada ao bom momento das gigantes de tecnologia.

Foi assim que a Coreia saiu da periferia da atenção para liderar o ranking global.

A pergunta, agora, é outra: após uma alta dessa magnitude, ainda vale tentar surfar essa onda?

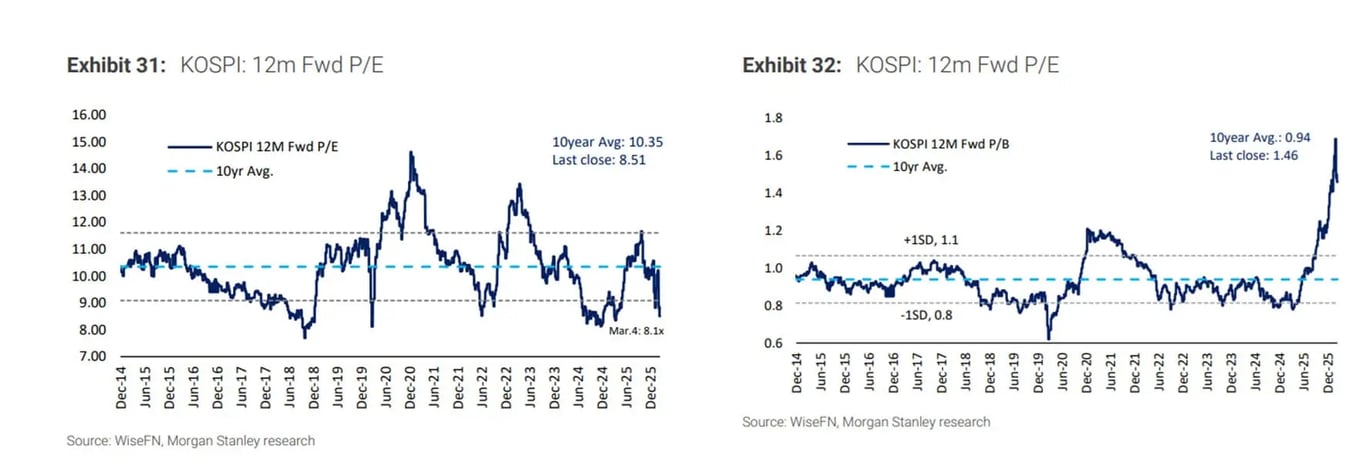

Aqui, há mais dúvidas do que convicções. O mercado continua otimista com os resultados esperados para Samsung e SK Hynix nos próximos 12 meses, o que ajuda a explicar por que a Bolsa negocia a 8,5x lucro, abaixo da média de 10,3x.

À primeira vista, parece barata, mas esse múltiplo depende justamente da entrega desses lucros. Se ela não vier, o preço pode não estar tão baixo quanto parece.

Quando olhamos para Preço/Valor Patrimonial, a leitura muda bastante. O múltiplo está em 1,5x, bem acima da média de 0,9x. Ou seja, por esse critério, o mercado já parece bem mais esticado.

É por isso que, apesar de achar a história da Coreia interessante, ainda não vejo conforto para embarcar no entusiasmo. Depois de uma alta tão forte, qualquer frustração com resultados pode provocar uma correção mais dura.

Por enquanto, sigo apenas acompanhando. Ainda assim, a Coreia já deixou uma boa lição: às vezes, os mercados mais interessantes não são os que estão sempre no centro da conversa.