Os benefícios da previdência privada - sim, eles existem

A previdência é um dos veículos mais controversos do mercado. Hoje, no entanto, vamos destacar os principais benefícios deste veículo.

Pode-se afirmar que a previdência é um dos veículos mais controversos do mercado financeiro, muito por conta do passado, quando os produtos eram mal vendidos, caros e não entregavam retorno.

Hoje, no entanto, vamos destacar os benefícios da previdência explicando por que esse veículo, no passado muito contestado, evoluiu e se tornou extremamente vantajoso dentro do planejamento patrimonial.

Justificando o preconceito passado

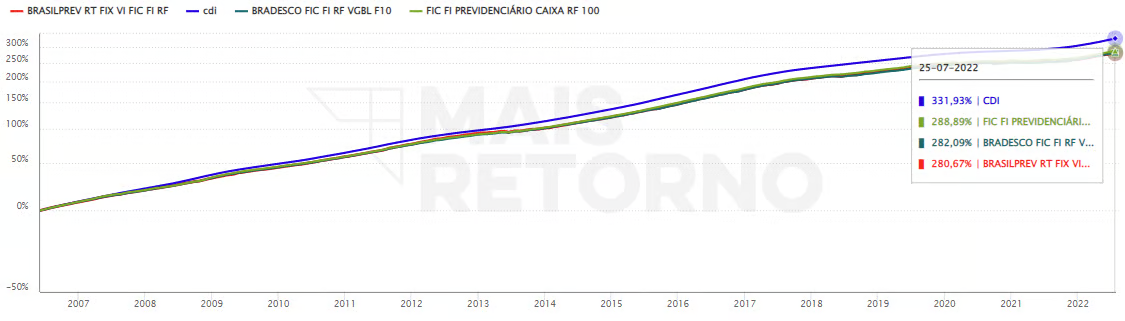

O preconceito pelo veículo previdenciário não vem do nada. No passado (e de certa forma na atualidade), os planos de previdência eram utilizados como grandes batedores de metas entre as principais instituições financeiras. Os planos, no entanto, apesar de serem ótimos veículos sucessórios (falaremos mais disso à frente), eram formados por alocações completamente passivas, muito em decorrência das amarras regulatórias da SUSEP. Além de já serem passivas, as alocações eram muito caras, prejudicando o portador do plano. Abaixo, segue uma imagem com a rentabilidade passada de alguns dos maiores fundos de previdência do Brasil, somando mais de 50 bilhões sob custódia:

Note que todos os fundos acima perdem para o CDI em todas as janelas. Isso decorre justamente dos custos elevados dos fundos, todos com taxas de administração superiores a 1%a. a, para buscarem o retorno do CDI.

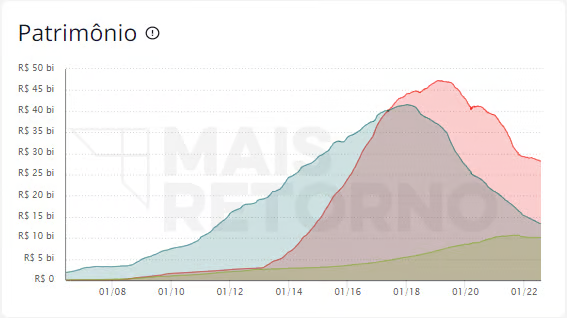

O bacana para nós, consultores, é que finalmente estamos vendo uma mudança dentro desse mercado com um passado tão nebuloso. Abaixo, segue uma imagem com o patrimônio total de cada um desses três fundos utilizados para fins comparativos:

Notem como esses fundos (assim como vários outros parecidos não mencionados) têm sofrido com saídas de investidores, que têm priorizado outros fundos previdenciários.

É sempre importante destacar que o valor nesses fundos ruins ainda é exorbitante, concentrando uma parcela relevante do patrimônio total em planos de previdência. Mesmo com todas as mudanças positivas na regulação previdenciária, muitos investidores deixaram de acompanhá-las e seguem amarrados a esses planos arcaicos. Se você se deparar com veículos parecidos com esses acima em sua carteira, busque alternativas que não deixem a valorização de seu patrimônio na mesa.

A mudança que temos visto

Hoje o mercado de previdência tem uma cara muito diferente. Temos acesso a diversos fundos eficientes, de gestoras independentes e renomadas, por meio da previdência. Muito disso decorre das constantes mudanças em normas da SUSEP, que vêm tornando esse mercado mais amplo, diversificado e atrativo para as próprias gestoras.

O bacana aqui é que semanalmente vemos novas opções via Previdência. Tudo caminha para um mundo em que a maioria dos fundos tenham réplicas no formato da prev.

Da carteira Nord de Fundos de Investimentos, por exemplo, temos opções previdenciárias em mais de 70% das recomendações (e crescendo), o que nos dá muita margem para trabalhar no lado sucessório e tributário da carteira.

Além disso, há uma facilidade muito grande para migrar entre fundos. Hoje, é possível portabilizar um plano em questão de dias, tirando da conta o risco de uma gestora específica perder seus fundamentos qualitativos e quantitativos. Nesse meio, conseguimos sempre manter uma alocação eficiente entre diferentes classes, estando dentro desse escopo mais favorável para fins sucessórios.

Os benefícios (propriamente ditos) da previdência

Falar dos benefícios da estrutura previdenciária, quando os valores estão bem alocados, é fácil. Podemos dividir em duas categorias: os benefícios tributários e os benefícios sucessórios.

Falaremos primeiro dos benefícios tributários:

Seja no VGBL, seja no PGBL (as duas modalidades de previdência existentes), existem ganhos tributários relevantes na previdência. Quando na tabela regressiva (a mais usada), há a possibilidade de pagar 10% de imposto sobre o lucro (no PGBL sobre o valor total) após 10 anos, contra 15% em fundos de investimento na regulação comum… Parece pouco para renunciar à liquidez por 10 anos, mas dada a janela longa, isso acaba gerando um ganho tributário relevante.

Outro benefício do PGBL é a possibilidade de diferimento de 12% da renda tributável ao ano, o que empurra essa parcela do imposto (que pode ser relevante para alguns casos específicos) e permite que o patrimônio acumule rentabilidade contra esse imposto, tornando-o irrisório com o passar do tempo.

Vale destacar também que fundos previdenciários não possuem come-cotas, algo que também posterga o imposto, aumentando o efeito de juros compostos.

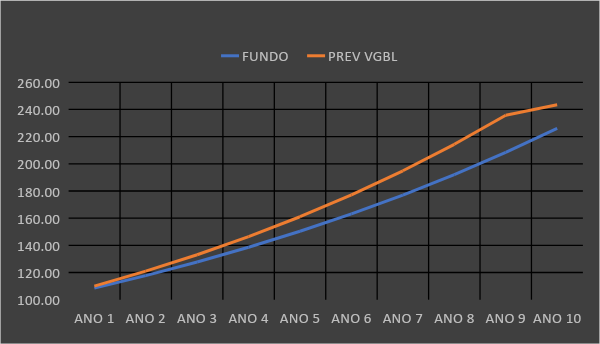

Para melhor visualização dos benefícios, fizemos um exercício comparando um fundo comum (na norma 555) com um fundo VGBL (dado que o PGBL depende de muitas outras variáveis, como a renda tributável). Como premissas, utilizamos uma rentabilidade de 10% ao ano para ambos os fundos, partindo de um patrimônio de R$ 100. Seguem os resultados:

No fundo padrão, temos a incidência anual do come-cotas sob os 10% a.a de rentabilidade. No VGBL, temos apenas o pagamento de 10% sobre o lucro, caso haja a saída no décimo ano. Note que, como informado na tabela acima, há uma diferença de 0,8% a.a na rentabilidade líquida dos dois produtos, puramente por diferenças no modelo tributário de cada um. Isso demonstra um pouco da vantagem do veículo previdenciário.

Partindo para os benefícios sucessórios:

Os benefícios sucessórios do veículo previdenciário (seja na modalidade VGBL, seja PGBL) são relevantes. O patrimônio alocado é automaticamente revertido em caixa aos beneficiários (com o débito da faixa de IR vigente) caso o portador venha a faltar (ou morra, falando com um português mais claro). Isso é muito importante em um país onde os custos de sucessão, o Inventário e ITCMD (Imposto sobre Transmissão Causa Mortis e Doação) rodam por volta dos 12% (a depender do Estado). Dessa forma, os beneficiários já possuem em mãos os valores para arcar com essas despesas iniciais e receberem com fluidez o restante do patrimônio. Tivemos experiências aqui na Nord Wealth de clientes que receberam os recursos em menos de um mês.

No conjunto da obra, vale a pena renunciar à liquidez por 10 anos em prol desses benefícios?

Sim, e muito, mas no tamanho certo. Com as excelentes alternativas presentes para alocação previdenciária hoje, é possível manter uma carteira igual à que você manteria em fundos dentro da previdência. O ponto, no entanto, é que, para justificar a alocação, o capital deve ficar aplicado por pelo menos 10 anos. Por esse exato motivo, é essencial uma análise de perfil, fluxo e necessidades pessoais para garantir que não haja o risco de uma necessidade de resgate antecipado.

Feita essa análise, definido o tamanho adequado e usufruindo dos benefícios sucessórios e tributários em concomitância, entendemos que uma boa carteira de investimentos deve contemplar uma Previdência Privada.

Contem conosco,

Nord Wealth.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.