Offshore: o que há por trás dos paraísos fiscais?

Entenda o que é uma empresa offshore, como elas funcionam, quais são os tipos existentes e os benefícios que geram na redução de cargas tributárias.

Offshore é um termo utilizado para se referir a empresas registradas em países com tributação mais favorável e regulamentação financeira mais flexível do que o país de origem do investidor.

Muitos de vocês já devem ter ouvido falar sobre offshore e paraísos fiscais. Normalmente — e infelizmente — acompanhado de notícias sobre escândalo, lavagem de dinheiro e evasão fiscal.

O que poucos falam é sobre a eficiência fiscal, tributária e operacional que essas estruturas trazem ao planejamento patrimonial quando bem utilizadas e feitas de forma legal. É necessário reforçar que este artigo é de teor estritamente técnico, embasamento jurídico e não se deve confundir otimização fiscal com fraude.

O artigo foi escrito em 27/10/2022 e mudanças na legislação tributária são frequentemente discutidas.

Afinal, o que é uma sociedade ‘offshore’ ou Private Investment Company?

Offshore significa, em tradução livre, além da costa: algo que está fora do território do país. No caso das empresas, é dado a uma companhia aberta em um país diferente daquele em que residimos.

Na prática, uma Private Investment Company (ou genericamente chamada de Offshore) é uma entidade constituída em uma jurisdição com tributação favorecida (paraíso fiscal), utilizada por investidores pessoas físicas para manter e administrar bens com intuito de reduzir tributos, proteger e otimizar seu patrimônio.

Apesar de carregarmos o estigma que paraísos fiscais são ilegais, vários países/estados conhecidos possuem essa tributação favorecida: Uruguai, Irlanda, Inglaterra, Luxemburgo, Delaware (estado US), entre outros.

As jurisdições mais conhecidas e utilizadas por brasileiros para a constituição dessas empresas são os países da América Central — como Ilhas Virgens Britânicas, Bahamas e Cayman —, pois além de serem geograficamente mais próximos, possuem processos menos complexos e custos inferiores.

Uma vez constituída a empresa, os recursos financeiros detidos pela PIC são custodiados junto a uma instituição financeira e os investimentos são feitos, normalmente, nos mesmos ativos que acessamos via pessoa física: Equities, Bonds, Mutual Funds, Hedge Funds.

Como funcionam as offshores?

As empresas offshore funcionam com o intuito de preservação de dados de sócios e proprietários, com sigilo de operações e benefícios fiscais e tributários. Elas também podem ser usadas para atividades ilegais, como lavagem de dinheiro e evasão fiscal.

No entanto, apesar de vermos nos noticiários casos de irregularidades em paraísos fiscais, é importante ressaltar que nem todas as offshores são ilegais ou antiéticas. Logo, também podem ser consideradas alternativas legais para empreendedores que desejam arcar com menos impostos.

Se um empresário abre uma empresa offshore, ele busca obter melhores resultados em termos de lucratividade com a menor carga tributária ou com a isenção de tributos, se houver.

Há países que disponibilizam condições para atração desses empreendedores, como Luxemburgo, Hong Kong, Suíça, Singapura, Andorra, entre outros, cada um com suas regras tributárias.

Portanto, os donos dessas empresas moram em outro país. Nas Ilhas Virgens Britânicas e em Cayman, por exemplo, não ocorre dupla tributação entre territórios distintos, além de não haver cobrança de imposto sobre heranças.

Veja também o vídeo sobre paraísos fiscais:

Qual a diferença entre onshore e offshore?

O termo onshore se refere a atividades ou empresas que estão localizadas no mesmo país de origem. Por exemplo, uma corporação onshore dos Estados Unidos seria uma companhia sediada neste país e que opera apenas dentro do próprio território. Assim, as obrigações tributárias e fiscais dependem das políticas internas.

Já a denominação offshore indica que as empresas que estão localizadas em um país diferente daquele em que as atividades ocorrem. Neste caso, as regras fiscais não são regidas apenas pelo país de origem.

Quais são os tipos de empresa offshore?

Existem diferentes tipos de empresas offshore, que funcionam com regimes fiscais distintos e características próprias. Confira a seguir os principais.

Trust

Neste tipo de estrutura offshore, há transferência de propriedade de ativos em bens para um “trustee”, ou administrador, que faz a gestão dos ativos, segundo as regras do trust.

Funciona da seguinte forma: o proprietário do patrimônio transmite seus bens para um terceiro que os administra. Caso seja revogável, você pode ter de volta a posse dos bens por um prazo estabelecido em contrato. No entanto, se for irrevogável, apenas os beneficiários serão detentores daquele patrimônio.

Um dos benefícios do Trust é a proteção dos ativos, com destaque para segurança jurídica e privacidade dos credores.

International Business Company (IBC)

Este é o modelo mais disseminado de estrutura offshore, pois é flexível em suas operações e se forma a partir de uma sociedade anônima, com grande quadro societário. No IBC, os acionistas podem ser proprietários da empresa ainda que não residam em sua jurisdição.

Além disso, há menos obrigações de prestações de auditorias e contas, fora outros benefícios fiscais, como sigilo financeiro e regime facilitado para transferência de propriedades.

Limited Liability Company (LLC)

No caso da Limited Liability Company (LLC), combinam-se as vantagens de proteção de responsabilidade limitada com a estrutura offshore.

É possível criar uma entidade separada dos membros, o que permite uma proteção de responsabilidade pessoal no que se refere aos encargos da empresa. A distribuição dos lucros é flexível, além de existirem regras que permitem economia fiscal.

Se os ativos financeiros são os mesmos, qual o benefício de se investir através de PIC’s ou empresas Offshore?

Para explicar os benefícios do investimento via PIC, precisamos primeiramente entender o investimento feito através da pessoa física.

Nos últimos anos, com a evolução do mercado e do cenário econômico local, ficou evidente a necessidade de investir em ativos descorrelacionados com o Brasil e principalmente em moeda forte.

Long Story Short (encurtando o assunto), hoje temos acesso a diversos veículos para realizar essa exposição internacional e diversificação do portfólio: BDRs, fundos de investimentos no Brasil, fundos de investimentos no exterior e principalmente corretoras americanas com processos simplificados para brasileiros (Avenue, XP Internacional).

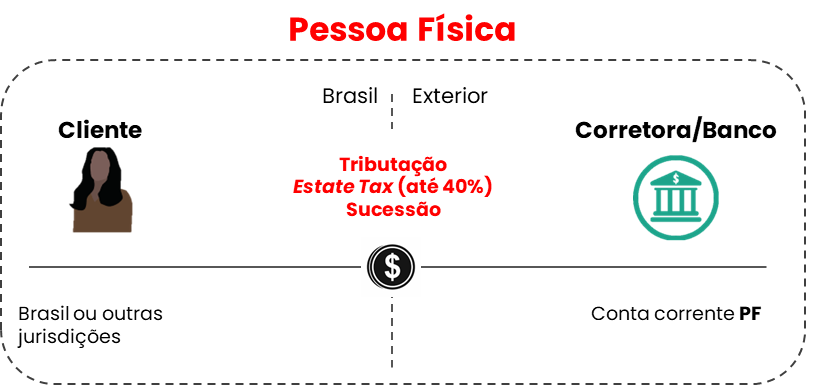

O investimento direto através de corretoras americanas é uma das melhores soluções, dada a menor taxa de produtos em geral e a saída do risco de fronteira, uma vez que os recursos estão em outra jurisdição. Entretanto, ao investir em ativos americanos, o investidor precisa se atentar, de forma geral e resumida, a:

- Regras tributárias americanas como o imposto sobre herança (estate tax), que incide a partir de USD60.000 em uma carga progressiva chegando até 40% do patrimônio para não residentes americanos;

- Carnê-leão e IR tabela progressiva ou GCAP para dividendos e distribuições feitas por ativos americanos, mesmo com devidas retenções na fonte;

- Declaração devida dos ativos no imposto de renda (DIRPF) seguindo as regras de conversão cambial nas compras e vendas;

- Pagamento de ganho de capital (tabela GCAP) nas alienações guardadas às isenções devidas;

- Inventário, testamento, honorários advocatícios e preocupações sucessórias dado que a legislação americana (common law) funciona de forma diferente à brasileira (civil law).

Veja que tudo isso acaba gerando grandes complexidades para o investidor, principalmente os que possuem um patrimônio elevado que, embora possuam a alternativa de investir através do Brasil, perderão a possibilidade de ter o recurso efetivamente no exterior e fora da jurisprudência brasileira.

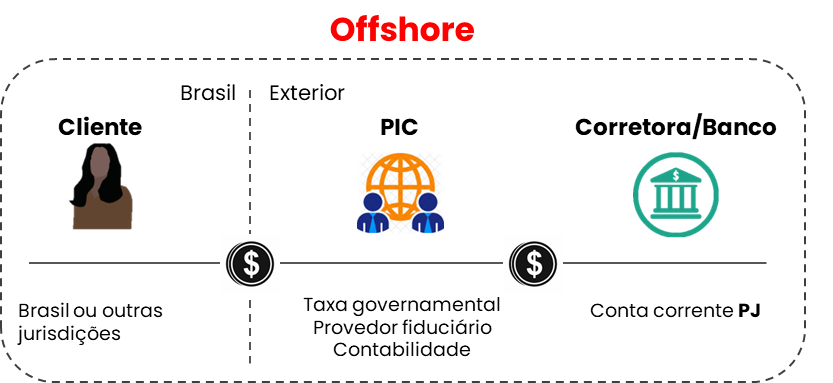

Como uma Private Investment Company mitiga estes pontos?

Como mencionado, por estarem em uma jurisdição com tributação favorecida, as PICs possuem diversas vantagens na alocação de recursos internacionalmente, além de uma maior estabilidade jurídica e política.

Do ponto de vista tributário, a legislação brasileira permite que uma pessoa física seja dona de uma empresa no exterior e não precise recolher impostos em território nacional enquanto não houver a disponibilização dos recursos da companhia ao seu acionista/controlador, possibilitando assim o diferimento fiscal.

Dessa forma, o recurso fica concentrado dentro da empresa por tempo indeterminado e é reinvestido até uma eventual distribuição. Há a possibilidade também de compensação de lucros e prejuízos dentro da empresa, diferentemente das operações realizadas na pessoa física.

Para efeitos de DIRPF, há apenas a necessidade de declarar as cotas da empresa pelo valor patrimonial (valor aportado) e, caso o valor de mercado não seja superior a US$ 1.000.000, não há a necessidade de realizar a Declaração de Capitais Brasileiros no Exterior (DCBE) anual.

Do ponto de vista sucessório, a PIC possibilita um processo de transmissão de bens de forma rápida e simplificada, por meio de transferência de cotas a outro titular ou sucessor, sem custos com inventário, honorários advocatícios, impostos (Ação Direta de Inconstitucionalidade — ADI 6826) e despesas que encarecem e prolongam o término do processo.

Quando regidos pela Common Law, é possível incluir ‘cláusulas’ na empresa, permitindo a transferência imediata de cotas quando o acionista vier a faltar, além de estruturas mais complexas e robustas como Testamento e Trusts. Na prática, talvez este seja o principal ponto e maior vantagem das estruturações.

Por fim, as PIC’s funcionam também como forma de proteção patrimonial, uma vez que os recursos ficam distantes de alçadas locais e em jurisdições com maior estabilidade jurídica, política e econômica.

Quando pensar nesta estrutura para administrar os bens no exterior?

Os custos de constituição das PIC’s nas jurisdições da América Central rodam por volta de USD2.000, com um custo anual de USD2.500, incluindo balanço contábil, taxa de manutenção, substância econômica e taxa de compliance.

Desta forma, acreditamos que faça sentido para patrimônios no exterior superiores a USD300.000 e com expectativa de crescimento, diluindo o custo anual (<1,0% a.a). Casos específicos com demandas sucessórias e de proteção patrimonial também podem ser analisados.

A escolha do país onde será constituída a sociedade dependerá de disposições legais vigentes e da adequação com os objetivos e individualidades de cada um dos clientes, portanto a análise, discussão e o planejamento prévio são essenciais.

Como investir no exterior sem abrir empresa offshore?

Uma das formas de investir no exterior sem precisar abrir uma empresa offshore é por meio de investimentos que contam com exposição internacional. Alguns exemplos de ativos financeiros estrangeiros são ações de companhias internacionais, Exchange Traded Fund (ETFs), Certificado de Operações Estruturadas (COEs) e fundos internacionais.

Alguns mercados no exterior apresentam um potencial de retorno superior em comparação com o mercado brasileiro. Assim, você pode se beneficiar do desempenho positivo de economias já consolidadas e em crescimento.

Inclusive, é possível fazer esse tipo de investimento com valores bem acessíveis. Porém, antes de investir realizá-los, é fundamental entender os perigos envolvidos, como o risco cambial e até mesmo o risco político, além de avaliar as opções disponíveis e escolher aquelas que melhor se adéquam ao seu perfil de investidor.

Vale lembrar que investir fora do país é algo que demanda especialização. Por isso, é recomendável buscar orientação de um profissional especializado em investimentos internacionais para lidar com uma melhor gestão dos riscos.

Se você tiver interesse em conhecer mais sobre as estruturas ou o processo de planejamento patrimonial da Nord Wealth, não deixe de entrar em contato conosco através dos nossos canais oficiais.

Resumindo

O que é uma empresa offshore?

Empresas offshore são companhais abertas em países distintos dos quais seus sócios são naturais e suas atividades ocorrem. Geralmente, o intuito de realizar essas operações é obter benefícios fiscais, mas a prática também é comum para práticas ilícitas.

Qual a vantagem de ter uma offshore?

A principal vantagem de ter uma empresa offshore geralmente é a economia tributária que se consegue nessa operação ao comparar com os encargos relacionados à abertura da companhia no país de origem ou residência dos sócios. Diversos países que recebem offshore oferecem isenções fiscais que tornam mais lucrativas as atividades do empreendimento.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.