Vale a pena participar da 13ª emissão de cotas do BTLG11?

Fundo prepara nova oferta bilionária. Veja o valor e quem pode participar da 13ª emissão do FII

O BTG Pactual Logística (BTLG11) anunciou recentemente a sua 13ª emissão de novas cotas, mas será que vale a pena para o investidor participar da emissão?

Falarei tudo sobre o Fundo e o posicionamento do Nord FIIs em relação à oferta no texto de hoje.

A oferta

A oferta busca captar um total de R$ 1,2 bilhão, podendo chegar a R$ 1,5 bilhão caso haja demanda suficiente para o lote adicional. Ela é destinada a todos os tipos de investidores e possui preço de subscrição de R$ 101,65/cota, já contemplados os custos de R$ 3,48/cota — a serem pagos pelos participantes da oferta.

Os custos representam 3,54% do valor da oferta, o que está em linha com o praticado atualmente no mercado. No entanto, julgamos esse percentual elevado em comparação à oferta anterior, que obteve um custo total de 2,84%.

Além disso, tendo em vista o tamanho do Fundo, que conta atualmente com mais de 222 mil cotistas, entendemos que ele poderia muito bem realizar uma emissão restrita e focalizada em sua base, uma vez que emissões com esse perfil possuem custos muito mais baixos.

Um ponto positivo em toda essa história é que a gestão poderá arcar com um custo equivalente a R$ 0,76/cota de “comissões de incentivo”, reduzindo assim o custo da oferta para algo mais próximo de R$ 2,72/cota. Como o preço de subscrição não seria alterado, essa diferença seria revertida para o BTLG, o que vemos com bons olhos, embora seja necessário acompanhar se isso de fato vai se confirmar.

Como de costume, ressaltamos que é sempre importante o investidor avaliar todas as questões que envolvem os custos de uma emissão de cotas, visto que suas despesas afetam direta ou indiretamente a rentabilidade do investimento.

Bom, seguindo adiante, temos que o preço da emissão (R$ 98,17/cota) está em linha com o valor patrimonial referente à competência de dezembro, o que entendemos ser positivo por permitir que o Fundo cresça sem forçar os atuais cotistas a subscreverem as novas cotas para não serem penalizados.

Aos que já são cotistas do Fundo:

Os detentores de cotas do BTLG11 no dia 30/01 (data-base) poderão participar da oferta via exercício dos direitos de preferências, os quais foram emitidos no valor de proporção de 41,432511995%. Ou seja, o cotista que possuía 100 cotas do Fundo na data-base poderá subscrever até 41 novas cotas, lembrando que, em casos como esse, o arredondamento das casas decimais é sempre feito para baixo.

O prazo limite para o exercício do direito de preferência será dia 15/02, e a liquidação financeira ocorrerá em 16/02. Também é importante destacar que a oferta não prevê a possibilidade de subscrição de sobras e montante adicional pelos cotistas que exerceram o direito de preferência.

Aos que ainda não possuem cotas do Fundo:

Para quem ainda não é cotista, ou é cotista, mas não atingiu o mínimo do direito de preferência, a aplicação mínima para participar da emissão será de 1 cota, equivalente a um investimento mínimo de R$ 101,65.

Portanto, trata-se de um valor bastante acessível para investidores interessados em adquirir cotas do BTLG na fase pública, mas que não possuem um montante muito elevado para o investimento.

O período público vigorará entre 01/02 e 26/02 (liquidação em 29/02), conforme o cronograma indicativo abaixo. Por fim, a oferta poderá ser encontrada na corretora do BTG Pactual, mas é válido verificar se sua corretora também está credenciada na emissão.

Destinação dos recursos (pipeline)

Observando o prospecto da emissão, é possível notar que os recursos a serem captados na oferta poderão ter as seguintes destinações:

- Investimento em novos ativos logísticos, prontos ou para desenvolvimento;

- Expansão dos ativos do portfólio; e

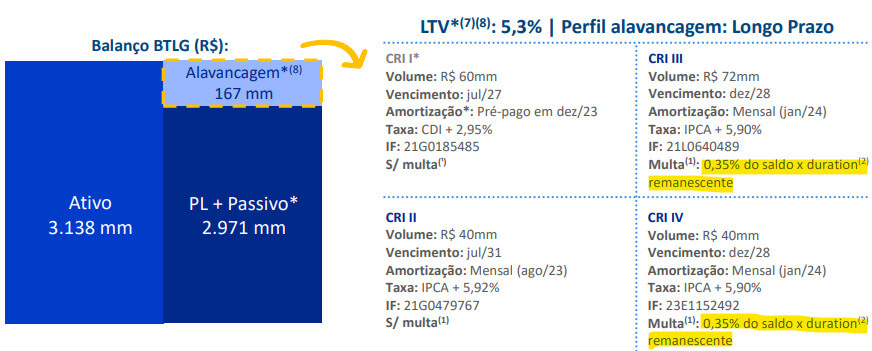

- Otimização da estrutura de capital do Fundo, que pretende quitar integralmente sua alavancagem de R$ 167 milhões.

Quanto ao investimento em novos ativos, a gestão ainda informa que está em tratativas avançadas, mas sob condições precedentes, para a aquisição de três ativos-alvo:

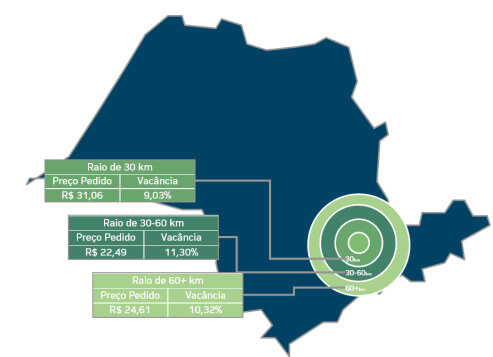

Esses empreendimentos são basicamente galpões logísticos em Guarulhos, em Embu e Parque Novo Mundo. Todos eles possuem o mais elevado padrão construtivo (AAA) e estão localizados no raio 30 km da capital paulista — em linha com o perfil do portfólio do Fundo.

É possível notar também que os contratos dos imóveis de Guarulhos e Embu são na modalidade atípica, enquanto o do Parque Novo Mundo é típico.

Como os imóveis possuem, em conjunto, uma Área Bruta Locável (ABL) de aproximadamente 100 mil m² e valor de aquisição de aproximadamente R$ 400 milhões, a compra representaria um valor de R$ 4.000 o m².

Esse valor do metro quadrado pode parecer elevado quando analisado em um primeiro momento. No entanto, é importante ressaltar que se tratam de ativos de elevada qualidade construtiva situados na melhor região do país para o segmento logístico.

A dinâmica favorável da região (raio de 30km de São Paulo), a qual vem registrando uma vacância muito baixa mesmo diante das entregas de novos estoques, vem se traduzindo em um preço pedido do aluguel muito mais elevado quando comparado a regiões mais afastadas.

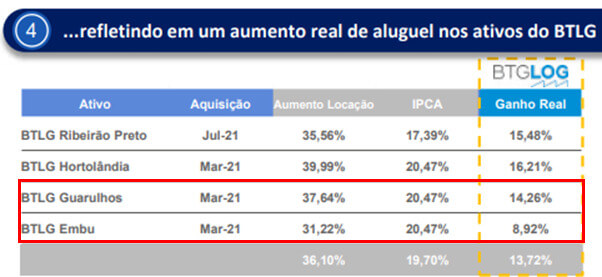

Inclusive, o próprio BTLG já vem capturando muito bem essa dinâmica favorável, reajustando o valor dos aluguéis de seus imóveis situados no raio de 30km de São Paulo bem acima da inflação nos últimos anos...

De acordo com a gestão, as aquisições devem ser realizadas abaixo dos valores registrados nos laudos patrimoniais vigentes dos ativos. Isso é muito positivo, pois pode elevar o patrimônio do Fundo em uma próxima reavaliação patrimonial, assim como gerar ganhos de capital em caso de venda futura.

Depois, o cap rate estimado das aquisições deve ficar entre 9% e 10% a.a. após o término da Renda Mínima Garantida (RMG) a ser paga pelo vendedor. Lembrando que o cap rate é basicamente o resultado da renda anual de um imóvel dividida pelo valor de mercado dele.

Considerando o preço de aquisição e a metragem informada dos imóveis em questão, o valor do aluguel deveria variar entre R$ 30,00 e R$ 33,33 por metro quadrado para atingir esses níveis de rentabilidade, o que consideramos bastante factível com base no aluguel médio praticado atualmente e a boa perspectiva para essas regiões, conforme já mencionado.

Dessa forma, temos uma potencial aquisição com excelente nível de cap rate, considerando a qualidade imobiliária dos ativos, e que deve elevar a rentabilidade do portfólio do BTLG após a oferta, uma vez que o Fundo atualmente opera com um cap rate mais baixo (aproximadamente 8,6%).

Conforme antecipado, além das aquisições mencionadas acima, que representam um total de 33% do valor da oferta-base, a gestão também pretende quitar a totalidade de sua alavancagem (R$ 167 milhões) com os recursos captados.

Pessoalmente, entendo que isso não seria necessário, uma vez que o BTLG possui atualmente um nível de alavancagem bastante controlado (5,3%) e com um custo médio ponderado bastante baixo para o cenário atual (CDI + 2,95% a.a. e IPCA + 5,91% a.a.). Ou seja, trata-se de uma alavancagem que, na minha visão, vem gerando valor aos cotistas.

Segundo a gestão, a quitação não implicaria multa de pré-pagamento, tornando o movimento mais favorável aos cotistas. No entanto, ao analisar o relatório gerencial do Fundo, é possível observar que apenas os CRIs I e II não preveem esse tipo de multa, enquanto os outros dois (CRIs III e IV) estariam sujeitos a uma multa de 0,35% ao ano sobre o saldo remanescente multiplicado pela duration dos ativos. Um valor pequeno de multa, mas existente.

Embora essa questão não tenha ficado clara na oferta, é possível que a gestão já tenha chegado a um acordo com os devedores das dívidas, os quais poderiam estar interessados em renunciar à multa para receber os valores à vista e investir em CRIs com remunerações mais atrativas.

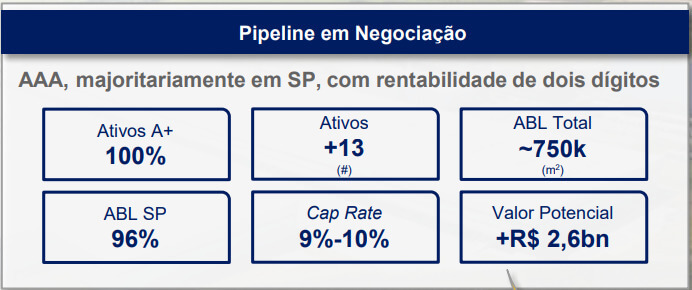

Por fim, a gestão informa que ainda há outras tratativas em curso para a aquisição de ativos-alvo no montante total de R$ 2,6 bilhões. Assim, uma vez captando 100% da oferta-base e confirmadas as movimentações acima, restariam aproximadamente R$ 554 milhões a serem alocados nesses ativos.

O risco aqui fica por conta da possibilidade de não efetivação da aquisição dos três ativos citados, seja por falta de consenso em relação a valores, por questões envolvendo diligências ou quaisquer outros motivos. Ou então das outras tratativas avançarem mais lentamente do que o esperado, forçando o BTLG a manter uma parcela relevante dos recursos oriundos da oferta em caixa, remunerando apenas uma parcela do CDI enquanto isso.

Ainda assim, compreendemos que esses riscos, embora existentes, são baixos, principalmente devido ao bom histórico de agilidade na alocação por parte da equipe de gestão.

Viabilidade

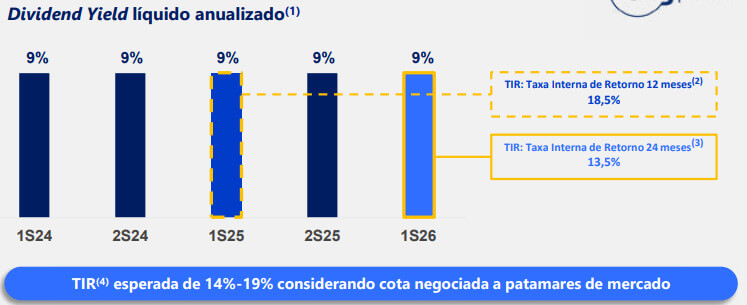

Ao considerar um período de alocação de 3 meses, o estudo de viabilidade estima um yield de aproximadamente 9% para os 12 meses subsequentes à oferta. Assim, temos um patamar inferior à nossa estimativa proprietária com base no preço por cota da subscrição (8,81%), mas nada discrepante.

Vale a pena participar?

O BTLG conta atualmente com: (i) um portfólio de imóveis premium e bem posicionado para atender às demandas exigidas do mercado de galpões logísticos; (ii) uma carteira de locatários pulverizada e com exposição a setores e inquilinos resilientes; (iii) bom mix de contratos entre os típicos e atípicos; (iv) possibilidade de desinvestimento em alguns imóveis — com direito a ganho de capital.

Além disso, a equipe de gestão vem fazendo um excelente trabalho desde que assumiu o Fundo no final de 2019, não apenas pela geração de valor aos cotistas com a reciclagem do portfólio, mas também pelo aumento de sua receita recorrente.

Como consequência do bom trabalho desempenhado até aqui, temos observado um aumento consistente de seus rendimentos nos últimos anos.

Quanto à emissão, o seu único destaque negativo fica por conta de seu custo elevado, ainda que ele esteja em linha com o que vem se praticando no mercado atualmente.

Fora isso, a destinação dos recursos nos parece bastante promissora e alinhada com o perfil do portfólio, tendo tudo para gerar benefícios aos cotistas.

Em primeiro lugar, pela aquisição de imóveis de excelente qualidade imobiliária, com potencial até mesmo de proporcionar uma valorização patrimonial, visto que, ao que tudo indica, eles serão adquiridos abaixo do valor registrado em seus laudos de avaliação. Depois, essas aquisições também podem elevar marginalmente a rentabilidade do portfólio, o que é evidentemente muito positivo.

Levando em conta todos esses aspectos, e considerando que a emissão pode elevar o BTG Pactual Logística a um novo patamar, entendemos que, se o cotista acredita no bom trabalho desempenhado pela gestão e gostaria de contribuir com o crescimento do Fundo, faz sentido participar da oferta exercendo os direitos (BTLG12), mesmo com o valor da subscrição (R$ 101,65) estando apenas um pouco abaixo do atual valor da cota de mercado.

Lembrando que os direitos de preferência poderão ser exercidos até o dia 15/02 por aqueles que detinham cotas do Fundo na data-base (30/01).

Aqueles que optarem por adquirir novas cotas do Fundo exclusivamente via Bolsa, devido à baixa atratividade financeira da oferta para o pequeno investidor, podem considerar essa estratégia também uma boa opção. Afinal, a oferta é boa e não prejudica o cotista que não participar.

Riscos

Os principais riscos para o BTG Pactual Logística são:

i) Risco de mercado: risco relacionado à oscilação no valor das cotas dos Fundos Imobiliários devido a fatores que afetam o desempenho geral dos mercados como instabilidades políticas, entre outros eventos.

ii) Risco de vacância: embora conte com um portfólio de imóveis de ótimo padrão construtivo e muito bem localizados, além de uma carteira de locatários bem diversificada e com boa exposição a contratos atípicos, o risco de vacância não deve ser descartado. Afinal, eventuais rescisões de contratos e desocupações dos locatários impactariam seu resultado.

iii) Risco de inadimplência: embora conte com um portfólio de locatários formado por empresas consolidadas em seus respectivos ramos de atuação, esse também é um risco que nunca pode ser desconsiderado em fundos de tijolo, visto que eventuais insolvências ou problemas financeiros dos locatários poderiam acarretar atrasos ou calote dos aluguéis.

iv) Risco de alocação: como em toda emissão de cotas, a gestão também pode levar um tempo superior ao esperado para alocar os recursos captados na oferta, o que pressionaria em alguma medida a rentabilidade do Fundo no curto prazo.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.