ROXO34 ou INBR32? Descubra qual a melhor ação de banco digital para investir hoje

Análise comparativa sobre o desempenho operacional e financeiro do Nubank e Inter após a divulgação do balanço do 1T24. Saiba onde investir.

Nesta semana, entramos na reta final da temporada de balanços do primeiro trimestre de 2024 (1T24). Muitos investidores ainda buscam as melhores recomendações para investir em 2024.

No setor de bancos, Nubank (ROXO34) e Inter (INBR32) apresentaram seus resultados e já é possível calibrar as expectativas para os próximos meses.

Neste artigo, explicamos tudo o que você precisa saber sobre o Nubank e o Inter.

Veja qual ação deve ter preferência.

1T24 do Nubank: lucro excelente, inadimplência ruim

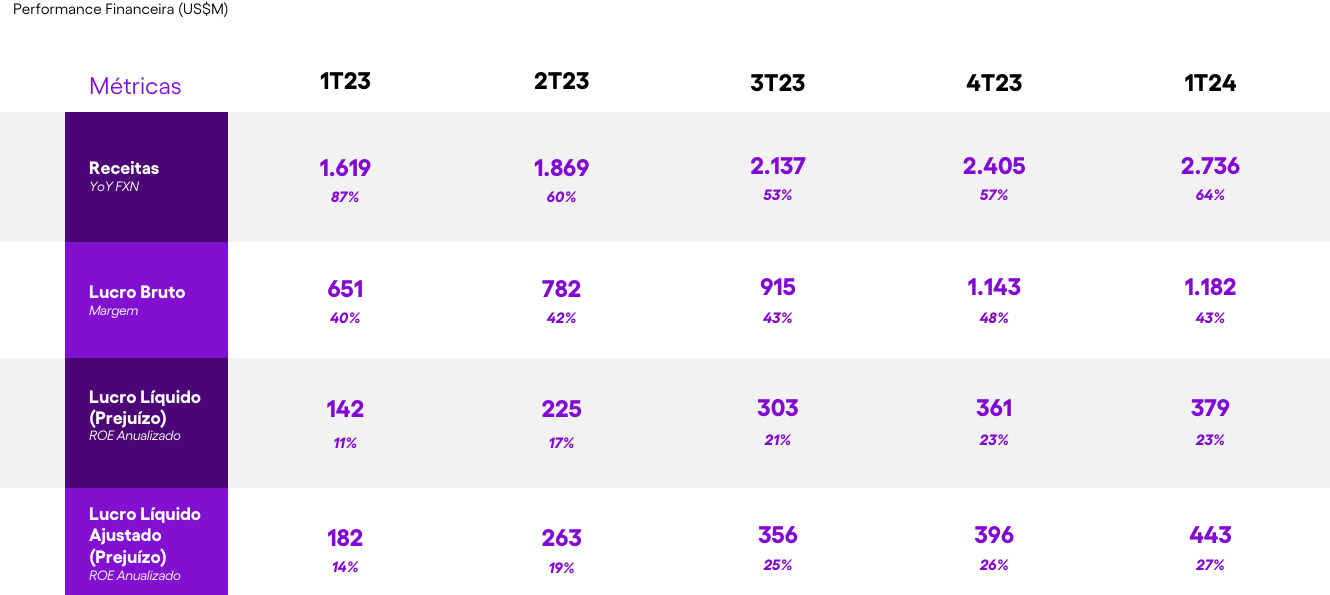

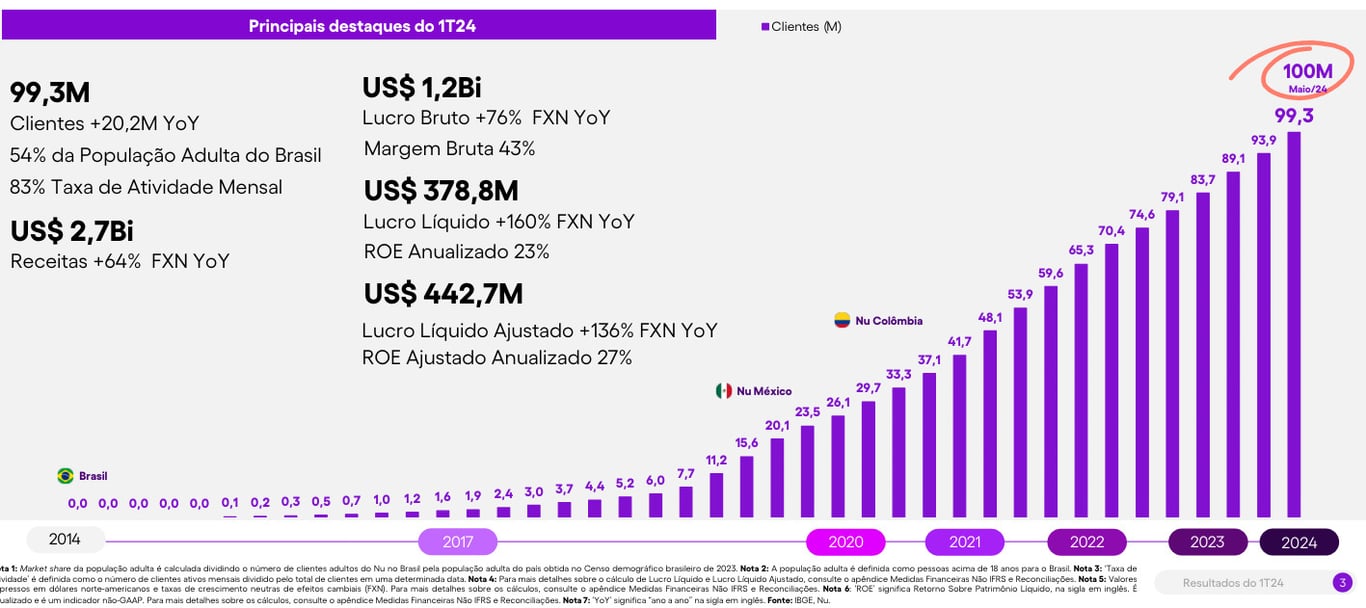

No 1T24, o Nubank registrou um lucro recorde de US$ 379 milhões, o que representa uma alta de +167%, uma receita de US$ 2,7 bilhões, um aumento de +64%, e um ROE (rentabilidade) excelente de 23%.

A receita da companhia foi positivamente impactada pelo aumento de juros na carteira de crédito dos consumidores, bem como pelo mix de crédito associado ao aumento de parcelas com juros na carteira de cartões de crédito.

No entanto, o mercado ignorou completamente as boas notícias. O papel chegou a cair mais de -4% no after market (negociações pós-mercado), em Nova York, após a divulgação dos resultados.

O motivo? A insatisfação do mercado com o número da vez: a inadimplência.

A companhia adicionou 20,2 milhões de clientes na comparação anual (+26%) e fechou o 1T24 com 99,3 milhões de clientes, se destacando como o banco mais rápido em crescimento no digital. Em abril, o Nubank bateu a cifra dos 100 milhões de clientes.

Considerando o perfil de clientes do roxinho, o volume de compras aumentou +33% e o custo de servir apresentou alta de +12,5% na comparação anual.

O índice de eficiência, que representa as despesas do Nubank para gerar a mesma unidade de receita, ficou em 32,1%, contra 36% no 1T23, representando uma melhora operacional (quanto menor, melhor).

O portfólio de crédito total da companhia cresceu +53%, com destaque para o crescimento de +87% no portfólio sujeito a ganho de juros.

Apesar de tantas boas notícias, o calcanhar de aquiles do roxinho, que esperamos há muito tempo, finalmente apareceu.

A inadimplência de 15 a 90 dias saiu de 4,1% (era alta) para 5% e, acima de 90 dias, passou de 5,5% para 6,3%, o que representa uma piora na qualidade do crédito de seus clientes.

Não compre Nubank

O desempenho do roxinho no mercado é, sem dúvida, admirável.

A companhia alcançou uma expansão significativa no Brasil e, desde então, tem concentrado esforços na América Latina, especialmente na Colômbia, com 900 mil clientes, mas, sobretudo, no México, onde a companhia teve uma adição de 6,6 milhões de clientes somente no 1T24.

Com o crescimento, a rentabilidade do Nubank tem ficado cada vez melhor, mas consideramos preocupante o crescimento arrojado da companhia, sobretudo no que diz respeito à qualidade de crédito.

A estratégia e a história de captação a um custo baixo, com pouco downside para o cliente, têm dado muito certo. Contudo, o roxinho está sofrendo as consequências negativas de uma carteira de crédito bastante agressiva.

Negociando a 55x lucros atuais, a ação do Nubank está extremamente cara, especialmente devido aos sinais de piora na inadimplência.

Há uma questão importante a ser considerada pelo acionista do Nubank — e pela própria companhia — que é: até que ponto é válido crescer e prolongar a qualidade de um crédito ruim?

No trade-off crescimento x inadimplência, ficamos fora dessa disputa. Iremos acompanhar os próximos passos do Nubank sem comprar o papel.

No setor de bancos digitais, temos preferência pelo Inter (INBR32).

1T24 do Inter: novo tri recorde

No 1T24, o Inter obteve um lucro recorde de R$ 195 milhões, o que representa uma alta de +706%, uma receita de R$ 2,2 bilhões, um aumento de +27%, e um ROE (rentabilidade) de 9,7%.

O índice de Basileia (relação entre capital próprio e de terceiros) foi de 20% (-2,7 p.p.), ainda bem acima da média dos bancos brasileiros (a companhia fez um follow-on em janeiro, mas os recursos foram para a holding e não no banco).

A carteira de crédito do Inter totalizou R$ 32,1 bilhões no 1T24, um crescimento de +28% na comparação anual, 4 vezes maior do que a taxa de crescimento do mercado, com destaque para o ganho de share em FGTS e home equity (crédito com garantia de imóvel), que possuem um maior ROE.

A inadimplência (NPL>90d) apresentou uma alta de 0,4 p.p. na comparação anual, alcançando o patamar de 4,8%, devido ao aumento da partição em segmentos com maior inadimplência (principalmente cartões de crédito), enquanto o índice de cobertura (provisões de perdas/NPL>90d) permaneceu estável em 131%.

Compre Inter

O Inter começou bem o segundo ano do plano 60/30/30. A companhia voltou a acelerar os investimentos em marketing, aumentando, consequentemente, a base de clientes, ao mesmo tempo em que tem conseguido aumentar a taxa de ativação.

Com o bom desempenho na intermediação financeira, o aumento da monetização com serviços e a diluição das despesas, o índice de eficiência caiu para abaixo de 50% pela primeira vez, enquanto o ROE está muito próximo de alcançar os dois dígitos (mesmo com a empresa ainda apresentando excesso de capital).

Nos últimos três anos, os cinco maiores bancos brasileiros apresentaram um crescimento de +10% na quantidade de clientes, +18% na carteira de crédito e +41% na receita. No mesmo período, o Inter cresceu +207% o número de clientes, +211% a carteira de crédito e +321% a receita, deixando claro que a empresa é uma das vencedoras na disputa entre fintechs e incumbentes.

O que esperar das ações do Inter em 2024?

Para 2024, as prioridades estratégicas são (i) manter o crescimento da base de clientes, da carteira de crédito (~30%) e da monetização, (ii) aumentar o engajamento e o nível de principalidade, e (iii) aumentar a alavancagem operacional e melhorar a NIM.

A companhia está animada com o potencial de crescimento de novas linhas de crédito sem garantias, como o Pix Parcelado e o Buy Now Pay Later. Os produtos são novas formas de monetizar a base, têm taxas de retorno maiores e apresentam uma inadimplência menor do que a dos cartões de crédito até o momento. Vemos que o mercado potencial para esses produtos dentro da empresa é grande, uma vez que o Inter é responsável por 8% das transações Pix no Brasil.

Além disso, a companhia tem se concentrado em aumentar a sua carteira de cartões de crédito, uma vez que o produto é relevante para o volume de transações e o nível de principalidade do banco.

O Loop tem ajudado a aumentar o uso dos cartões de crédito, sobretudo entre os clientes de mais alta renda. Vale ressaltar que o percentual de crédito não colateralizado está em cerca de 30% e a companhia não vislumbra uma mudança estrutural neste mix.

As ações com maior potencial de lucros

O Inter não é a única recomendação do setor financeiro nas carteiras da Nord Research.

Você pode conhecer todas as recomendações no Nord Alpha Stocks, um pacote de três séries focadas em ações de crescimento (Nord 10X) e ações de valor (O Investidor de Valor e ANTI-Trader).

Basta clicar no link abaixo e se cadastrar:

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.