FGC 2026: este é o fim dos CDBs com taxas altas?

Entenda como as novas regras do FGC em 2026 podem impactar os CDBs e se estamos perto do fim das taxas altas oferecidas pelos bancos menores

O FGC 2026 trará mudanças importantes nas regras que protegem os investimentos em renda fixa, como os CDBs. A partir das novas diretrizes anunciadas pelo Conselho Monetário Nacional (CMN), o mercado discute se estamos diante do fim das taxas altas oferecidas por bancos menores — e o que isso significa para o pequeno investidor.

Entenda o que muda e como essas alterações podem afetar seu dinheiro nos próximos anos.

O fim dos CDBs com taxas altas? Entenda as novas regras do FGC

O Conselho Monetário Nacional (CMN) anunciou, no início deste mês, mudanças na Resolução n.º 4.222, de 2013, que trata das regras do Fundo Garantidor de Créditos (FGC) — mecanismo que oferece proteção a investimentos como CDBs, LCIs, LCAs e depósitos bancários.

A revisão ganhou destaque em meio à polêmica envolvendo o Banco Master. Seguindo as diretrizes do FGC, a instituição emitiu mais de 50% da liquidez do fundo em CDBs garantidos para financiar investimentos ilíquidos e de alto risco, expondo todo o sistema financeiro a uma vulnerabilidade perigosa.

O rápido crescimento do banco já vinha sendo discutido há bastante tempo pela indústria, sem que houvesse qualquer intervenção regulatória para conter as captações.

Eu mesma, apesar de enfrentar ameaças de notificações extrajudiciais, alertei em diversas ocasiões que o investidor deveria evitar os produtos do banco, ainda que estivessem cobertos pela garantia do FGC.

Com o problema já estampado nos jornais e com a entrada em cena do Banco Central (BC), do próprio FGC e de instituições como o BRB, a solução encontrada foi fatiar e vender o Banco Master para evitar um desfecho mais grave.

Só então, com o “leite derramado”, o regulador decidiu reforçar as regras de proteção do sistema.

O que muda no FGC a partir de 2026?

A principal mudança nas regras do FGC está na contribuição adicional ao FGC. Até então, os bancos recolhiam 0,01% dos depósitos garantidos como contribuição ordinária. Para aqueles que captam grande parte de seus recursos via produtos cobertos pelo fundo, existe também a contribuição adicional — que foi elevada de 0,01% para 0,02%.

O novo limite de captação com garantia

Além disso, o gatilho para essa cobrança foi antecipado: antes, ela só ocorria quando mais de 75% das captações vinham de produtos garantidos; agora, o limite caiu para 60%. Ou seja, bancos que captarem acima desse patamar terão de contribuir o dobro para o fundo.

Regras para bancos altamente alavancados

Outra medida importante mira as instituições altamente alavancadas. Aquelas que captarem até 10 vezes o seu patrimônio líquido deverão aplicar os recursos excedentes em títulos públicos federais de baixo risco, reforçando a segurança e reduzindo a possibilidade de que apostas arriscadas comprometam a solidez do sistema.

As novas regras deixam o FGC mais seguro?

Infelizmente, não. Na semana passada, participei de um fórum importante sobre o futuro do FGC. À mesa, estavam representantes do Banco Central, do próprio Fundo Garantidor de Créditos, da Febraban, da ABBC, das plataformas de distribuição, dos bancos, dos meios de pagamento — e eu, representando o pequeno investidor.

Dessa discussão, saí com duas percepções claras.

A primeira é que todos os agentes do sistema estão extremamente atentos ao que aconteceu e genuinamente empenhados em buscar soluções para evitar novos episódios semelhantes.

A segunda, no entanto, é preocupante: as medidas anunciadas até agora não seriam capazes de impedir que o Banco Master tivesse feito exatamente o que fez.

Dobrar a contribuição adicional para 0,02% acaba aumentando o “custo financeiro” de todos os bancos — inclusive daqueles que atuam de forma prudente e correta.

Esse custo extra, naturalmente, é repassado ao público por meio dos spreads bancários, encarecendo ainda mais os juros cobrados em empréstimos. Em outras palavras: a conta chega para toda a sociedade.

Por outro lado, quando pensamos em um banco mais agressivo, disposto a captar recursos para aplicar em ativos voláteis com expectativa de retorno elevado, a medida não gera efeito prático.

Se um gestor acredita que pode ganhar 25% em determinado investimento, o fato de seu custo de captação subir de 15% para 16% não será suficiente para desestimular a operação. Nesse sentido, a regra acaba sendo ineficiente para conter exatamente o tipo de comportamento que se pretende evitar.

No fórum, também foram debatidas diversas outras medidas para tentar evitar novos episódios como esse, que apresento brevemente a seguir.

Plataformas de distribuição: responsabilidade em debate

O avanço das plataformas de distribuição mudou completamente o jogo. Os bancos pequenos, que antes jamais teriam condições de pulverizar suas emissões de crédito em larga escala, passaram a acessar diretamente o investidor pessoa física.

Esse movimento foi amplificado pela atuação dos assessores, que, estimulados pelas comissões, recomendavam massivamente esses produtos aos clientes.

Responsabilizar as plataformas pelo risco dos produtos que distribuem poderia, de fato, coibir excessos e impor um custo adicional a quem prioriza apenas a remuneração. No entanto, é justamente a ausência dessa responsabilidade que permitiu a criação de um cardápio tão amplo de produtos nas corretoras, abrindo espaço para novos bancos competirem e reduzindo barreiras de entrada no mercado.

Se passassem a responder pelos riscos, as plataformas naturalmente cortariam boa parte das ofertas — boas e ruins —, restringindo-se a um portfólio mais seguro e já dominado pelos grandes bancos. Seria, portanto, um retrocesso em relação à sofisticação e ao acesso que as corretoras trouxeram para o investidor pessoa física.

Transparência sobre comissões pode ser solução?

Outra medida ventilada seria a de ampliar a transparência sobre as taxas de colocação pagas pelos bancos às plataformas e aos assessores. Isso daria ao investidor a clareza de que instituições mais arriscadas pagam comissões maiores — e, portanto, explicaria por que determinados produtos recebem tanto destaque nas recomendações.

Evidentemente, sou favorável a qualquer iniciativa que aumente a transparência e a disponibilidade de informações ao investidor. Sempre defendi isso e não seria diferente agora. Mas confesso meu ceticismo quanto à eficácia dessa medida em particular: dificilmente ela teria evitado o caso que vimos.

Grande parte dos investidores — arrisco dizer a maioria — sabia exatamente o que estava fazendo. Tinham consciência de que o Banco Master possuía um balanço mais arriscado e também entendiam os incentivos de comissão dos assessores. Ainda assim, optaram por investir nesses ativos.

O que leva tantos investidores a tomar esse tipo de decisão é, na minha visão, o verdadeiro problema de fundo: o moral hazard, o “risco moral” introduzido pelo FGC no sistema.

O risco moral trazido pelo FGC

O FGC foi criado em 1995, durante a gestão do ministro Pedro Malan, com o objetivo de dar mais segurança ao sistema financeiro e evitar corridas bancárias.

Quando a garantia estimula o risco

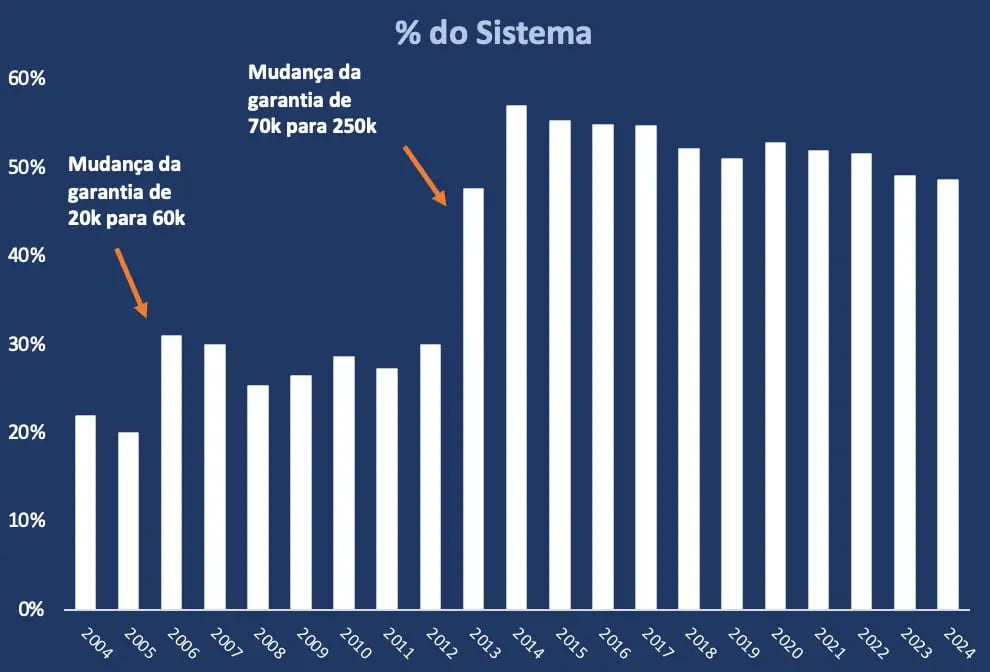

Na época, a cobertura era limitada a depósitos de até R$ 20 mil. Em 2006, esse teto foi elevado para R$ 60 mil; em 2010, passou a R$ 70 mil; e, finalmente, em 2013, subiu para R$ 250 mil.

Esse movimento, ao longo dos anos, ampliou significativamente o alcance do fundo. Quando a garantia era de até R$ 20 mil, ela cobria cerca de 20% do total de depósitos do sistema bancário. Hoje, com o limite de R$ 250 mil, o percentual protegido chega a cerca de 50% do total, proporcionando segurança a um universo muito maior de investidores.

Concorrência bancária em alta

A consequência — não intencional, mas bastante relevante — foi que o FGC acabou se tornando um dos principais motores da concorrência bancária.

Com a confiança de que seus depósitos estariam garantidos, investidores se sentiram à vontade para aplicar em bancos menores, o que permitiu a ascensão de novos competidores e reduziu a barreira representada pelo risco de crédito.

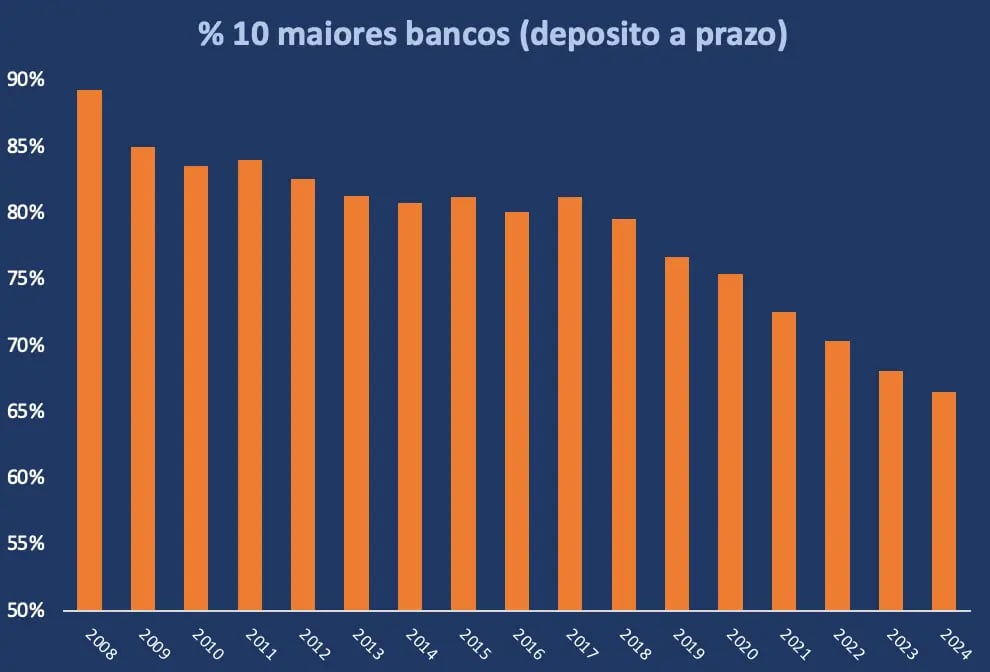

Podemos ver pelo gráfico abaixo que, em 2008, os 10 maiores bancos representavam cerca de 90% dos depósitos a prazo, enquanto hoje estão próximos de apenas 68%.

Não há dúvida de que o aumento da concorrência é não apenas relevante, mas também desejável.

Mais bancos em operação significam spreads menores, maior pulverização do risco, serviços de melhor qualidade e um ambiente de competição saudável. Talvez esse tenha sido o efeito colateral mais transformador trazido pelo sistema bancário nas últimas décadas — e é exatamente esse avanço que precisamos, acima de tudo, preservar.

Embora estimular a concorrência não esteja entre as atribuições formais do FGC — ainda que muitos insistam em dizer o contrário —, talvez, na prática, ele tenha se tornado seu maior guardião.

Mas, como em quase tudo na vida, o equilíbrio é o nome do jogo. A elevação da cobertura para R$ 250 mil ampliou a fatia do sistema bancário protegida pelo FGC e fomentou a concorrência, mas trouxe também um efeito colateral: reduziu o incentivo para que o pequeno investidor avaliasse com cuidado o risco de crédito.

Afinal, se a garantia é a mesma para um banco sólido e para outro mais arriscado, por que se preocupar? Basta escolher aquele que paga a taxa mais alta.

Esse fenômeno, típico do risco moral, fez com que muitos investidores — mesmo cientes da fragilidade de certos bancos — aplicassem em CDBs de instituições arriscadas sem a devida cautela.

O resultado foi duplo: ao mesmo tempo em que vimos a ascensão de bons bancos desafiando o oligopólio, também abrimos espaço para a proliferação de instituições frágeis, com resultados negativos, excesso de alavancagem e pouca solidez.

Será que a solução estaria em reduzir o teto da garantia de volta para R$ 70 mil?

Apesar de considerar que avançamos demais na amplitude das garantias, acredito que simplesmente voltar ao patamar anterior não resolveria o problema: os investidores continuariam tendo acesso a bancos frágeis, e o risco moral permaneceria.

Na minha visão, o caminho mais equilibrado seria preservar a garantia apenas sobre o principal investido, sem estender a cobertura à remuneração prometida por instituições mais arriscadas.

Em outras palavras: se um banco emite CDBs pagando 140% do CDI e, posteriormente, entra em liquidação, o FGC deveria restituir apenas o valor aplicado originalmente — e não os juros elevados que motivaram a decisão de investimento.

Com isso, o investidor pensaria duas vezes antes de escolher apenas pela taxa, e os distribuidores deixariam de usar o FGC como argumento para empurrar vendas agressivas.

Ao mesmo tempo, manteríamos a cobertura de até R$ 250 mil, garantindo proteção ao pequeno aplicador e preservando o incentivo à entrada de novos competidores no mercado.

Qual o futuro do FGC?

O FGC cumpriu, e ainda cumpre, um papel essencial no fortalecimento do sistema bancário brasileiro.

Ele deu segurança aos investidores, evitou crises mais profundas e permitiu que bancos menores pudessem competir em um mercado historicamente dominado por poucos gigantes. No entanto, como vimos, também gerou distorções que precisam ser encaradas e não serão resolvidas com as medidas anunciadas até agora.

O risco moral é real: ao garantir depósitos de forma ampla, o fundo tira do investidor o incentivo para diferenciar instituições sólidas de aventureiras, e abre espaço para modelos de negócios frágeis prosperarem sob a sombra da garantia.

Quando os aventureiros prosperam, o custo de seus erros acaba inevitavelmente recaindo sobre toda a sociedade — e, não raras vezes, ouvimos vozes defendendo que o Tesouro intervenha para “salvar” o sistema, transferindo a conta para os contribuintes.

O desafio do equilíbrio

Encontrar o equilíbrio será o grande desafio daqui para frente. Precisamos preservar a confiança dos poupadores e a concorrência saudável que transformou o mercado, sem deixar que a proteção se torne um escudo para excessos.

Se conseguirmos alinhar esses interesses — segurança, competição e responsabilidade —, o FGC poderá seguir como um instrumento de estabilidade, mas sem ser o catalisador de novas fragilidades.

O futuro do nosso sistema financeiro depende dessa calibragem fina e, de preferência, rápida.