Nord Asset: carta do gestor (agosto/2025)

Com o tabuleiro ainda em aberto, Fed e BC avaliam se já é hora de mover o rei para o corte de juros

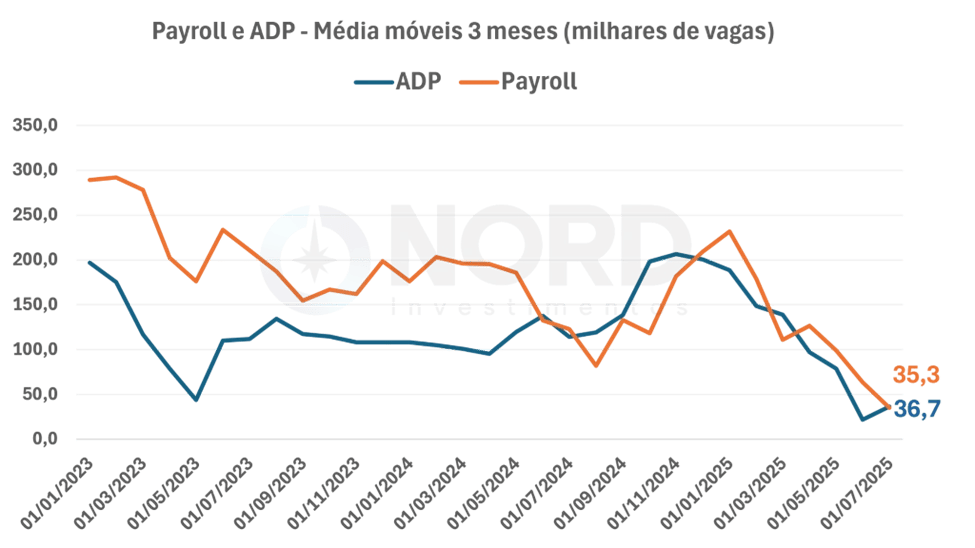

As peças começam a se reposicionar nos tabuleiros da política monetária. Nos Estados Unidos, os dados mais recentes de mercado de trabalho, especialmente após fortes revisões negativas no Payroll, reforçaram a percepção de que a economia está perdendo tração. Ao mesmo tempo, os últimos dados de inflação seguem comportados, com leituras em linha com o esperado.

Esses fatores levaram o mercado a antecipar um corte de juros já na próxima reunião do Fed, em setembro. A dúvida, no entanto, é sobre como será esse ciclo de cortes: o Fed já tem sinal suficiente para dar xeque na inflação e cortar os juros sequencialmente ao longo das próximas reuniões ou o movimento prematuro abriria brechas para novas pressões nos preços?

A resposta não é trivial, sobretudo porque o desemprego continua em patamares baixos e os impactos das tarifas de importação ainda podem contaminar os próximos dados de inflação. A conjuntura se assemelha ao meio-jogo do xadrez: os caminhos são múltiplos, mas cada lance exige leitura precisa de cenário e tempo. A expectativa é de corte no próximo encontro do Fed, mas é preciso seguir acompanhando o cenário de perto.

No Brasil, o BC também se vê diante de um dilema parecido. Os dados de inflação vinham surpreendendo positivamente (mais fracos), mas o IPCA-15 de agosto reacendeu o alerta no qualitativo do dado, com serviços subjacentes voltando a acelerar. O mercado de trabalho continua aquecido, com desemprego em mínimas históricas e salários renovando recordes.

Ainda assim, o mercado passou a precificar a possibilidade de cortes de juros já a partir de dezembro. A curva de juros sugere que o ciclo de política monetária pode estar perto de virar (há uma parte do mercado que acredita em um corte já em dezembro), mas como em todo bom jogo estratégico, o tempo do movimento é tão importante quanto a direção.

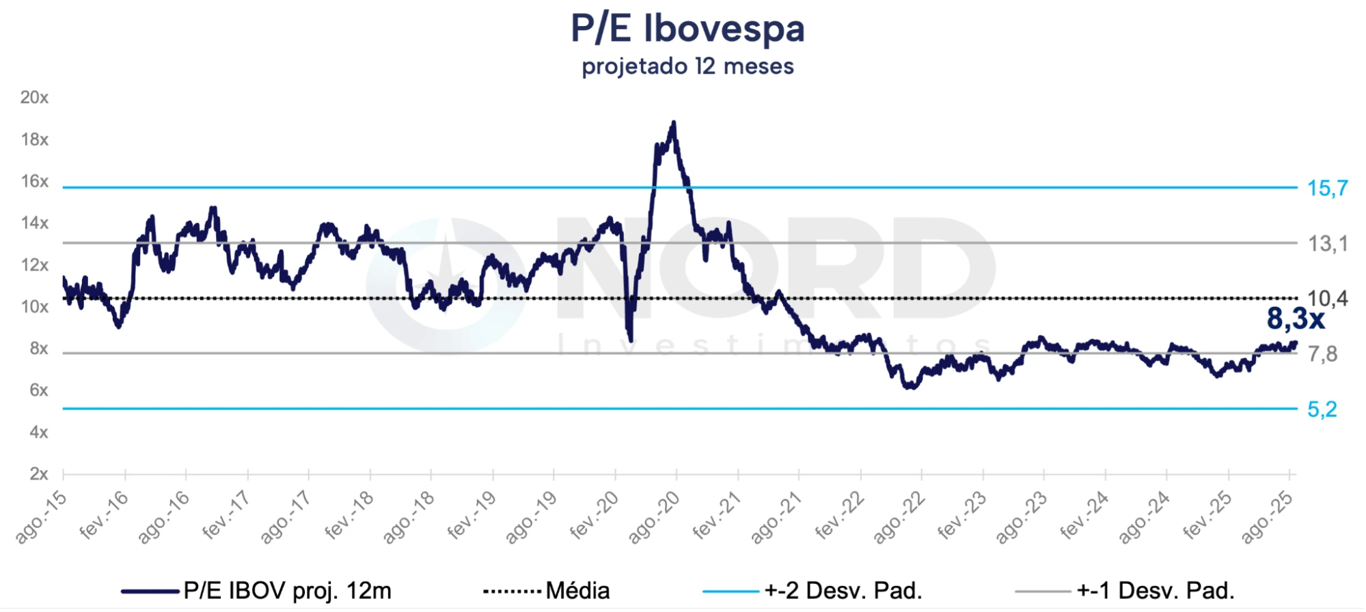

Um ciclo de cortes de juros poderia beneficiar a bolsa doméstica, que segue descontada. Apesar da alta do Ibovespa no mês, a bolsa segue sendo negociada a múltiplos descontados: a 8,3x lucros projetados, abaixo da média dos últimos 10 anos de 10,4x. Esse nível continua oferecendo uma assimetria atrativa para o investidor de longo prazo.