Resultados da Netflix (3T25): O que as manchetes não contaram

Lucro da Netflix (NFLX) no 3T25 decepciona com CIDE no Brasil. Entenda os impactos, veja números e se ainda vale manter NFLX na carteira

As ações da Netflix (NFLX) chegaram a cair -9% na Nasdaq, em Nova York, após os resultados de terceiro trimestre da plataforma de streaming ficarem abaixo do esperado em decorrência de uma provisão de cerca de US$ 619 milhões que a empresa fez por conta de uma disputa tributária no Brasil.

A Netflix

A Netflix Inc. é uma empresa global de entretenimento e tecnologia, pioneira no modelo de streaming de vídeo sob demanda. Ela oferece um catálogo vasto de filmes, séries, documentários e produções originais, e de terceiros, acessíveis por meio de assinatura mensal em mais de 190 países.

A companhia monetiza principalmente por meio dessas assinaturas, com diferentes faixas de preço e planos, incluindo opções mais acessíveis com publicidade em alguns mercados. Além de distribuir conteúdo licenciado, a Netflix investe pesadamente em produção própria, buscando ampliar o controle criativo, reduzir custos de terceiros e fortalecer o valor da marca com franquias exclusivas.

Com uma base global de centenas de milhões de assinantes, a Netflix se consolidou como líder do setor de streaming, combinando dados de audiência, tecnologia de recomendação e escala internacional para oferecer uma experiência personalizada e sustentar seu crescimento no competitivo mercado de mídia digital.

3T25: o “custo Brasil” frustrando o mercado

A decepção dos resultados da Netflix no 3T25 não se deu por meio de um erro operacional da empresa ou uma maré ruim no mercado de streaming, mas, sim, por um briga tributária com o governo brasileiro.

Análise completa dos resultados do 3T25

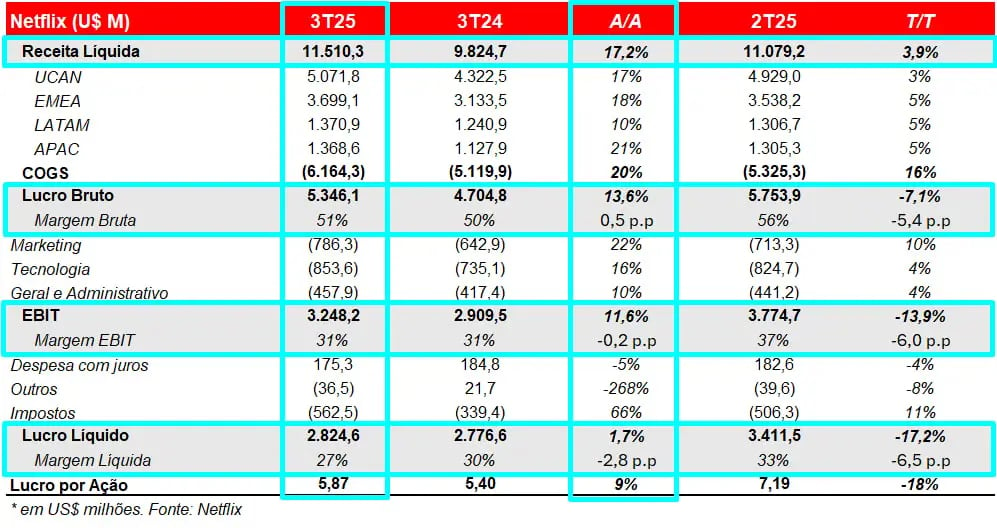

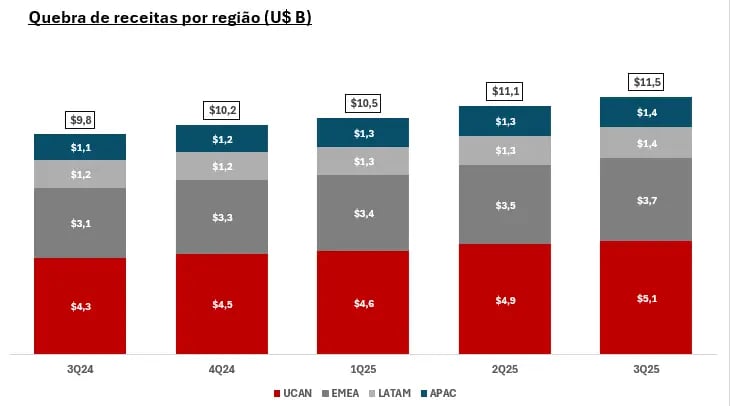

Olhando para os números, os resultados não parecem ter sido de todo ruins. A empresa teve um crescimento de receitas de +17,2% na comparação com o 3T24. Um crescimento que segue sendo bem distribuído por meio de todas as regiões em que a empresa atua. EUA e Canadá (UCAN) tiveram um crescimento de +17%. Europa, Oriente Médio e África (EMEA) apresentaram um crescimento de +18%. Ásia e Pacífico (APAC), de +21%. Enquanto a América Latina (LATAM) foi a grande decepção, crescendo apenas 10%.

O que causou um efeito cascata no resultado foi um crescimento inesperado de +20% nos custos da empresa. Esse crescimento se deu por meio de uma briga tributária com o governo brasileiro. Uma conta de US$ 619 milhões que a empresa teve de pagar por uma causa que acredita que irá perder, e que foi lançada neste trimestre, levando em consideração valores acumulados desde 2022.

Por conta disso, o lucro da empresa cresceu apenas +13,6%, com uma margem bruta de 51%. O mercado esperava uma margem bruta próxima de 57% — que seria atingida caso não fosse o gasto com o CIDE brasileiro.

O lucro operacional da empresa teve um crescimento de +11,6%, atingindo a marca de US$ 3,2 bilhões, enquanto o mercado esperava US$ 3,8 bilhões. Já o lucro líquido foi de US$ 2,8 bilhões, um crescimento de apenas +1,7%. Novamente, sem o “custo Brasil”, a empresa teria tido um crescimento de +24% nos lucros — número em linha com as expectativas do mercado.

Entendendo o “custo Brasil”

A empresa explicou com mais detalhes durante a teleconferência o que foi esse custo de US$ 619 milhões contabilizado no 3T25. Nas palavras da empresa, esse é um “custo de fazer negócios no Brasil”. Mas, na verdade, trata-se de mais um dos muitos impostos existentes por aqui. É o CIDE — Contribuição de Intervenção no Domínio Econômico.

O CIDE é um imposto bruto (sobre receitas) de 10% sobre pagamentos feitos a entidades estrangeiras. A Netflix Brasil faz pagamentos à Netflix EUA por serviços que permitem que os brasileiros tenham acesso aos programas da companhia. Mas, por se tratar da mesma empresa prestando serviços para si mesma em outro país, a interpretação do imposto ficou em uma “região cinzenta” (trabalho de profissional o quão burocrático e ineficiente é o Brasil).

Em 2022, a Netflix recebeu uma decisão favorável que a isentava de ter que arcar com o CIDE. Ou seja, um juiz — autoridade que deveria ser confiável — decidiu a favor da empresa, considerando que ela não precisaria pagar esse imposto por se tratar de transações dentro de uma mesma companhia. Mas, no Brasil, até o passado é incerto.

Em agosto de 2025, o STF (imagem acima) decidiu que o CIDE, na verdade, se aplica a uma gama mais ampla de transações. Com isso, a Netflix e outras tantas empresas que acreditavam estar isentas desse tributo terão de pagar não apenas os saldos de agosto em diante, mas também os valores que deixaram de ser pagos anteriormente a essa decisão. Justamente por isso, o valor foi de US$ 619 milhões, ou R$ 3,3 bilhões.

Haja amor pelo país para fazer negócios por aqui.

Isso altera os fundamentos da empresa?

As ações da Netflix sofreram uma queda de -8% após a divulgação do resultado, ilustrando o susto que o mercado levou com as notícias de que a empresa não teria correspondido às expectativas. Contudo, o que fez com que o resultado fosse frustrante foi a contabilização de um saldo acumulado em quase três anos de operações — e que, no futuro, deve ter um impacto quase irrisório nos resultados da empresa.

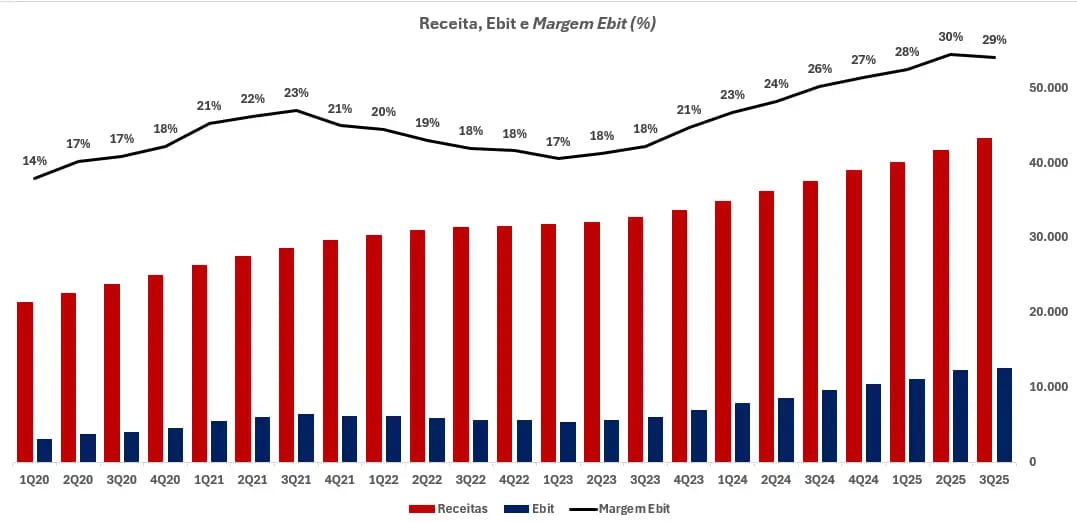

Olhando para a trajetória de receitas da empresa, a Netflix segue indo na direção certa.

O crescimento de 17% apresentado no 3T25 foi o maior até aqui no ano. No 1T25 e no 2T25, a empresa havia crescido +12% e +15%, respectivamente. Ou seja, a empresa vem acelerando seu crescimento — mesmo já tendo uma escala ainda maior. Isso se dá por três motivos:

- Capacidade de aumentar preços de assinaturas;

- Aumento no número de assinantes;

- Novas receitas geradas por meio de publicidades dentro de sua plataforma.

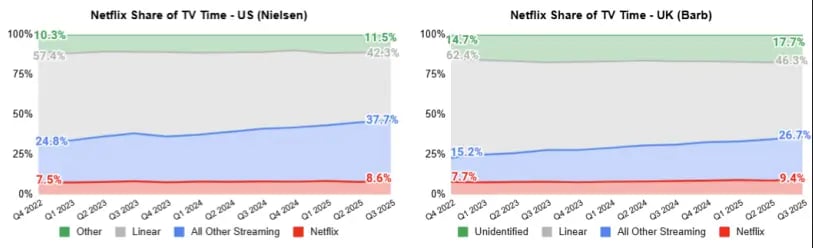

Além do crescimento de receitas, a empresa segue ganhando participação em tempo de tela da audiência. No 3T25, a empresa teve a maior participação da sua história nos EUA e no Reino Unido. Com taxas de 8,6% e 9,4%, respectivamente.

Mesmo sendo a líder do mercado de streaming, eles seguem crescendo em engajamento e ainda possuem uma grande oportunidade de seguir roubando mercado da tradicional TV à cabo (linear).

Somado a esse ganho de participação de mercado, eles seguem em uma trajetória de melhora operacional e aumento da lucratividade.

Olhando desde 2020, as receitas da companhia seguem crescendo a uma taxa média um pouco acima de 15% ao ano. Mas, ao mesmo tempo, o lucro operacional no mesmo período cresceu a uma taxa média de +30% ao ano. Esse crescimento, quase o dobro das receitas, se deve ao aumento das margens, à medida que a maior escala reduz o custo operacional por usuário e aumenta a lucratividade da companhia.

E, apesar da queda da margem operacional no 3T25, em função de um gasto não recorrente, a trajetória de crescimento de margens deve perdurar à medida que a empresa continue crescendo suas receitas.

Ações da Netflix (NFLX) ainda valem a pena?

Apesar do resultado do trimestre ter sido frustrante para muitos (especialmente os que apenas lêem manchetes), na nossa opinião o resultado foi bom. Infelizmente, assim como para muitas outras empresas, atuar no Brasil tem um custo extra. Mas a companhia segue na mesma trajetória de crescimento e ganho de eficiência de antes. Justamente por isso, ela segue sendo uma das principais posições do Nord Global.