Netflix: mais uma forte queda após o resultado do 2T26. O modelo de crescimento quebrou?

Netflix (NFLX34) lucrou acima do esperado no 2T26, mas o guidance fraco derrubou as ações. Confira os números e se ainda vale a pena investir na empresa

A Netflix (NFLX; NFLX34) divulgou seus resultados do 2T26 com números praticamente em linha com as expectativas do mercado, mas novamente decepcionou nas perspectivas para os próximos trimestres.

O resultado não foi ruim. A companhia continuou crescendo suas receitas em ritmo saudável, manteve margens elevadas e entregou lucro acima das projeções. O problema é que, em 2026, isso não tem sido suficiente.

Em um mercado cada vez mais concentrado em empresas com revisões de lucro para cima, especialmente as ligadas à cadeia de inteligência artificial, a Netflix segue entregando algo mais próximo do esperado. Cresce, gera caixa, melhora no longo prazo, mas não surpreende. E, neste momento de mercado, “entregar o esperado” tem sido pouco para sustentar uma performance positiva das ações.

Destaques dos resultados da Netflix do 2T26

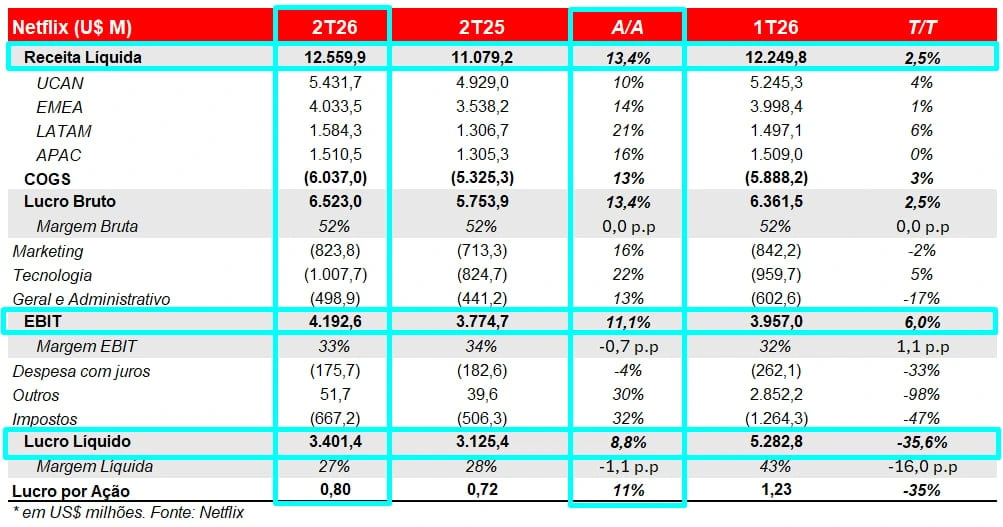

A Netflix reportou receitas de US$ 12,6 bilhões no 2T26, crescimento de +13,4% na comparação anual e em linha com as expectativas do mercado.

O lucro operacional foi de US$ 4,2 bilhões, avanço de +11,1%, levemente acima dos US$ 4,1 bilhões esperados. O lucro líquido chegou a US$ 3,4 bilhões, alta de +8,8% em relação ao 2T25, também um pouco acima do consenso.

O lucro por ação foi de US$ 0,80, crescimento de +11% na comparação anual e acima da expectativa de US$ 0,79.

O ponto negativo ficou no fluxo de caixa livre, que foi de US$ 1,53 bilhão, queda de aproximadamente -33% na comparação anual e abaixo dos US$ 2,7 bilhões esperados pelo mercado.

A explicação para o fluxo de caixa mais fraco passa por uma despesa de impostos mais elevada no trimestre, relacionada ao bônus recebido pela desistência da Warner na venda para a Netflix. Ou seja, não parece ser uma deterioração operacional do negócio, mas, ainda assim, o número veio abaixo do esperado e contribuiu para a leitura mais fria do resultado.

Olhando apenas para os números apresentados, o trimestre foi ameno. Receita em linha, lucro levemente acima, margem ainda elevada e fluxo de caixa abaixo. Não foi um resultado ruim, mas também não foi o tipo de trimestre que muda a percepção do mercado sobre a tese.

Por que as ações da Netflix despencaram após o resultado do 2T26?

O principal motivo da reação negativa foi o guidance. Assim como no 1T26, a Netflix divulgou um resultado razoável olhando para trás, mas decepcionou olhando para frente.

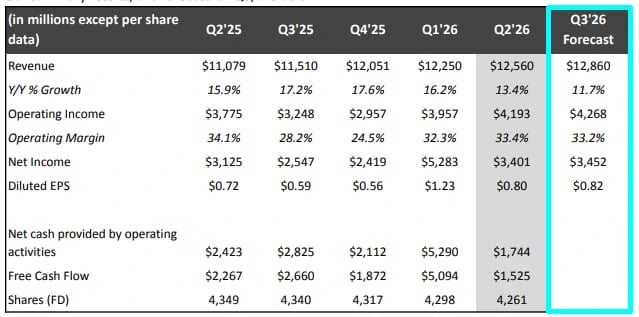

Para o 3T26, a companhia espera receitas de US$ 12,9 bilhões, abaixo da expectativa do mercado, que estava em US$ 13,0 bilhões. O lucro operacional projetado é de US$ 4,3 bilhões, também abaixo dos US$ 4,36 bilhões esperados. O lucro por ação deve ficar em US$ 0,82, contra a expectativa de US$ 0,84.

A diferença não é grande, mas o problema é o padrão. No 1T26, o mercado também esperava uma revisão mais positiva para o ano, especialmente depois dos aumentos de preço nos Estados Unidos. Isso não aconteceu.

No 2T26, a companhia voltou a entregar números dentro do esperado e um guidance um pouco abaixo. Em um ano em que vários setores têm visto revisões positivas de lucro, a Netflix continua no grupo das empresas que apenas confirmam o que o mercado já esperava.

Outro ponto que incomodou foi a decisão da companhia de passar a divulgar seus dados de engajamento apenas uma vez por ano, começando no 1T27. A reação lembra, em menor escala, o choque que ocorreu quando ela anunciou que deixaria de divulgar números de assinantes.

Mesmo que a Netflix tenha bons argumentos para concentrar a análise em receita, lucro e fluxo de caixa, o mercado tende a interpretar a redução de disclosure com desconfiança. Quando uma empresa para de divulgar um indicador acompanhado pelos investidores, a primeira reação costuma ser perguntar se aquele indicador pode estar ficando pior.

Destaques operacionais do 2T26

Apesar da reação negativa, os números operacionais continuam saudáveis.

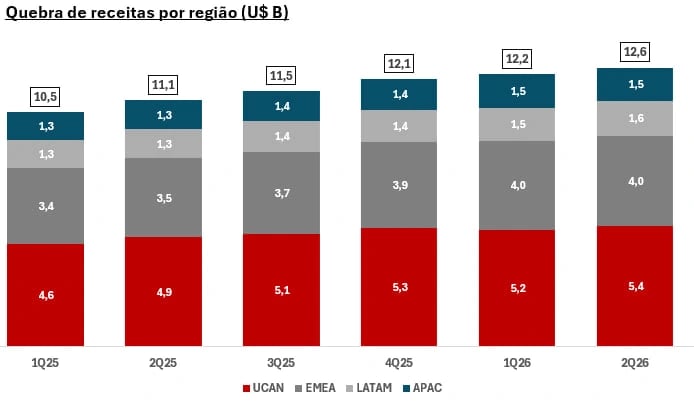

A receita avançou +13,4% no consolidado, com expansão em todas as regiões. Nos Estados Unidos e Canadá (UCAN), principal mercado da companhia, as receitas cresceram +10% na comparação anual. Na Europa, Oriente Médio e África (EMEA), o aumento foi de +14%. Na América Latina, as receitas avançaram +21%. Já na Ásia-Pacífico, o crescimento foi de +16%.

A leitura geográfica continua positiva. A Netflix segue conseguindo crescer em mercados maduros, principalmente por aumento de preços, publicidade e melhor monetização da base. Ao mesmo tempo, ainda encontra crescimento mais acelerado em regiões como América Latina e Ásia-Pacífico, onde a penetração do streaming e a capacidade de expansão de planos ainda são maiores.

O ponto importante é que a Netflix não divulga mais o número de assinantes trimestralmente, o que limita um pouco a leitura sobre a composição do crescimento.

Sabemos que a companhia vinha de uma base próxima de 325 milhões de contas ao final de 2025, com uma escala global muito difícil de ser replicada. Hoje, a análise precisa ser feita cada vez mais por receita, margem, fluxo de caixa e engajamento, e menos por adições líquidas de usuários.

Dentro das novas avenidas de monetização, a publicidade continua sendo uma das principais.

A Netflix segue projetando cerca de US$ 3 bilhões de receita publicitária em 2026. Ainda é uma linha pequena perto de uma receita anual esperada acima de US$ 51 bilhões, mas é uma fonte de crescimento importante para os próximos anos.

A empresa tem escala, inventário, dados e engajamento para construir um negócio relevante de publicidade ao longo do tempo, mesmo que esse impacto ainda leve alguns anos para aparecer de forma mais expressiva nos resultados.

Margens e geração de caixa

As margens continuam em patamar elevado, mas aqui também ficou uma sensação de que o trimestre poderia ter sido melhor.

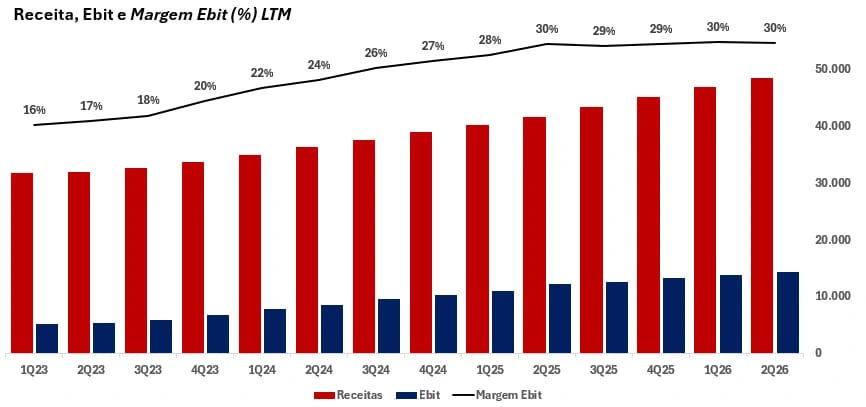

A margem operacional ficou em aproximadamente 33,4% no 2T26, contra cerca de 34,1% no mesmo período do ano anterior. Em termos absolutos, o lucro operacional cresceu +11,1%, para US$ 4,2 bilhões.

O número é bom, mas a margem ficou praticamente estável, mesmo após os aumentos de preço realizados nos Estados Unidos no começo do ano.

Esse é um ponto que merece atenção. Quando uma empresa aumenta preços em mercados maduros, especialmente em um modelo de assinatura com escala global, o esperado é que parte relevante desse aumento apareça em margem. A Netflix ainda tem custos de conteúdo, tecnologia, marketing e expansão de novas frentes, mas a falta de expansão operacional mais clara no trimestre ajuda a explicar a frustração do mercado.

Ainda assim, a estrutura de rentabilidade segue muito superior à média histórica da própria companhia. No acumulado dos últimos anos, a Netflix saiu de um negócio que precisava investir muito para crescer e passou a ser uma plataforma global altamente lucrativa, com margens acima de 30%, geração de caixa relevante e capacidade de recomprar ações.

O fluxo de caixa livre foi o ponto fraco do trimestre, em US$ 1,53 bilhão. A queda anual e o número abaixo do consenso chamaram atenção, mas a explicação tributária reduz um pouco a preocupação.

Para o ano, a companhia ainda espera um fluxo de caixa livre (free cash flow) de aproximadamente US$ 12,5 bilhões, abaixo dos US$ 13,1 bilhões esperados pelo mercado, mas ainda em um patamar muito relevante para uma empresa de mídia e tecnologia.

Guidance e perspectivas da Netflix após o 2T26

Para o 3T26, a Netflix espera receitas de US$ 12,9 bilhões, lucro operacional de US$ 4,3 bilhões e EPS de US$ 0,82. Todos esses números ficaram levemente abaixo das expectativas do mercado.

O ponto central é que o guidance não trouxe a revisão positiva que os investidores esperavam. A companhia segue crescendo em ritmo saudável, mas não acelerou o suficiente para mudar a percepção de que 2026 será um ano mais morno para a tese.

Para o ano completo, a Netflix espera receitas entre US$ 51 bilhões e US$ 51,4 bilhões, enquanto o mercado esperava algo próximo de US$ 51,4 bilhões.

A margem operacional, que hoje está próxima de 30% no acumulado, deve encerrar o ano em 31,5%, levemente abaixo da expectativa de 31,7%. O fluxo de caixa livre deve ficar em US$ 12,5 bilhões, também abaixo dos US$ 13,1 bilhões projetados.

Novamente, são diferenças pequenas. Mas, para os investidores, pequenas diferenças importam quando a ação já vinha sofrendo e eles esperavam uma revisão para cima. A Netflix não entregou uma tese quebrada, mas uma tese mais lenta do que o mercado queria.

A frustração faz sentido. Em 2026, várias empresas ligadas à inteligência artificial, semicondutores, infraestrutura digital e cloud têm visto suas expectativas de lucro sendo revisadas para cima. A Netflix, por outro lado, vem entregando números bons, mas sem grandes surpresas.

A companhia pode continuar crescendo receita em dois dígitos, expandindo lucro e gerando caixa, mas, se o mercado estiver premiando apenas companhias com aceleração clara, a ação pode continuar pressionada no curto prazo.

Vale a pena investir na Netflix em 2026?

Com a queda das ações, a Netflix deve passar a negociar próxima de 19 vezes o lucro esperado para o final do ano e cerca de 22 vezes o fluxo de caixa livre.

Para uma empresa líder global, com crescimento de receita ainda relevante, margem operacional acima de 30% e geração de caixa próxima de US$ 12,5 bilhões, esse valuation nos parece interessante.

É verdade que 2026 não tem sido o ano da Netflix. O resultado do 1T26 foi bom, mas o guidance decepcionou. O 2T26 foi apenas ok, e novamente as perspectivas vieram um pouco abaixo. A empresa também adicionou uma nova camada de desconforto ao reduzir a frequência de divulgação de dados de engajamento.

Mas a tese de investimento não depende de um trimestre. A Netflix segue em uma posição muito forte dentro do entretenimento global.

A companhia tem escala, pricing power, capacidade de investimento em conteúdo, novas fontes de monetização em publicidade e um modelo que já se mostrou muito mais rentável do que o de seus concorrentes.

O mercado está tratando a Netflix como uma empresa que perdeu parte do brilho. Talvez isso seja verdade no curto prazo. Mas, para uma carteira de longo prazo, uma companhia excelente, líder global, crescendo seus lucros e negociando a múltiplos mais razoáveis, continua sendo uma combinação atrativa.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.