Netflix: a guerra da dopamina. A tese ainda faz sentido?

Aquisições, microdramas, IA e crescimento. Entenda os desafios da Netflix e por que a tese de investimento continua relevante

Passados quase seis anos, a tese naturalmente mudou de fase. O crescimento já não tem a mesma velocidade dos primeiros anos e o mercado hoje questiona com mais intensidade o quanto ainda existe de valor a ser capturado. Ainda assim, seguimos confortáveis com a posição.

Na nossa visão, a Netflix continua sendo uma empresa global, rentável, com escala difícil de replicar e capacidade relevante de transformar crescimento de receita em lucro.

A questão agora não é mais se a Netflix venceu a guerra do streaming. A discussão é como será a próxima fase da sua trajetória e quanto o mercado está disposto a pagar por ela.

Por que as ações da Netflix estão sob pressão?

Nesses seis anos, a ação da Netflix não subiu em linha reta. Tivemos uma queda de quase 70% nos preços em 2022, após uma divulgação em que, pela primeira vez na história, a empresa não teve crescimento de assinantes.

Vimos a famosa streaming wars, em que outras gigantes da indústria de cinema começaram a investir pesado em streaming para competir com a Netflix.

O caminho da empresa veio acompanhado de desafios — e, ao longo dos anos, a companhia foi se mostrando capaz de superar diversos deles e continuar entregando excelentes resultados.

Com o mercado cada vez mais monotemático ao redor da inteligência artificial, a Netflix tem sido um dos papéis de tecnologia e mídia com desempenho mais frustrante nos últimos meses.

No ano, as ações acumulam queda de aproximadamente -18%, enquanto a correção desde as máximas já se aproxima de +40%. Parte dessa performance pode ser explicada pela rotação de fluxo para empresas diretamente ligadas à infraestrutura de IA, especialmente semicondutores, data centers, energia e software de produtividade.

Mas atribuir toda a queda apenas à falta de exposição direta ao tema seria simplificar demais a discussão.

Existem hoje três questionamentos relevantes pressionando a percepção do mercado sobre a companhia: o possível envolvimento em aquisições, a ascensão de formatos curtos de conteúdo pensados para celular e a desaceleração esperada do crescimento nos próximos anos.

Uma nova temporada da novela de aquisições?

Oportunidades ou ciladas? Desde o final de 2025, acompanhamos a novela envolvendo Netflix, Warner e Paramount.

Warner, Paramount e a mudança de estratégia

O leilão acabou sendo vencido pela Paramount, liderada por David Ellison, filho de Larry Ellison, fundador da Oracle.

O mercado reagiu mal à possibilidade de a Netflix entrar de forma agressiva em uma aquisição desse porte, principalmente porque a transação exigiria endividamento relevante e poderia representar uma mudança importante em uma estratégia que, ao longo dos últimos anos, funcionou muito bem, baseada em crescimento orgânico, escala global e disciplina na alocação de capital.

Mesmo assim, na nossa visão, a compra da Warner poderia fazer sentido, apesar do preço elevado. A propriedade intelectual que viria junto, incluindo filmes, séries, personagens e franquias, teria valor estratégico para uma empresa cujo principal ativo continua sendo a capacidade de transformar conteúdo em engajamento global.

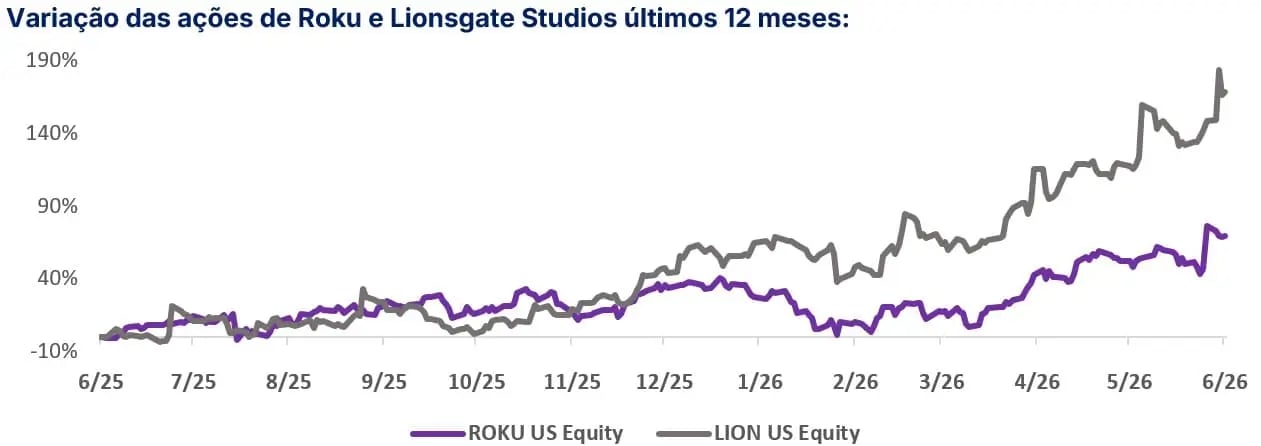

Lionsgate e Roku: oportunidades ou distrações?

Nesta semana, os rumores de que a Netflix poderia estar interessada na Lionsgate e de que teria perdido a disputa pela Roku, vencida pela Fox, voltaram a levantar as mesmas dúvidas.

A Netflix negou interesse pela Roku, mas o simples retorno desse assunto foi suficiente para reacender discussões sobre preço, sinergias, risco de integração e possível mudança de estratégia.

No caso da Lionsgate, a lógica parece menos atraente do que no caso da Warner.

Embora seja um ativo muito menor, a dependência de novos filmes e séries darem certo parece maior, enquanto a profundidade de franquias com poder recorrente de monetização é mais limitada.

Para uma companhia que construiu sua vantagem combinando escala, tecnologia de distribuição, dados de consumo e produção própria, aquisições desse tipo precisam entregar algo muito específico.

Comprar volume de catálogo, por si só, dificilmente resolve os principais desafios da Netflix.

Essa discussão incomoda porque mexe com uma das premissas centrais da tese.

A Netflix passou os últimos anos provando que poderia crescer, melhorar margens, gerar caixa e devolver capital sem depender de grandes aquisições.

O impacto do M&A na tese da Netflix

A entrada em disputas relevantes de M&A muda a percepção de risco, mesmo quando a transação não acontece.

O mercado começa a se perguntar se a companhia está vendo uma desaceleração mais forte à frente e, por isso, busca crescimento por meio de ativos externos. Pode ser uma leitura exagerada, mas é compreensível.

Quando uma empresa com histórico de execução orgânica passa a ser associada a grandes aquisições, o investidor imediatamente passa a exigir mais clareza sobre retorno, integração e disciplina na alocação de capital.

Dopamine Wars: a disputa pela atenção dos usuários

Outro debate que ganhou força recentemente está relacionado à mudança no formato de consumo de conteúdo.

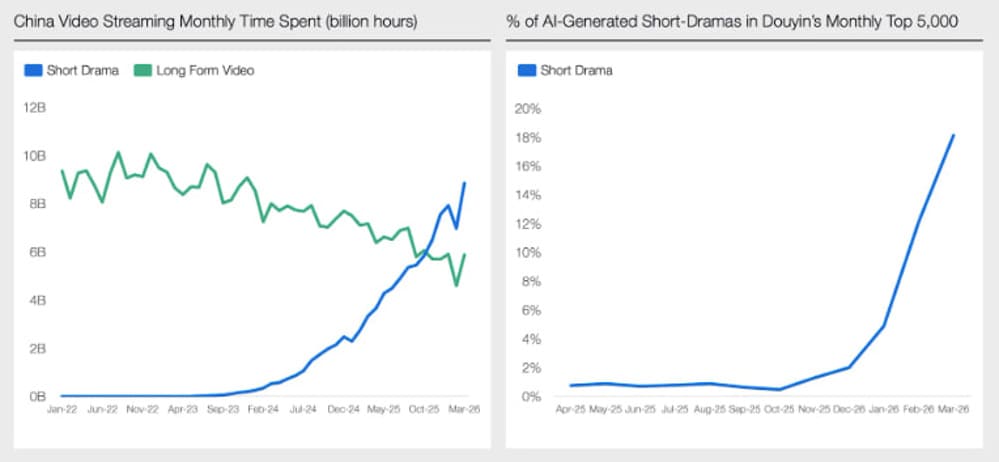

Uma nova categoria vem crescendo em diversos mercados, especialmente na Ásia: as “mininovelas” ou microdramas produzidos para celular.

São séries com episódios muito curtos, geralmente entre dois e cinco minutos, feitas para consumo em tela vertical, com narrativa rápida, ganchos constantes e uma lógica de retenção muito parecida com a do TikTok, Reels e Shorts.

O produto é simples, barato, viciante e desenhado para capturar a atenção de uma audiência cada vez mais acostumada a consumir entretenimento em blocos curtos ao longo do dia.

O dado que chamou atenção recentemente veio da China. Segundo levantamento citado pela Coatue, esse formato já teria ultrapassado vídeos longos, como filmes e séries tradicionais, em horas consumidas dentro de algumas plataformas.

A comparação exige cuidado, porque uma parte relevante dessas horas pode vir de usuários extremamente intensivos, que já passam muitas horas por dia em aplicativos de vídeo curto. Ainda assim, a tendência merece atenção.

Mesmo que o dado esteja inflado por esse comportamento, ele mostra que existe uma disputa crescente por tempo de consumo em formatos que não se parecem com o produto clássico da Netflix.

O detalhe adicional é que quase 20% dessas “mininovelas” já seriam feitas com uso de inteligência artificial, o que aponta para um custo de produção menor, maior velocidade de testes e aumento da fragmentação na competição por atenção.

Recentemente, a Netflix adicionou o Clips ao seu aplicativo móvel, criando um feed em que o usuário pode navegar por trechos curtos de conteúdo em formato vertical, com dinâmica semelhante à de redes sociais.

Enxergamos essa iniciativa como uma opção interessante para a empresa explorar melhor seu próprio catálogo, aumentar a descoberta de conteúdo e adaptar parte da experiência ao comportamento atual do usuário.

A Netflix tem uma vantagem relevante nesse movimento: catálogo global, dados de consumo em larga escala e capacidade de distribuir novos formatos para uma base enorme de assinantes.

Em um mundo no qual o consumo de entretenimento está ficando mais rápido, mais móvel e mais fragmentado, testar esse tipo de formato dentro do próprio ecossistema parece uma resposta natural.

Ainda dá para crescer?

O terceiro debate é a sustentabilidade do crescimento. A Netflix já é a maior empresa de streaming do mundo e, depois de anos de expansão acelerada, o mercado passou a questionar qual será o ritmo normalizado daqui para frente.

Essa discussão fica ainda mais relevante quando a companhia aparece associada a possíveis aquisições.

O investidor começa a se perguntar se o crescimento orgânico ainda é suficiente ou se a empresa está procurando novas avenidas, justamente porque a base atual já atingiu um nível mais maduro.

No 1T26, o crescimento de receita foi bom, com alta de +16%. A frustração veio do fato de a companhia não elevar suas projeções para o ano, mesmo após um trimestre forte. Como consequência, o mercado continuou trabalhando com crescimento de receita próximo de +13,8% em 2026.

Esse é um número saudável para uma empresa do tamanho da Netflix, especialmente considerando que o lucro operacional deve crescer acima de +20%. O problema é menos o crescimento em si do que a mudança de expectativa.

O mercado vinha se acostumando com uma empresa capaz de entregar aceleração operacional relevante, expansão de margens e revisões positivas. Quando isso deixa de acontecer, mesmo bons números passam a ser lidos com mais frieza.

Olhando para os próximos cinco anos, a expectativa é de desaceleração gradual. Entre 2025 e 2030, o mercado projeta crescimento médio anual de receita próximo de 11%. Para uma companhia líder, global, com escala e modelo recorrente, esse ritmo continua interessante.

A própria estrutura econômica da Netflix permite que o lucro cresça acima da receita, já que parte relevante dos custos de conteúdo e tecnologia pode ser diluída em uma base maior de assinantes e em novas fontes de monetização.

No mesmo período, o lucro deve crescer cerca de +16% ao ano, um patamar ainda bastante competitivo quando comparado ao do mercado como um todo.

A comparação com os últimos cinco anos, porém, ajuda a explicar a correção do múltiplo. Entre 2020 e 2025, a receita cresceu a uma taxa média anual próxima de +13%, enquanto o lucro avançou cerca de +32% ao ano.

Para os próximos cinco anos, a expectativa de receita não cai de forma dramática, mas o crescimento de lucro projetado passa para aproximadamente metade do ritmo anterior. Essa é uma mudança relevante para uma empresa que, por muito tempo, foi precificada como uma história de crescimento e alavancagem operacional em alta velocidade.

A Netflix continua crescendo, mas a segunda fase da tese tende a ser mais dependente de execução, pricing, publicidade, controle de custos e novas fontes de monetização.

Quanto o mercado quer pagar?

A pergunta central é qual múltiplo o mercado deve pagar por uma empresa líder global, com crescimento de lucro estimado em torno de +16% ao ano nos próximos cinco anos.

Nos últimos anos, o múltiplo projetado da Netflix ficou frequentemente próximo de 32 vezes lucro, com exceção de 2022, quando a combinação de perda de assinantes, medo de saturação e pessimismo com streaming criou uma oportunidade rara nas ações.

Hoje, o mercado paga aproximadamente 21 vezes o lucro projetado para os próximos 12 meses, ou cerca de 21,2 vezes o lucro estimado para o fim de 2026.

Essa queda de múltiplo faz sentido em parte. A Netflix, que negociava perto de 32 vezes o lucro, era uma empresa com lucro crescendo próximo de +30% ao ano. Agora, com uma expectativa mais próxima de +16%, é natural que o mercado pague menos.

Ainda assim, a comparação relativa parece favorável. O S&P 500 negocia perto de 22 vezes lucro projetado, com expectativa de crescimento de lucros próxima de +13% ao ano nos próximos cinco anos.

A Netflix cresce mais, tem posição de liderança mais definida em seu mercado e possui um modelo com potencial de alavancagem operacional superior à média do índice.

Ponderando os riscos de M&A, a competição por atenção em novos formatos e uma fase de crescimento menos acelerada, não parece excessivamente otimista considerar 25 vezes lucro como um múltiplo razoável para a Netflix em um ambiente mais normalizado.

Esse patamar ainda ficaria abaixo do histórico recente, mas acima do múltiplo atual, e parece compatível com uma empresa líder, global, rentável, geradora de caixa e com lucro crescendo acima do mercado.

Na nossa visão, a queda recente penaliza demais uma companhia que continua sendo a principal referência global em streaming.

A próxima temporada talvez tenha menos adrenalina do que a anterior, mas ainda parece ter bastante história pela frente.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.