NCDI11: tudo sobre o ETF do Nubank que investe em Tesouro Selic

NCDI11 é o novo ETF da Nu Asset com taxa de 0,15% ao ano e exposição direta ao Tesouro Selic. Veja se vale a pena

A Nu Asset Management, gestora de investimentos do Nubank, acaba de lançar o NCDI11, ETF (fundo listado na Bolsa) que compra Tesouro Selic.

Para descobrir se vale a pena investir no novo ETF do Nubank, continue lendo.

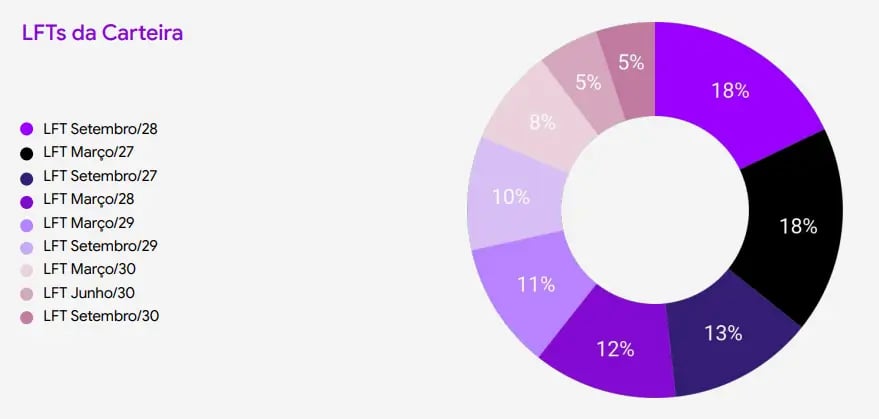

Carteira do NCDI11?

A carteira do NCDI11 é composta por títulos de diferentes vencimentos, que vão desde março de 2027 a setembro de 2030.

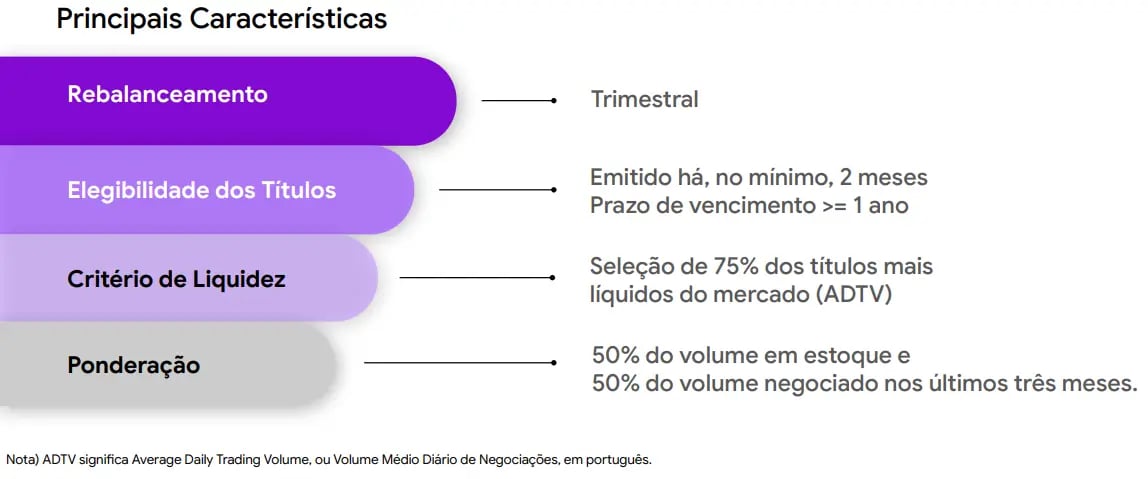

Para aqueles interessados no lado mais técnico, a construção da carteira do NCDI11 envolve um rebalanceamento trimestral, exige que os títulos sejam emitidos há, no mínimo, dois meses e que tenham prazo de vencimento de pelo menos um ano.

Além disso, no critério de liquidez, são selecionados os 75% dos títulos mais líquidos do mercado. A ponderação da carteira é 50% do volume em estoque e 50% do volume negociado nos últimos três meses, permitindo que o índice tenha maior liquidez.

Quais os custos do ETF NCDI11? Aqui que está o grande ponto

O NCDI11 cobra uma taxa de administração de 0,15% ao ano. Por ser um ETF, é isento de IOF e come-cotas.

No entanto, ao realizar a venda do NCDI11, o investidor paga um imposto de renda de 25% sobre o ganho de capital, independentemente do tempo de aplicação. Isso acontece devido ao prazo médio de repactuação da carteira (PMRC).

Prazo médio de repactuação é o prazo que reflete a frequência com que os ativos da carteira são renegociados ou têm suas condições revisadas. De outra forma, o PMRC é o período no qual o ativo está sujeito à alteração na sua taxa de remuneração.

Enquanto isso, a Selic Over é a taxa média praticada no mercado interbancário para empréstimos de títulos públicos overnight (de um dia para o outro).

Ou seja, como a Selic Over é atualizada todos os dias e as LFTs (Tesouro Selic) têm a remuneração atrelada à Selic Over, o prazo de repactuação do NCDI11 é de um (01) dia útil, o que justifica o imposto de renda de 25%.

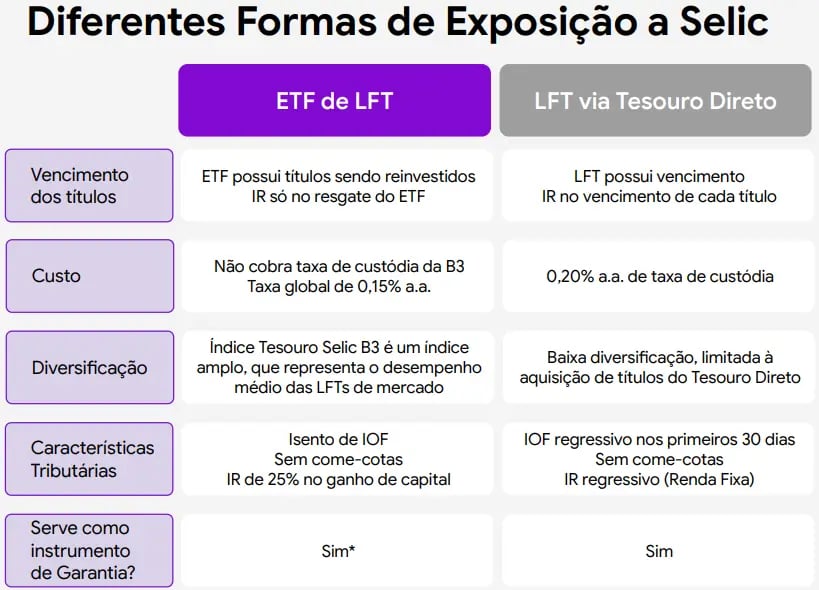

NCDI11 ou Tesouro Selic via Tesouro Direto: qual é o melhor?

Comparando os dois produtos, o ponto positivo para o NCDI11 é sua taxa de administração de 0,15% a.a. Enquanto isso, ao comprar diretamente o Tesouro Selic via Tesouro Direto, há a cobrança de uma taxa de custódia de 0,20% pela B3. Nesse ponto específico, o NCDI11 é mais barato.

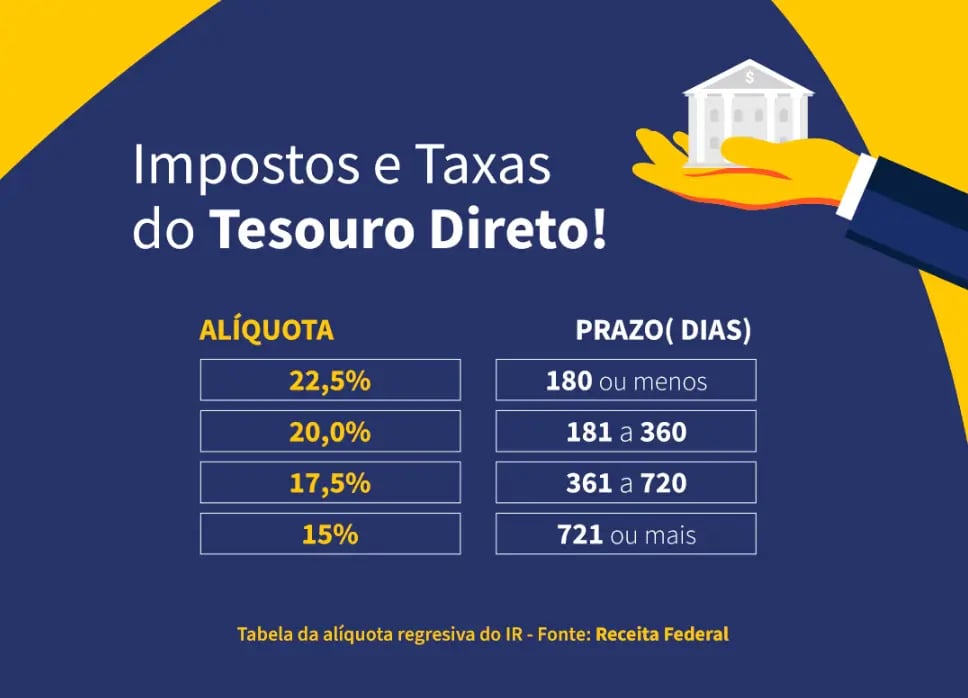

No entanto, o grande ponto negativo do NCDI11 é justamente a alíquota de 25% no imposto de renda, independentemente do tempo de aplicação. No Tesouro Selic, a alíquota é regressiva, começando em 22,5% e alcançando 15% após dois anos de aplicação.

Na tabela abaixo, vemos as comparações entre os dois produtos.

Nota-se que uma outra vantagem do NCDI11 é a isenção de IOF. Por outro lado, o IOF é zerado no Tesouro Direto para prazos acima de 30 dias.

Devido ao IR de 25% do NCDI11, acreditamos que a melhor opção segue sendo investir diretamente no Tesouro Selic via Tesouro Direto, principalmente para aqueles com horizonte de aplicação de mais longo prazo, uma vez que a tabela regressiva resultará em ainda mais vantagens ao Tesouro Direto ao longo do tempo.

Outra opção interessante é investir em fundos Selic Simples com taxa de administração igual a 0%, conforme temos recomendações no Nord Fundos.