Natura (NTCO3) reverte prejuízo e registra lucro no 2T25

Natura (NTCO3) lucra R$ 195 mi no 2T25, amplia margens e mostra eficiência. Veja impactos da Avon, endividamento e operação na Latam

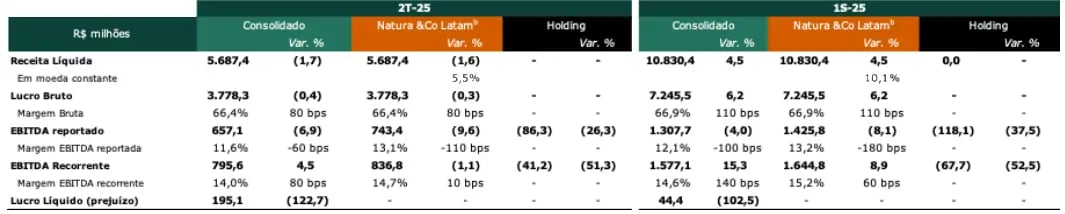

A Natura &Co (NTCO3) apresentou no segundo trimestre de 2025 (2T25) uma receita líquida de R$ 5,7 bilhões, representando uma queda de 1,7% em relação ao 2T24. O Ebitda recorrente foi de R$ 796 milhões, com alta de 4,5% na comparação anual. Já o lucro líquido consolidado foi de R$ 195 milhões, revertendo o prejuízo de R$ 859 milhões registrado no mesmo período do ano anterior. Considerando apenas as operações continuadas, o lucro líquido foi de R$ 445 milhões.

Entre os destaques positivos, a companhia apresentou expansão da margem Ebitda mesmo durante a execução da Onda 2 — processo de integração das marcas Natura e Avon na América Latina.

Receita líquida estável e avanço da margem Ebitda

A operação no Brasil foi o principal motor de crescimento, com a marca Natura avançando 10,3% em receita, puxada por ganhos de preço e um mix mais favorável. Também houve geração de caixa positiva na operação da Latam, totalizando R$ 408 milhões no semestre.

Por outro lado, os resultados seguiram pressionados por algumas frentes. As receitas da Avon continuam em retração, com queda de 12,9% no Brasil e 13,6% na Hispana. O segmento Casa & Estilo também contribuiu negativamente, com recuo de 18,8%, impactado principalmente pela integração em curso no México.

O Ebitda recorrente da companhia atingiu R$ 796 milhões no trimestre, com alta de 4,5% frente ao 2T24, enquanto a margem Ebitda recorrente subiu de 13,2% para 14,0%, um avanço de 80 pontos-base.

Esse desempenho foi sustentado pela expansão da margem bruta, especialmente nos mercados mais maduros, além da redução das despesas corporativas, que caíram 47% no comparativo anual. Por outro lado, o impacto da integração de sistemas e projetos estratégicos da holding impôs alguma pressão sobre as despesas operacionais.

Dívida cresce, mas com avanço operacional

No resultado financeiro, a Natura &Co apresentou uma reversão relevante: lucro líquido ajustado de R$ 564 milhões no 2T25, frente a R$ 162 milhões no 2T24. O bom desempenho foi favorecido pela redução de despesas financeiras líquidas e menor impacto fiscal.

A empresa reverteu o prejuízo de R$ 859 milhões registrado no 2T24 e apresentou lucro líquido consolidado de R$ 195 milhões no 2T25.

A melhora foi impulsionada pela performance operacional mais sólida e pela ausência de efeitos não recorrentes significativos que haviam impactado o ano anterior, como o write-off da Avon International. Excluindo itens não operacionais, o lucro líquido ajustado teria alcançado R$ 598 milhões no trimestre.

Já no fluxo de caixa, as operações continuadas geraram um fluxo de caixa para a firma de R$ 290 milhões no primeiro semestre. No entanto, o fluxo de caixa livre foi negativo em R$ 9 milhões, reflexo das despesas financeiras elevadas. A maior parte do consumo de caixa ocorreu nas operações descontinuadas, especialmente na Avon Internacional.

Endividamento cresce com impacto da Avon Internacional

O endividamento aumentou significativamente ao longo do semestre, com a dívida líquida saindo de R$ 2,4 bilhões no 4T24 para R$ 4,0 bilhões no 2T25. Esse crescimento foi impulsionado por fatores não recorrentes, como a reclassificação de ativos mantidos para venda da Avon (~R$ 750 milhões) e consumo de caixa da própria Avon Internacional (~R$ 1 bilhão).

A relação dívida líquida/Ebitda atingiu 2,18 vezes, ou 2,54 vezes se desconsiderado o efeito do IFRS 16. A dívida também segue concentrada em dólar (63,3% do total), aumentando a exposição cambial da companhia.

Onda 2 avança e Natura mostra eficiência operacional, mas com desafios

Do ponto de vista estratégico, a empresa avança na reta final da implementação da Onda 2, com expectativa de encerramento ainda em 2025. A revisão das alternativas para a Avon Internacional permanece como prioridade da gestão.

Apesar de um cenário macroeconômico mais desafiador, com desaceleração no Brasil, pressão inflacionária no México e risco cambial na Argentina, a companhia mantém o compromisso de entregar crescimento na margem Ebitda recorrente anual.

Em termos de tese de investimento, os resultados do 2T25 demonstram evolução na rentabilidade e maior controle de despesas, com geração de caixa positiva nas operações estruturais.

Por outro lado, a persistência de dificuldades na Avon e o nível elevado de alavancagem ainda representam riscos relevantes. Assim, preferimos ficar de fora de NTCO3 no momento.