Natura (NATU3) registra prejuízo de R$ 119 milhões no 3T25

Natura registra prejuízo de R$ 119 milhões no 3T25 com queda de receita e margens pressionadas. Veja os destaques do trimestre

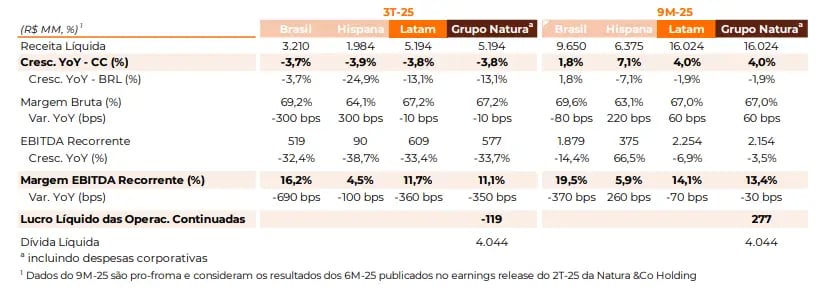

A Natura (NATU3) reportou um resultado negativo para o 3T25. A receita líquida foi de R$ 5,194 bilhões no 3T25, o que representa uma queda de 13,1% em relação ao mesmo período do ano anterior, e o Ebitda foi de R$ 577 milhões, com uma retração de 33,7% na comparação anual. O prejuízo líquido recorrente foi de R$ 119 milhões no terceiro, revertendo o lucro de R$ 301 milhões registrado no 3T24.

Entre os principais destaques positivos do trimestre, estão o crescimento da marca Natura na região hispânica (ex-Argentina), com avanço de 12,3% em moeda constante, e a recuperação operacional do México, que apresentou melhora progressiva ao longo do trimestre após a implementação da chamada “Onda 2” de integração.

Além disso, houve avanço na simplificação da estrutura societária e operacional da companhia, com a conclusão da integração entre Natura e Avon em todos os mercados latino-americanos.

Receita e Ebitda caem no 3T25

O trimestre foi marcado por pontos negativos relevantes. A receita da Avon recuou 31,4% e a da Casa & Estilo caiu 40,6%, ambos fortemente impactados pela desaceleração do consumo e por problemas operacionais na Argentina e no México.

O Ebitda foi pressionado pelo aumento das despesas gerais e administrativas (G&A), tanto no Brasil quanto na região hispânica, além de impactos negativos de câmbio e da hiperinflação argentina sobre as receitas consolidadas.

O resultado financeiro líquido também contribuiu negativamente, atingindo R$ -431 milhões, afetado por perdas com derivativos cambiais e pela elevação do CDI no período.

A retração da receita foi influenciada principalmente pela desaceleração do mercado brasileiro e pelos desafios enfrentados na região hispânica.

No Brasil, a receita caiu 3,7% A/A, com estabilidade da marca Natura (-0,2%) e queda de 17,3% na Avon, ainda sem força competitiva diante da ausência de inovação nos SKUs. Na Hispana, houve recuo de 24,9% em reais, embora a variação em moeda constante tenha sido de -3,9%, devido aos efeitos da hiperinflação e da apreciação do real frente às moedas locais.

O Ebitda recorrente consolidado apresentou queda de 33,7% em relação ao 3T24, com destaque para a margem do Brasil, que caiu 690 pontos-base (para 16,2%), impactada pelos maiores investimentos em sistemas e inovação.

Na região hispânica, a margem Ebitda recorrente foi de 4,5%, queda de 100 pontos-base, também explicada pela desalavancagem operacional e pelas instabilidades temporárias da Onda 2. No consolidado, a margem Ebitda recorrente caiu de 14,6% para 11,1%.

Prejuízo milionário e alavancagem em alta

O prejuízo líquido nas operações continuadas de R$ 119 milhões decorreu da pressão sobre receitas e margens, aumento das despesas G&A e deterioração do resultado financeiro.

O Ebit, por sua vez, caiu R$ 206 milhões A/A, e o resultado financeiro líquido piorou em R$ 260 milhões. Houve alívio parcial com a redução das despesas tributárias, refletindo o menor lucro antes de impostos (EBT).

Em relação à posição financeira, a dívida líquida encerrou o trimestre em R$ 4,0 bilhões, praticamente estável em relação ao segundo trimestre. O indicador de alavancagem (dívida líquida/Ebitda) aumentou para 2,53x, frente a 2,18x no trimestre anterior, refletindo a queda do Ebitda nos últimos 12 meses.

É importante destacar que esse número inclui efeitos não recorrentes do 4T24; excluindo esse impacto, a alavancagem seria de 1,87x.

Perspectivas para os próximos trimestres

As perspectivas futuras indicam que a companhia espera capturar os efeitos das ações táticas implementadas no 3T25 ao longo dos próximos trimestres, com redução nas despesas e estabilização de mercados críticos como México e Argentina.

A empresa reafirmou seu compromisso com a expansão da margem Ebitda recorrente ao longo de 2025 e mantém o plano de relançamento da marca Avon no Brasil no primeiro semestre de 2026.

Após prejuízo do 3T25, vale a pena investir em Natura (NTCO3)?

Os resultados refletem uma deterioração operacional relevante. A Natura enfrenta desafios consistentes, como dependência elevada do Brasil e da Hispana (que juntas respondem por cerca de 85% da receita), além do fraco desempenho da marca Avon e da alta alavancagem financeira em um contexto de margens pressionadas.

Além desses fatores, a companhia segue bastante exposta a riscos cambiais, o que adiciona volatilidade aos resultados consolidados.

A estratégia atual da empresa permanece na execução das integrações e no ganho de eficiência operacional, com atenção especial à recuperação do México e à retomada gradual da rentabilidade na Argentina e no Brasil.

Diante desse contexto, optamos por acompanhar de fora, sem recomendação de compra para as ações da companhia.