Multiplan (MULT3): receita cresce, mas lucro recua no 2T25

Multiplan (MULT3) tem receita em alta no 2T25, mas lucro recua com margens pressionadas por vendas de imóveis. Veja análise completa dos resultados

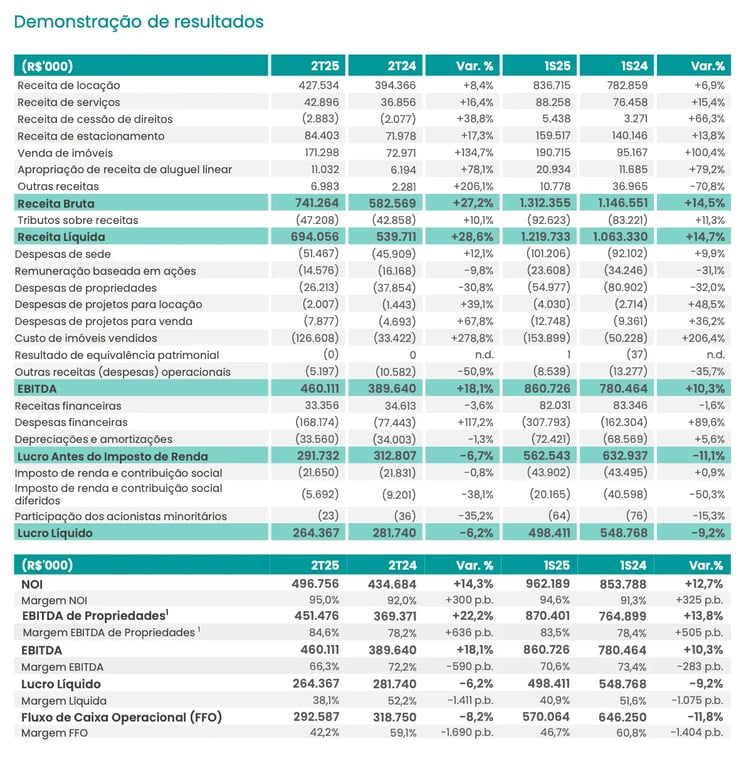

A Multiplan (MULT3), dona de uma rede com 20 shopping centers, reportou um crescimento de +28,6% na receita líquida no segundo trimestre de 2025 (2T25), que atingiu R$ 694,1 milhões. No período, o Ebitda somou R$ 460,1 milhões, avanço de +18,1% em relação ao mesmo período de 2024. No entanto, o lucro líquido caiu -6,2% no comparativo anual, encerrando o trimestre em R$ 264,4 milhões.

Cerca de 60% dos resultados da companhia são advindos de locação, que apresentou crescimento de receita de +8,4% na comparação com o 2T24.

Venda de imóveis e serviços puxam resultados

Entre os principais destaques, a companhia registrou recorde na margem NOI, que alcançou 95,0%, e um crescimento de 134,7% na receita com vendas de imóveis, influenciada pela comercialização de unidades das fases Lake Victoria e Lake Eyre do projeto Golden Lake, além da venda de um terreno em Ribeirão Preto. O resultado auxilia bastante o 2T25, embora não seja de fato algo recorrente, operacional do negócio.

Se excluirmos a receita da venda de imóveis de ambos os períodos, a receita líquida da Multiplan teria crescido 13,2% no 2T25 vs. 2T24.

Dos segmentos menores, a receita com estacionamento avançou 17,3%, e a receita de serviços cresceu 16,4%.

A taxa de ocupação média dos shoppings atingiu 96,1%, com crescimento de 12 pontos-base em relação ao 2T24, e o aluguel nas mesmas lojas (SSR) apresentou crescimento real de 3,5%.

Dos indicadores operacionais, a companhia apresentou crescimento total de +12,8% em vendas dos lojistas em todos os shoppings que atua, além de um bom crescimento em datas festivas como dia das mães (+21%) e dia dos namorados (+11%).

Apesar dos ótimos resultados, a margem líquida apresentou queda substancial, de 52,5% no 2T24 para 38,1% no 2T25. Isso aconteceu porque a venda de imóveis tem uma margem menor que locação e inflou o custo total.

Multiplan mantém alavancagem saudável

Do lado financeiro, a Multiplan encerrou o trimestre com posição de caixa de R$ 742,3 milhões e dívida líquida de R$ 4,38 bilhões, o que representa uma alavancagem de 2,27x dívida líquida/Ebitda, valor estável em relação ao trimestre anterior. O custo médio da dívida ficou em 15,52% ao ano, 52 pontos-base acima da Selic.

O fluxo de caixa operacional (FFO) somou R$ 292,6 milhões, queda de 8,2% frente ao 2T24, impactado pelas maiores despesas financeiras, embora o FFO por ação tenha crescido 8,5% devido à redução de 15,4% no número de ações em circulação, resultado da forte atuação de recompra da companhia.

Avaliação final e recomendação sobre MULT3

Apesar dos avanços operacionais e do histórico consistente de crescimento, o resultado do 2T25 levanta alguns pontos de atenção para o investidor.

A forte contribuição das vendas de imóveis inflou a receita total, mas trouxe margens mais baixas e pressionou o resultado líquido, com queda expressiva na margem líquida. Além disso, o FFO teve retração no trimestre e o custo da dívida segue elevado, impactando o caixa.

Com a ação já negociando a um FFO yield de 12%, parte do bom desempenho parece precificado, e a expectativa de novas recompras ou distribuição maior de dividendos ainda não foi confirmada. Diante disso, optamos por aguardar e avaliar a companhia.

Não recomendamos a compra de MULT3 neste momento.

Confira outros resultados da temporada de balanços 2T25