MRV&Co (MRVE3) registra prejuízo de R$ 775 milhões no 2T25 com ‘impairment’ da Resia

Resultado foi afetado por impairment na operação americana da MRV, a Resia, apesar do lucro no operação brasileira

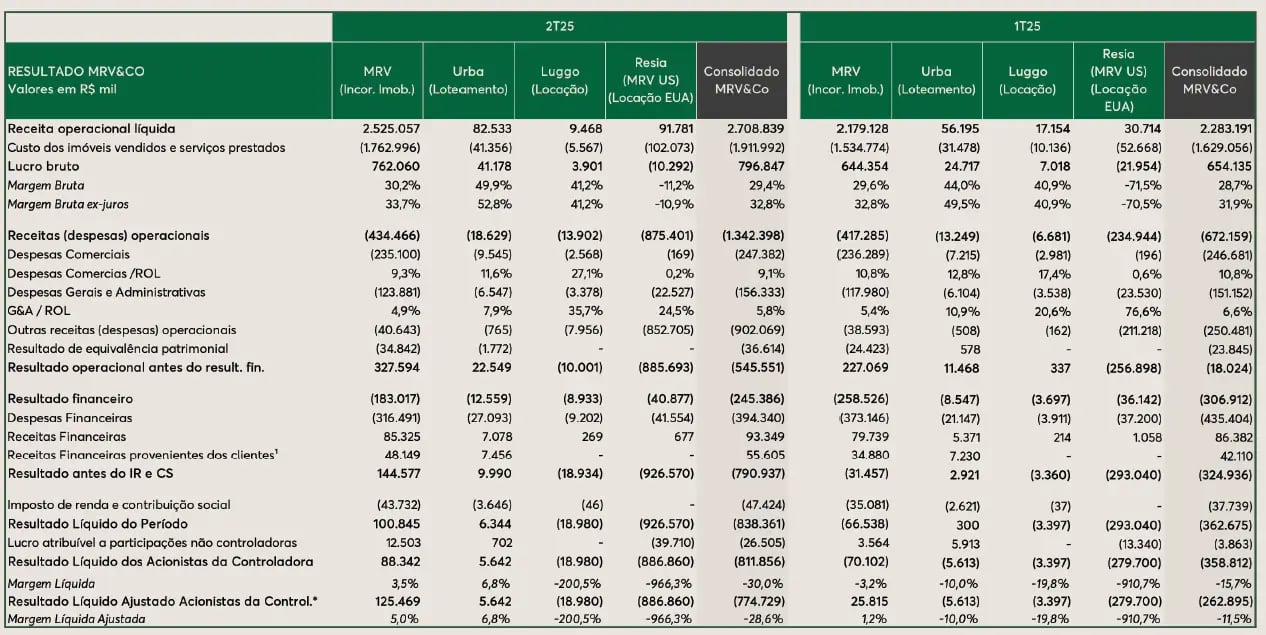

A MRV&Co (MRVE3) divulgou seus resultados referentes ao segundo trimestre de 2025 (2T25), com uma receita operacional líquida de R$ 2,7 bilhões, um avanço de 18% em relação ao mesmo período do ano anterior. O Ebitda ajustado atingiu R$ -92 milhões (vs. R$ 290 milhões no 2T24).

A MRV&CO reportou ainda um prejuízo líquido consolidado de R$ 775 milhões, resultado fortemente influenciado pelo impairment da operação Resia e outros efeitos não recorrentes.

Desempenho da operação no Brasil

Em sua operação de incorporação no Brasil, a MRV lançou R$ 3,4 bilhões no 2T25, alta de +54% na comparação anual. Já as vendas líquidas totalizaram R$ 2,7 bilhões, crescimento de +6%.

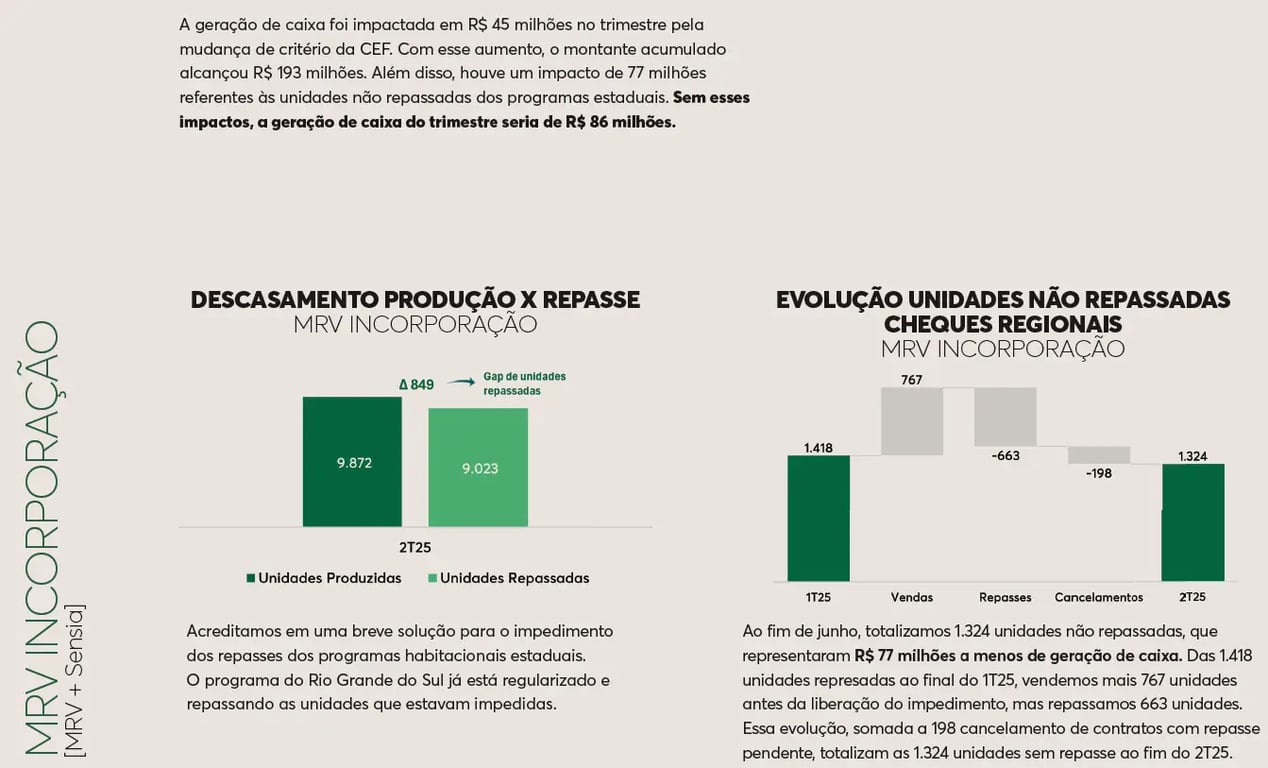

No 2T25, as vendas foram novamente impactadas negativamente pelo não reconhecimento de R$ 310 milhões referentes a 1,3 mil unidades que sofreram atraso no repasse de programas habitacionais estaduais. Vale destacar que a margem bruta das novas vendas continua se mantendo no elevado patamar de 35%.

A receita da incorporação Brasil foi de R$ 2,5 bilhões (impactada em R$ -145 milhões pelas unidades ainda não repassadas), crescimento de +21%. A margem bruta contábil voltou a superar o importante o marco de 30% (+4,1 p.p.), refletindo os efeitos do ajuste estratégico da empresa pelo seu balanço (à medida que obras vão sendo entregues).

Vale ressaltar que a mudança na estrutura de operação de cessão de carteira levou a um estorno de PDD e AVP no trimestre. Desconsiderando tal efeito, a margem foi de 29,5% (ainda uma expressiva evolução de +3,5 p.p.).

As despesas comerciais ainda foram impactadas pela grande campanha de branding que a companhia realizou no primeiro semestre e cresceram +28%, enquanto as despesas administrativas cresceram +15%. Ainda assim, a companhia entregou alavancagem operacional, com seu Ebitda crescendo +63% e seu lucro +65%.

O consumo de caixa foi de R$ -36 milhões (sem a mudança de critério da Caixa Econômica e os atrasos nos repasses teria sido uma geração de caixa de R$ 86 milhões).

Ainda assim, a alavancagem na MRV Brasil caiu de 3,1x para 1,6x Ebitda, com a redução na dívida líquida e o forte crescimento do resultado operacional.

Resultados das subsidiárias

Na Luggo (imóveis para aluguel), foi reportado um prejuízo de R$ -19 milhões e uma queima de caixa de R$ -30 milhões (investimento em 3 obras sendo finalizado, com potencial de vendas de R$ 185 milhões), enquanto na Urba (loteamentos) o lucro foi de R$ 6 milhões e a geração de caixa de R$ 17 milhões.

Por fim, foi reportado um prejuízo de US$ -164 milhões na Resia (EUA), decorrente do impairment de US$ -144 milhões realizado para já reconhecer todo o prejuízo que será incorrido na execução de plano de desinvestir US$ 800 milhões no biênio 2025-2026 (US$ 124 milhões já vendidos).

A Resia gerou US$ 34 milhões em caixa no trimestre, após concluir todos os projetos da safra legado, restando apenas um empreendimento em construção registrado no balanço — o que indica um capex significativamente menor daqui para frente.

Como evento subsequente, destaca-se a venda do terreno Forresta Village por US$ 7 milhões, realizada em julho.

Consolidado da MRV no 2T25

No consolidado, a MRV reportou uma receita de R$ 2,7 bilhões, crescimento de +18%, um Ebitda de R$ -92 milhões (vs. R$ 290 milhões no 2T24) e um prejuízo de R$ -775 milhões (vs. R$ 30 milhões no 2T24). A geração de caixa ajustada total do trimestre foi de R$ 138 milhões.

O indicador de Dívida Líquida/Patrimônio Líquido atingiu 0,6x, próximo do covenant da dívida (0,65x), mas como no 2S25 irá ocorrer o contrário do que houve no 1S25 (repasses maiores que a produção), este indicador está no seu pico e irá regredir de maneira consideravel no restante do ano.

Guidance reforçado e otimismo para o 2S25

Os resultados da MRV no Brasil deixam claro que a empresa fez o seu dever de casa ajustando sua estratégia e agora está surfando extremamente bem o melhor momento da história do setor de habitação econômica do país. Diversos ajustes e aperfeiçoamentos foram realizados no MCMV e o orçamento do programa vem sendo maior ano após ano.

Adicionalmente, na esfera estadual e municipal os ventos também estão muito favoráveis com a criação de diversos cheques regionais de subsídios adicionais e a modernização de planos diretores e códigos de obras.

Vale destacar que, desde 2022, a companhia tem conseguido entregar um aumento do volume de vendas, um aumento de preço acima da inflação e uma redução do pro soluto (parcelamento do valor da entrada), tudo ao mesmo tempo.

Além disso, com o sucesso da campanha das campanhas de marketing recentes, a MRV conta com o maior número de leads (potenciais clientes) da sua história, para aproveitar ainda mais o bom momento de seu mercado.

As compras de terreno têm sido feitas quase que integralmente no formato de permutas e com uma redução do custo em relação ao valor de venda do empreendimento.

A companhia também tem reduzido o número de praças de atuação e a quantidade de produtos, além de estar simplificando, padronizando e linearizando ainda mais sua produção. Como resultado, a variação do custo unitário de produção tem sido sequencialmente menor desde 2021 e está zerada em 2025 até o momento!

A combinação do cenário extremamente positivo com as iniciativas internas têm permitido uma substancial evolução na rentabilidade da MRV. A margem bruta contábil está subindo 0,6~0,8 p.p. por trimestre (com a substituição de safras no resultado) e ainda há espaço para incrementar a margem nos novos lançamentos.

A empresa reforçou novamente a confiança na entrega do guidance de resultados da operação de incorporação brasileira neste ano (receita de R$ 10 bilhões, margem bruta de 29,5%, geração de caixa de R$ 600 milhões e lucro de R$ 700 milhões, nos pontos médios dos ranges), mesmo com a taxa Selic maior impactando negativamente as despesas financeiras, em função de uma expectativa de lucro e geração de caixa muito fortes no 2S25 (assim como foi no ano passado).

Nos EUA, apesar do cenário ainda incerto, a MRV acredita que as condições para realizar a venda de seus empreendimentos podem até melhorar. O nível de interesse dos investidores nos novos projetos está crescendo, tendo em vista seu último projeto, que vem surpreendendo na velocidade de locação.

A expectativa é de que os ativos possam subir de preço com o valor dos aluguéis tendendo a subir acima da inflação, em função do reequilíbrio na relação de oferta x demanda das regiões de atuação.

A MRV ainda comentou que os preços de venda podem ter algum upside em relação aos preços que foram remarcados no balanço no impairment realizado com premissas conservadoras, afirmando que a geração de caixa que está no guidance é um piso e a entrega final pode ser ainda melhor.

Ação MRVE3 é vista como oportunidade no 2º semestre 2025

Mesmo com perspectivas bastante promissoras, a MRV segue avaliada em apenas R$ 3,9 bilhões na Bolsa — o que equivale a 2,6 vezes o guidance de lucro da operação de incorporação no Brasil para o médio prazo. Esse múltiplo pode representar um piso para o lucro consolidado a partir de 2027, o que, na visão do NORD 10X, torna a ação uma das maiores oportunidades da Bolsa atualmente.