MRV (MRVE3): resultados do 1T26 mostram avanço operacional e melhora de caixa

A MRV (MRVE3) reportou forte crescimento no 1T26, com avanço no lucro, Ebitda e geração de caixa. Veja os destaques e perspectivas da companhia

A MRV (MRVE3) apresentou resultados sólidos no 1T26, com forte crescimento do lucro, avanço operacional e melhora na geração de caixa. Apesar do impacto pontual do descasamento entre produção e repasses e da revisão conservadora nos custos das obras, a companhia segue mostrando evolução de rentabilidade e perspectivas positivas para os próximos trimestres.

Resultados da MRV (MRVE3) no 1T26

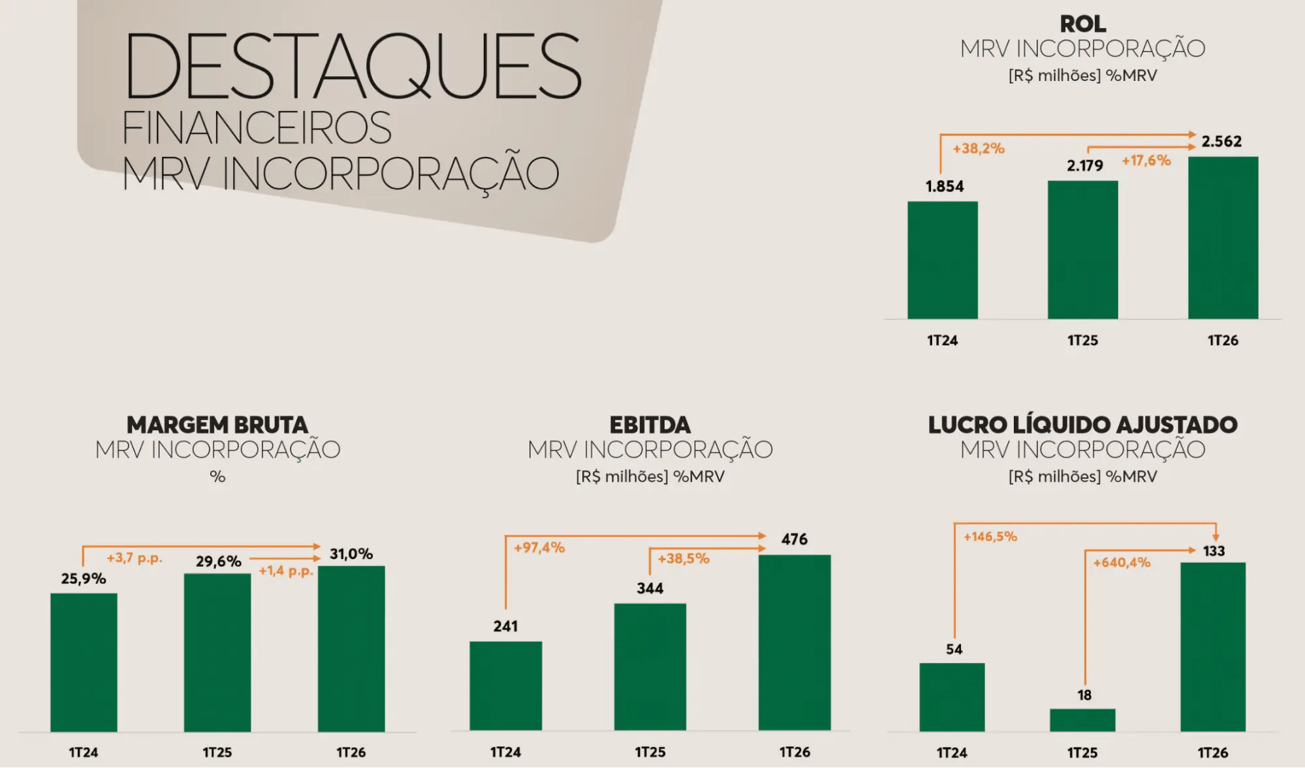

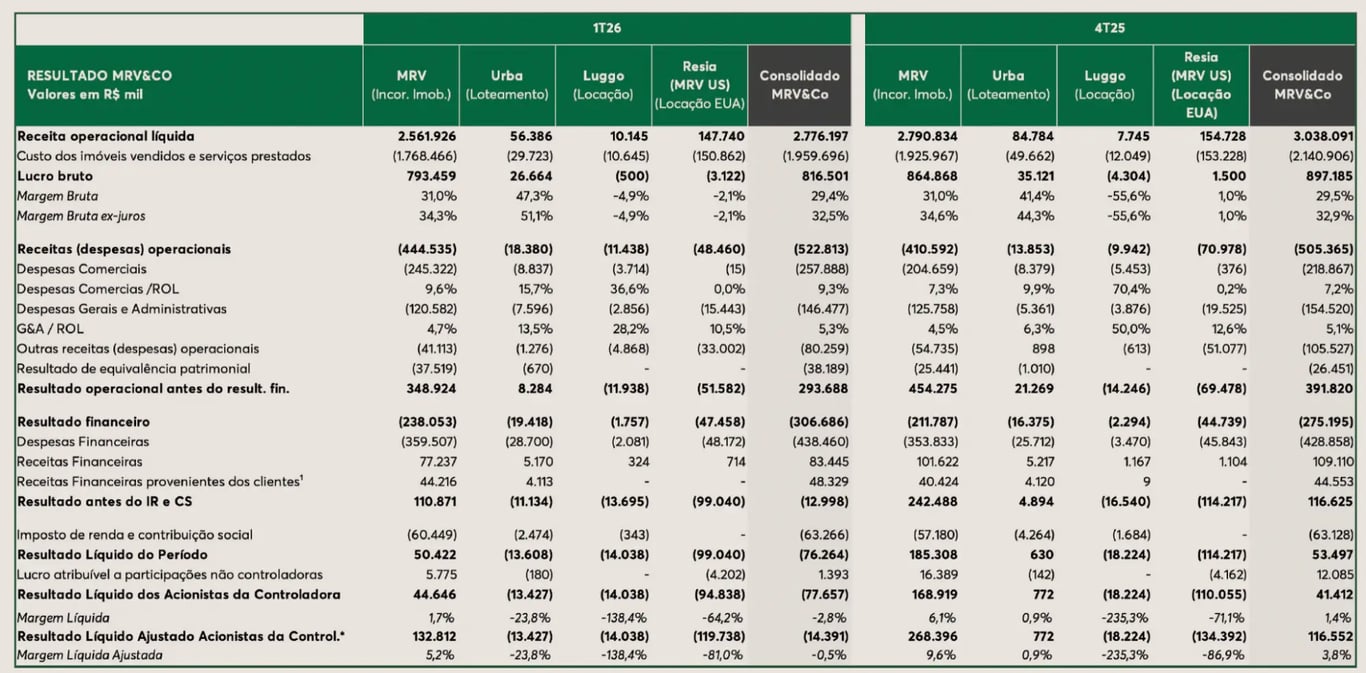

Em sua operação de incorporação brasileira, a MRV lançou R$ 2,9 bilhões no 1T26, leve alta de +1% na comparação anual, enquanto as vendas totalizaram R$ 2,5 bilhões, alta de +14%.

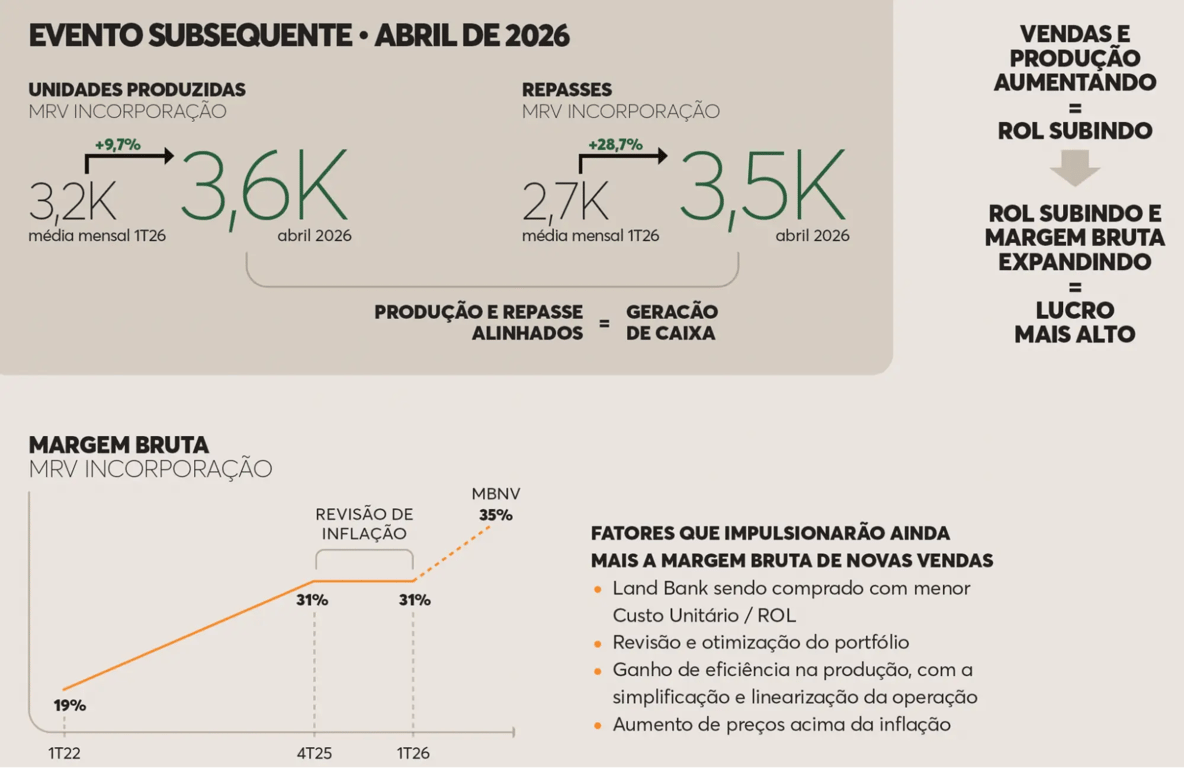

O ticket médio das vendas alcançou R$ 270 mil (+4%) e, com grande concentração de vendas em março, o número de unidades repassadas ficou abaixo do de unidades produzidas (8,2 mil vs. 9,7 mil) no trimestre, o que impactou negativamente vendas, receita e geração de caixa (registradas apenas após o repasse).

A receita da incorporação Brasil foi de R$ 2,7 bilhões, alta de +18%, e a margem bruta contábil foi de 31% (alta de +1,4 p.p.).

Enquanto as despesas comerciais cresceram +4% — vale destacar que, devido ao sucesso obtido, a companhia repetiu o investimento na forte campanha de marca feita no começo do ano passado — as despesas administrativas cresceram apenas +2%.

Desta forma, o Ebitda da incorporação brasileira cresceu +39% e, com a ajuda de uma redução nas despesas financeiras, o lucro saltou de R$ 18 milhões para R$ 133 milhões (+7,4x).

Apesar do gap de repasses no trimestre, a operação gerou R$ 117 milhões de caixa, revertendo a queima de caixa de R$ -51 milhões do 1T25. A alavancagem no Brasil caiu para 1,3x Dívida Líquida/Ebitda anualizado.

Destaques das subsidiárias da MRV

Urba registra prejuízo com aumento de distratos

Na Urba (loteamentos), foi reportado um prejuízo de R$ -13 milhões e consumo de caixa de R$ -29 milhões, refletindo maior volume de distratos, com expectativa de reversão no 2T e perspectiva de contribuição positiva em 2026.

Luggo segue pressionando resultados

Na Luggo (imóveis para aluguel), foi reportado prejuízo de R$ -14 milhões e queima de caixa de R$ -15 milhões. Vale lembrar que a operação reconhece lucro no momento da venda dos empreendimentos, com três projetos próximos da estabilização e que deverão ser colocados à venda em breve.

Resia acelera desinvestimentos nos EUA

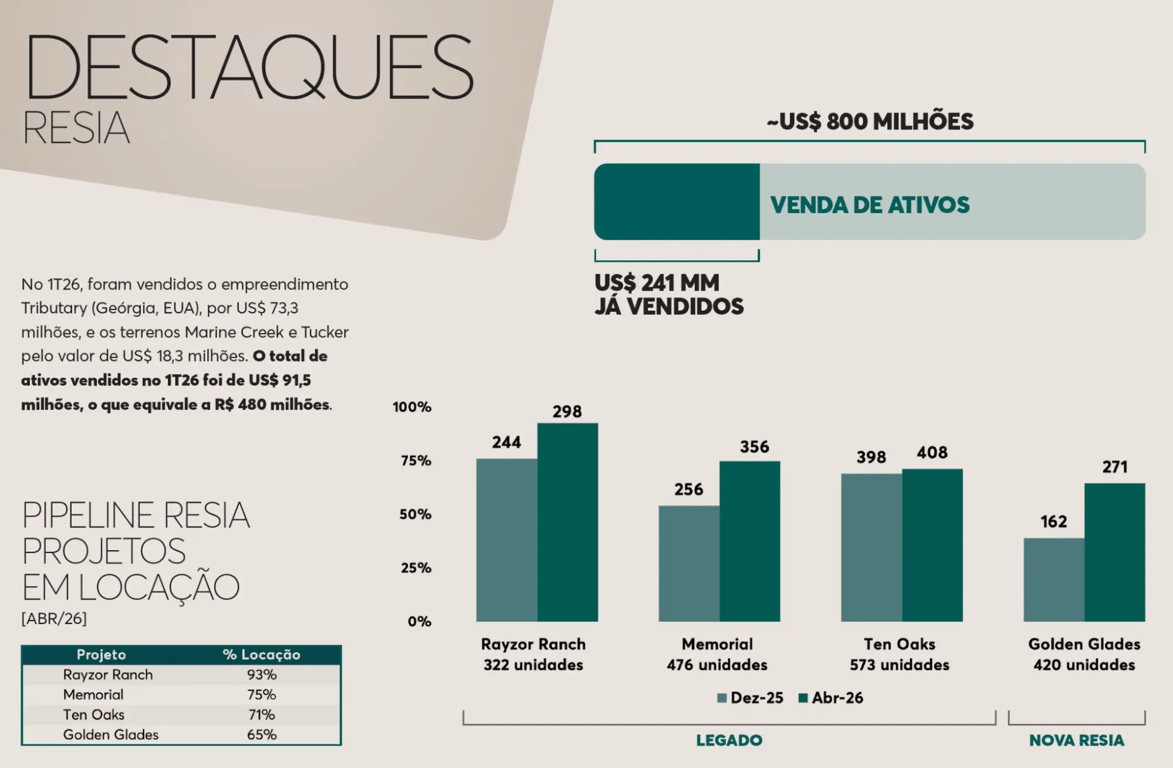

Na Resia (EUA), o prejuízo foi de US$ -23 milhões, com a empresa praticamente sem operação. Ainda assim, a geração de caixa foi de US$ 62 milhões, em função da venda dos ativos realizada no trimestre (US$ 92 milhões). Vale ressaltar que a subsidiária americana vendeu até o momento US$ 241 milhões em ativos, do total de US$ 800 milhões previstos no plano de desinvestimento.

Consolidado

No consolidado, a MRV reportou crescimento de +22% na receita, +211% no Ebitda e prejuízo de R$ -14 milhões, ante prejuízo de R$ -263 milhões no 1T25, com geração de caixa total de R$ 392 milhões.

A companhia encerrou o trimestre com dívida líquida total de R$ 6 bilhões, reduzindo sua alavancagem para 4,2x Ebitda.

Vale ressaltar que (i) o Ebitda dos últimos meses foi fortemente impactado pelo impairment dos ativos da Resia no 2T25 (US$ -144 milhões) e (ii) a geração de caixa brasileira foi significativamente comprometida pelo gap entre produção e repasse no período.

Perspectivas para a MRV (MRVE3)

A MRV continuou entregando resultados majoritariamente em linha com os trimestres recentes, com bom desempenho comercial de um lado e o descasamento entre produção e repasse prejudicando a geração de caixa do outro.

Contudo, houve uma surpresa negativa neste trimestre. Apesar de ainda ter entregado evolução anual de +1,4 p.p. na margem bruta contábil da incorporação no Brasil (31%), a empresa não apresentou evolução de rentabilidade em relação ao trimestre anterior pela primeira vez desde o fim de 2022, quando os impactos da sua reestruturação começaram a refletir nos resultados contábeis.

Isso ocorreu porque a empresa decidiu adotar uma postura mais conservadora e revisar para cima a inflação projetada nos orçamentos das obras a construir, de 6% para 8%, em função dos potenciais impactos da guerra no custo de energia e materiais de construção, impactando negativamente o resultado deste trimestre de forma pontual.

A MRV afirmou que voltará a entregar crescimento na margem bruta contábil no próximo trimestre e ressaltou que a margem bruta das novas vendas, que já está em 35%, tem potencial para continuar crescendo, em função da redução no custo dos terrenos sobre a receita, da otimização do portfólio, dos ganhos de eficiência na produção e do aumento de preços acima da inflação.

Mesmo com a projeção de inflação mais alta, as mudanças recentes no MCMV ampliaram ainda mais o espaço para reajustes de preço e a capacidade de compra dos beneficiados pelo programa. Do outro lado, a companhia já vem entregando desde 2024, e segue com a perspectiva, de custos de produção subindo menos do que a inflação da construção (INCC).

Na Resia (EUA), a companhia conseguiu acelerar o ritmo de locação dos empreendimentos. A expectativa é estabilizar o Rayzor Ranch até o fim do 2T e os demais empreendimentos até o fim do 3T.

Em relação ao momento de venda dos projetos, a companhia segue analisando o trade-off entre velocidade e preço de venda para entregar o melhor resultado possível no plano de desinvestimentos da subsidiária americana.

Em resumo, diante de um cenário de demanda extremamente favorável, o aumento da inflação por conta da guerra não parece ser uma grande preocupação. A tendência continua sendo de rentabilidade para cima, com as safras mais recentes tomando conta do balanço.

Adicionalmente, quando a companhia concluir os desinvestimentos nos EUA, sua alavancagem consolidada será substancialmente reduzida e seu lucro e geração de caixa estarão livres para caminhar em direção à meta de R$ 1,5 bilhão.

Vale a pena investir em MRV (MRVE3)?

A narrativa negativa do mercado está trazendo fluxo vendedor para o papel nos últimos meses, mas a realidade é que as perspectivas de resultado da empresa continuam muito positivas. A MRV vale apenas R$ 3,5 bilhões na Bolsa e, por isso, continuamos enxergando o papel como uma excelente oportunidade.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.