MRV (MRVE3) cai mais de 11% após prejuízo de R$ 263 mi no 1T25

MRV reportou um prejuízo ajustado de R$ -263 milhões (vs. R$ -11 milhões no 1T24); entenda o balanço do 1T

Entre as maiores quedas da bolsa desta sexta-feira, 9, estavam as ações da MRV&Co (MRVE3). Os papéis da construtora terminaram o dia com baixa de -11,22%, a R$ 5,46.

Destaques do balanço da MRV

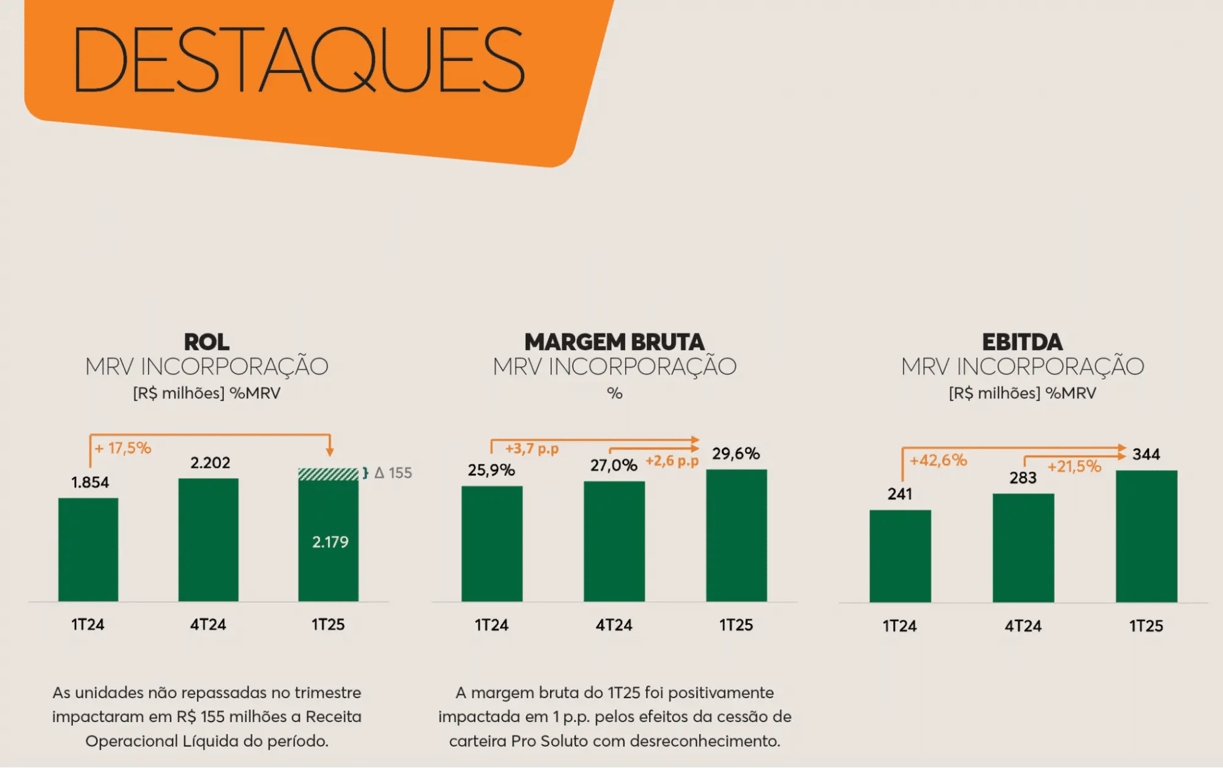

No primeiro trimestre de 2025, a MRV lançou R$ 2,9 bilhões em sua operação de incorporação no Brasil, alta de +81% na comparação anual e as vendas líquidas totalizaram R$ 2,2 bilhões, crescimento de apenas +2%. Contudo, as vendas deste trimestre foram impactadas negativamente pelo não reconhecimento de R$ 320 milhões relativo a 1,4 mil unidades não repassadas em função da interrupção temporária de alguns programas regionais (de cidades ou estados, fora do MCMV). A margem bruta das novas vendas está no patamar de 35% atualmente.

A receita da incorporação Brasil foi de R$ 2,2 bilhões (impactada em R$ -150 mm pelas unidades não repassadas), crescimento de +18% e a margem bruta contábil alcançou 29,6% (+3,7 p.p.), refletindo o shift estratégico da empresa, mas vale ressaltar que a mudança na estrutura de operação de cessão de carteira levou a um estorno de PDD e AVP no trimestre, desconsiderando tal efeito, a margem foi de 28,6% (+2,7 p.p. ainda uma expressiva evolução).

As despesas comerciais também foram impactadas por um evento não recorrente, as grandes campanhas de Branding que a companhia realizou pontualmente neste trimestre e cresceram +40%, já as despesas administrativas cresceram +11%. Ainda assim, o Ebitda da operação cresceu +43% por conta da forte expansão de margem bruta.

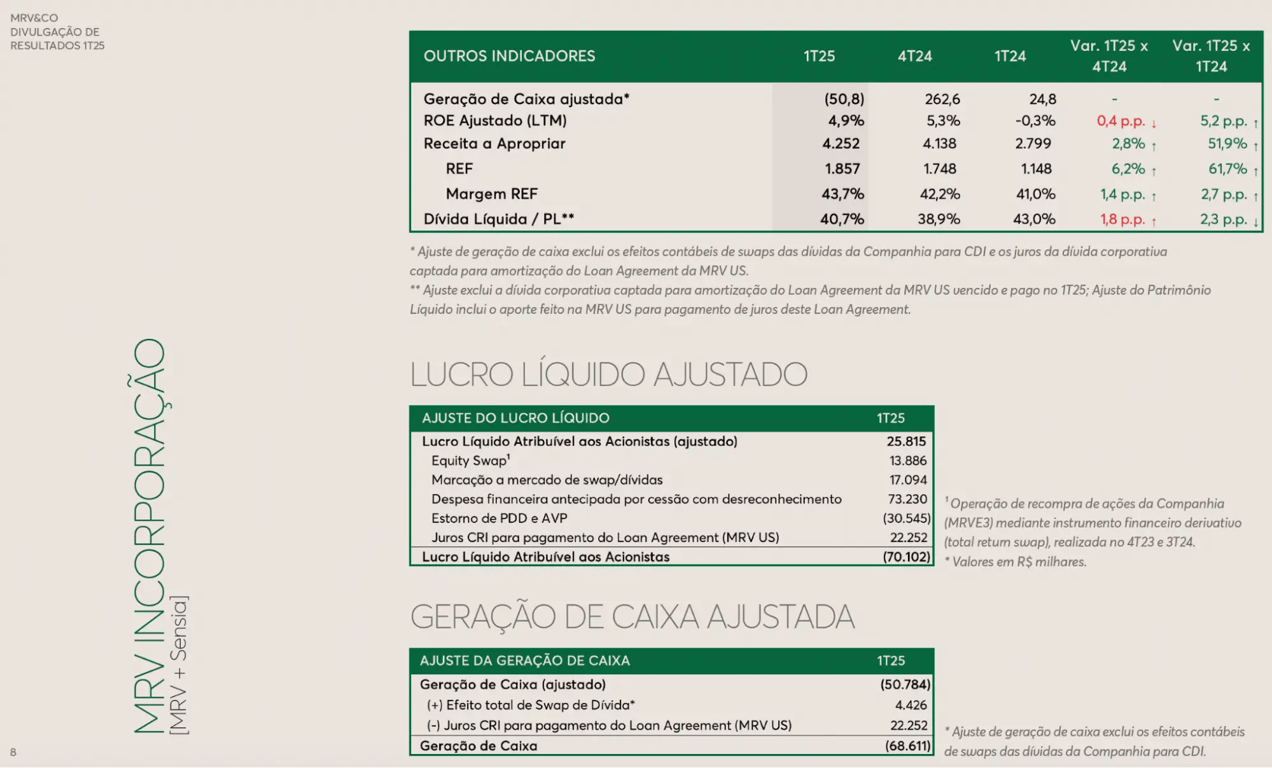

O resultado financeiro da companhia também foi impactado por eventos não recorrentes ou sem efeito caixa (marcação a mercado dos swap de ações e da dívida, despesa financeira relacionada a cessão de carteira e os juros da dívida emitida localmente para o pagamento da primeira metade da dívida captada nos EUA quando o investimento na Resia foi realizado, que gerencialmente é da operação americana, mas contabilmente passa pelo balanço local), impactado por todos estes efeitos, foi reportado um prejuízo contábil foi de R$ -70 milhões. Ajustando os números, o lucro foi de R$ 26 milhões, queda de -52%, explicado principalmente pelas maiores despesas comerciais.

O consumo de caixa na incorporação Brasil (ajustado pelo swap da dívida e pelos juros da dívida americana), foi de R$ -51 milhões. Ainda assim, a alavancagem no Brasil caiu de 3,8x para 1,7x Ebitda, com uma pequena redução na dívida líquida e o forte crescimento do resultado operacional.

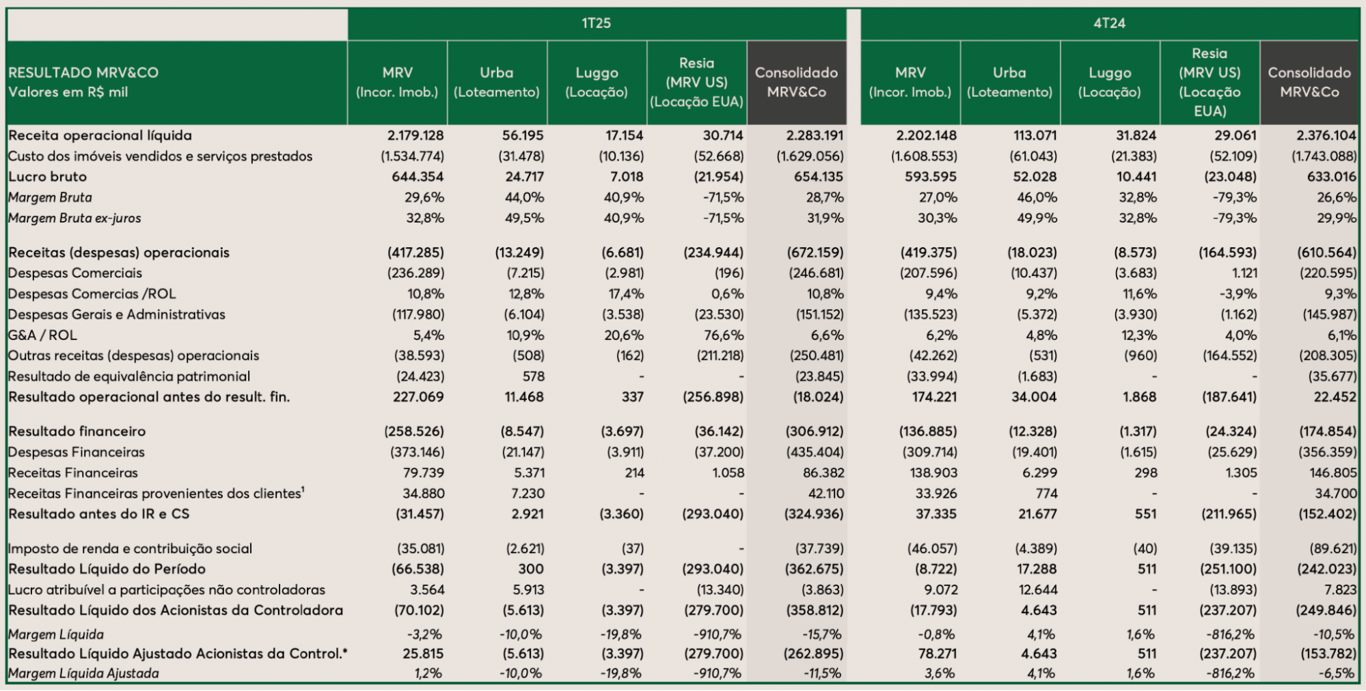

Na Luggo (imóveis para aluguel), foi reportado um prejuízo de R$ -3 milhões e uma geração de caixa de R$ 5 milhões, enquanto na Urba (loteamentos), o prejuízo foi de R$ -6 milhões e a geração de caixa de R$ 31 milhões.

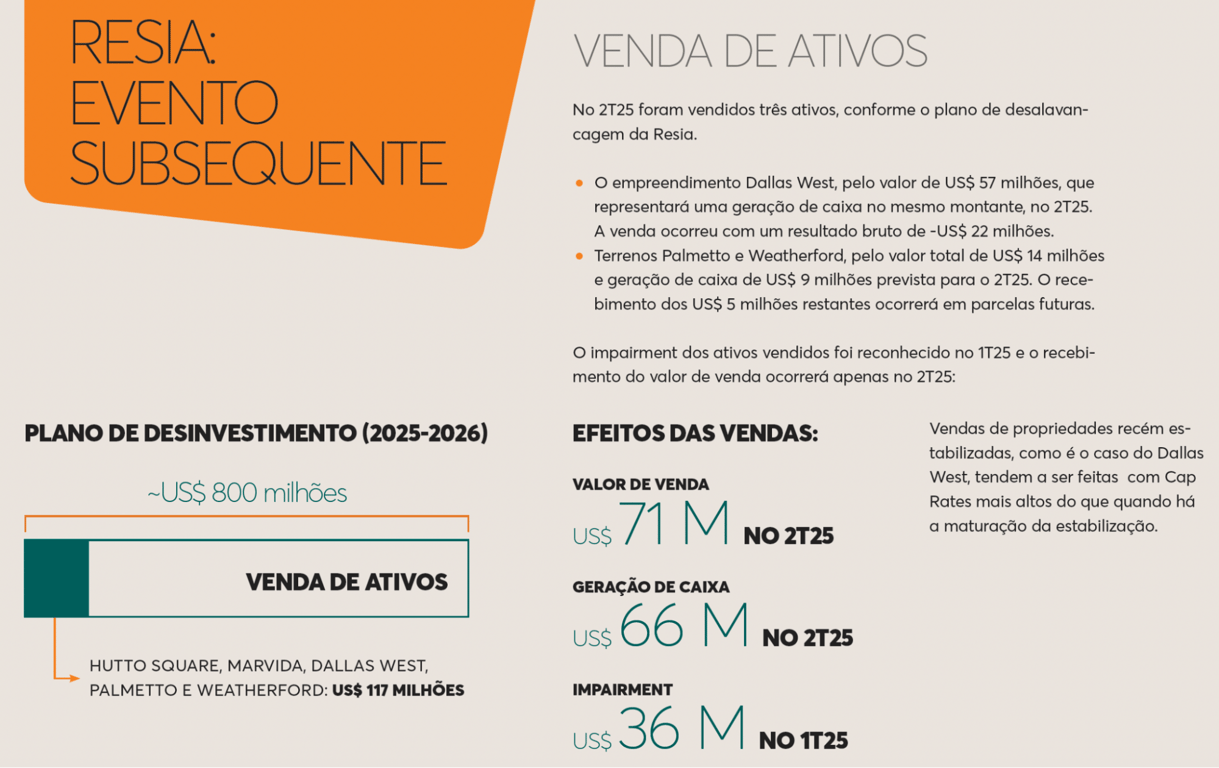

Por fim, para complicar ainda mais o resultado do trimestre, foi realizado um impairment de US$ -36 milhões na Resia (EUA), relativo a ativos que foram vendidos no 2T25, cujos resultados ainda não transitaram pelo balanço, para já refletir os valores baixos das vendas.

Dessa forma, a subsidiária americana reportou um prejuízo de US$ -52 milhões e o consumo de caixa foi de US$ -64 milhões, elevando a dívida líquida para US$ 708 milhões (47% do valor de mercado dos ativos, +11,4 p.p.).

No consolidado, a MRV reportou uma receita de R$ 2,3 bilhões, crescimento de +20%, um Ebitda de R$ 120 milhões, queda de -33% e um prejuízo ajustado de R$ -263 milhões (vs. R$ -11 milhões no 1T24). O consumo de caixa foi de R$ -377 milhões e a alavancagem no final do trimestre era de 7,5x Ebitda.

Apesar de toda a poluição nos números do 1T25, uma leitura mais atenta deste resultado leva a uma expectativa positiva para os próximos trimestres do ano.

No Brasil, a tendência é de continuar caminhando em direção ao market share histórico da MRV no MCMV (10~12%, atualmente em 8~10%) e de contínua evolução na margem bruta (aumento da eficiência produtiva e safras mais novas substituindo as antigas com margens impactadas pela inflação pós pandemia), o que consequentemente leva a uma geração de caixa maior e a desalavancagem.

Além disso, o MCMV não para de ser incrementado e a MRV entra nos próximos dois trimestres (que concentrarão a maior parte de lançamentos e vendas deste ano) com a maior quantidade de leads que empresa já teve em sua história, devido ao sucesso das campanhas de marketing (e as despesas comerciais serão normalizadas nos próximos trimestres).

Já nos EUA, a companhia está focada em executar seu novo plano de desinvestimento 2025-2026. As vendas de empreendimentos e terrenos com prejuízo por um lado machucam o DRE, mas por outro contribuem fortemente na geração de caixa, o que permitirá a desalavancagem da companhia como um todo. Inclusive, a empresa sinalizou que pretende compartilhar com o mercado alguma estimativa de qual deve ser o impacto negativo do plano no DRE, já que o mercado está com uma expectativa pior do que a projeção da empresa.

Outra notícia positiva é que o empreendimento vendido agora (Dallas West) tende a marcar o mínimo da rentabilidade na venda de projetos da Resia, a cada próxima venda o Yield on Cost (receita operacional/custo do projeto) tende a ser maior (demanda por aluguéis forte e oferta baixa, em conjunto com o aumento da eficiência na construção).

Apesar da inflação ainda persistente, a economia americana está começando a dar os primeiros sinais de desaceleração, o que irá permitir a redução dos juros em algum momento e também contribui favoravelmente no preço de venda e no interesse dos investidores pelos ativos (que já está maior hoje do que nos processos de venda de 2024).

Depois do balanço do primeiro trimestre, o que fazer com MRVE3?

Assim como em 2024, a MRV está totalmente confortável em relação a capacidade de cumprimento do guidance que foi passado para 2025 (que inclui um lucro de R$ 700 milhões na incorporação Brasil e uma geração de caixa consolidada de R$ 2,1 bilhões) e, mais importante ainda, segue focada na execução das novas estratégias para conseguir alcançar o guidance de médio prazo (R$ 1,5 bilhão de lucro) por volta de 2027.

Valendo apenas R$ 3 bilhões na bolsa, nossa visão continua bastante construtiva para a tese. Nosso viés é de aumentar nossa alocação em MRVE3 dentro da carteira Nord 10X e a forte queda da ação no pregão desta sexta eleva ainda mais o nosso interesse no papel.